Mesmo que o mercado e os novos processos tenham se tornado mais seguros, especialmente em razão do uso da tecnologia, os golpes do empréstimo consignado ainda são comuns.

É preciso, portanto, que aposentados e pensionistas do INSS (Instituto Nacional do Seguro Social), servidores públicos e trabalhadores de empresas privadas saibam quais são essas práticas, para se proteger.

Conheça agora 14 principais tipos de golpes relacionados ao empréstimo consignado e saiba o que fazer para prevenir os transtornos e prejuízos financeiros.

Os 14 principais tipos de golpes do empréstimo consignado

As fraudes do empréstimo consignado podem atingir tanto quem já tem um empréstimo, quanto quem ainda acabou de se aposentar ou sequer contratou esta modalidade de crédito.

Para não ser vítima é necessário se informar e tomar os devidos cuidados mínimos.

Entre as práticas recorrentes estão:

- Falsificação de documentos;

- Falsificação de assinatura em contratos;

- Assinatura de contratos em branco;

- Pedido de senhas ou acesso a conta bancária;

- Empréstimo em nome de terceiros;

- Oferta de dinheiro fácil;

- Pagamento de depósito antecipado;

- Liberação de crédito com margem negativa;

- Empréstimo consignado não autorizado;

- Venda casada de outros serviços;

- Oferta de crédito por telefone, e-mail, SMS ou WhatsApp;

- Sites falsos;

- Falsos funcionários do INSS;

- Falsa portabilidade do empréstimo consignado.

Abaixo, confira mais detalhes acerca de cada uma desta práticas delituosas.

1. Falsificação de documentos

Desde os mais simples como RG (Registro Geral) ou CPF (Cadastro de Pessoa Física), até certidões e contracheques. Cada vez mais qualificados, os estelionatários estão se especializando na falsificação de documentos para contratação de empréstimos consignados.

Normalmente, o golpe consiste em usar documentos de terceiros para liberação de crédito em outras contas bancárias.

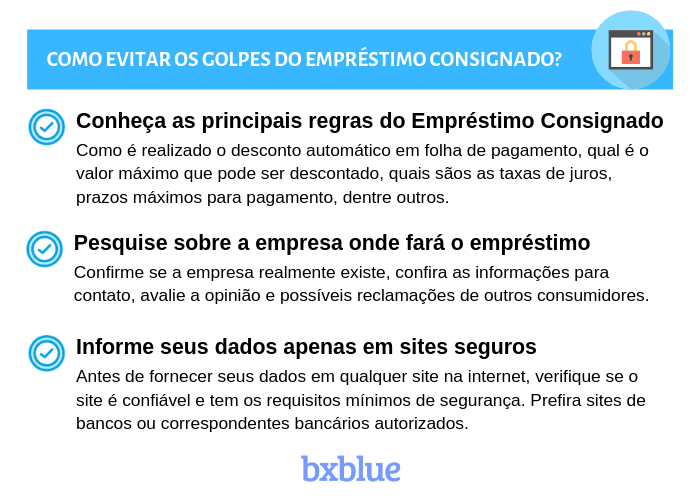

Como evitar: um cuidado básico é não entregar os documentos pessoais para desconhecidos e mantê-los guardados em locais mais reservados.

Outra dica é realizar a simulação online de crédito, somente em sites confiáveis, evitando, portanto, ter os dados revendidos.

Em caso de perda ou roubo de documentos, é necessário realizar um boletim de ocorrência. Também é aconselhável informar os Órgãos de Proteção ao Crédito (como SPC e Serasa).

2. Falsificação de assinatura em contratos

Muitos criminosos têm falsificado a assinatura em contratos de empréstimo. Apesar de todas as avaliações antifraude (incluindo até a análise grafológica), muitas falsificações não chegam a ser identificadas. Isso ocorre em função da similaridade com as assinaturas originais.

Como evitar: não assine documentos que desconhece e, na dúvida, leia na íntegra antes. Se atente a assinatura de procurações que dão plenos poderes a outras pessoas.

Para aumentar a legitimidade dos contratantes, muitos bancos já utilizam a assinatura digital de contratos. Aqui na bxblue também fazemos uso do vídeo-contrato, uma inovação contra fraudes.

Além de mais agilidade a todo o processo, isso também ajuda a aumentar a segurança da instituição financeira e do próprio contratante. Em caso de fraude, o titular pode solicitar o registro digital para comprovação.

- Fique por dentro: INSS aposta em assinatura eletrônica para evitar fraudes no consignado

3. Assinatura de contratos em branco

Toda proposta ou contrato de empréstimo consignado deve ser preenchido com os dados do solicitante e da transação.

Além disso, todos os valores precisam ser discriminados expressamente como: o valor total do empréstimo, valor das parcelas, prazos de pagamento, taxas de juros. Esse somatório é o Custo Efetivo Total (CET).

Como evitar: não assine nenhum documento em branco. Se o documento já estiver preenchido, analise todas as informações com atenção e confira os valores.

A assinatura do contrato é o seu aceite no documento. Então não tenha pressa nessa etapa. Essa é uma forma muito simples, de garantir que tudo sairá como combinado e sem maiores riscos.

Vale lembrar ainda que, como as parcelas do consignado são descontadas direto do salário ou benefício INSS, os valores errados farão com que o desconto sejam maiores que os devidos.

4. Pedido de senhas ou acesso a conta bancária

Para contratar o empréstimo consignado não é necessário informar nenhuma senha de uso pessoal (informação sigilosa). Os bancos ou correspondentes geralmente pedem documentos básicos como RG, CPF, comprovante de endereço e comprovante de renda.

Se necessário disponibilizar qualquer informação sobre comprovação bancária, faça a consulta e disponibilize os dados.

Servidores públicos federais (SIAPE) que precisam emitir a autorização de consignatária são responsáveis por gerar o documento no SouGov.

Como evitar: nunca libere senha de contas bancárias, bancos ou de outros serviços pessoais para desconhecidos.

Em caso de necessidade, acesse as informações solicitadas e disponibilize ao solicitante. Vali também o tipo de senha solicitada, algumas senhas como a de 8 dígitos do Banco do Brasil são apenas para leitura.

Se tiver dúvidas, peça instruções de como proceder direto no banco em que é correntista.

5. Empréstimo em nome de terceiros

Muitos aposentados são vítimas de empréstimos em seu nome, para utilização de terceiros. Por mais que disponibilizem suas informações e assinem os contratos, muitas vezes agem desta forma porque são coagidos. Outro caso típico é de pessoas agindo de má-fé.

Como evitar: em caso de empréstimo em nome de terceiros, é preciso garantir para quem irá o dinheiro e quem se responsabilizará pelo pagamento.

Embora as parcelas sejam descontadas no contracheque ou benefício do contratante, nada mais justo do que ter o valor reembolsado mensalmente, uma vez que irá comprometer a renda e a margem consignável.

Mas, no fim, o que vale é a recomendação de que não se deve fazer nenhum empréstimo consignado sem necessidade ou para terceiros, porque há sempre o risco de ter que assumir a dívida.

6. Oferta de dinheiro fácil

O crédito consignado é uma das modalidades de empréstimo que apresenta mais facilidades, desde a simulação até o pagamento do contrato.

No entanto, todas as condições e vantagens são garantidas e asseguradas pela legislação e pelos bancos, que são as instituições autorizadas a ceder crédito.

Promessas de dinheiro fácil, com limites de crédito superiores ou com taxas de juros muito abaixo do mercado ou condições extremamente vantajosas são indicativos de possíveis golpes ou fraudes.

Como evitar: contrate empréstimos ou financiamentos, apenas em bancos ou correspondentes bancários (como a bxblue), que são instituições autorizadas pelo Banco Central.

Se você é aposentado e pensionista consulte os bancos autorizados pelo INSS.

7. Pagamento de depósito antecipado

Talvez uma das práticas mais conhecidas, a cobrança de taxas ou depósitos antecipados para consulta ou liberação de crédito é ilegal.

Nenhum banco ou correspondente bancário idôneo solicita qualquer valor antecipado. Todos os custos operacionais e financeiros do empréstimo, bem como a própria remuneração do banco, já estão inclusos no Custo Efetivo Total.

É preciso ressaltar também que no crédito consignado a renda fixa é a garantia do pagamento que os bancos têm, para oferecer crédito mais barato.

Como evitar: jamais pague qualquer valor antecipado para contratar empréstimo consignado. Simule e contrate crédito apenas em instituições autorizadas pelo Banco Central.

8. Liberação de crédito com margem negativa

Embora algumas empresas façam propagandas, não é possível contratar novo crédito consignado com margem negativa.

Quem não tem margem disponível ou está com a margem negativada, precisa ter muito cuidado com promessas neste sentido. Nenhum banco libera crédito para quem está com margem negativa.

Importante não confundir com nome negativado, que é passível de aprovação, já que no caso do crédito consignado, não há consulta ao SPC ou SERASA).

Como evitar: se informe sobre a possibilidade de refinanciamento ou portabilidade de crédito, que são alternativas para liberar margem consignável ou ainda um troco em dinheiro.

Tenha cuidado para não ser enganado pensando que está contratando um empréstimo consignado e, no final, está contratando um empréstimo pessoal com taxa de juros mais caras.

9. Empréstimo consignado não autorizado

Muitos beneficiários INSS descobrem que foram vítimas de algum golpe quando percebem o desconto do empréstimo consignado que não autorizaram, no extrato do benefício.

Enquanto o dinheiro do empréstimo vai para os estelionatários, as parcelas de pagamento são descontadas do salário ou benefício da vítima.

Como evitar: é preciso ficar atento e sempre conferir o contracheque ou extrato da aposentadoria ou pensão. Descontos indevidos devem ser comunicados ao INSS, assim que identificados.

10. Venda casada de outros serviços

Nenhum consumidor é obrigado a contratar serviços adicionais dos bancos, para ter acesso ao crédito consignado. A venda casada é uma prática comercial criminosa e deve ser denunciada.

Como evitar: mesmo que você não seja correntista do banco em que está contratando o empréstimo consignado, é possível contratar apenas essa operação.

Seguros (como o seguro prestamista), títulos de capitalização ou cartão de crédito são tipos de serviços ou produtos que podem ser oferecidos, mas que são opcionais. Ou seja, você só deve contratar se efetivamente precisar.

11. Oferta de crédito por telefone, e-mail, SMS ou WhatsApp

O crédito consignado não pode ser oferecido e nem contratado por telefone.

Recebeu e-mail de algum destinatário desconhecido ou suspeito? Se você não se cadastrou no site de algum correspondente bancário ou financeira para receber esse tipo de informação, também desconfie.

Como evitar: se receber qualquer ligação pedindo para que você confirme seus dados, sem saber do que se trata, não passe qualquer informação. Se possível, anote o número do telefone e dados da ligação.

E-mail com links suspeitos também não devem ser abertos ou clicados, por questão de segurança.

É preciso ter cuidado redobrado também com as mensagens recebidas via WhatsApp e de contatos desconhecidos. Na dúvida faça o bloqueio dos números e denuncie nos canais apropriados.

12. Sites falsos

Atualmente muitos sites oferecem crédito fácil e sem qualquer tipo de comprovação. Páginas falsas ou formulários de cadastro que apenas capturam os dados pessoais, são golpes do empréstimo consignado muito frequentes.

Como evitar: sempre que acessar o site de um banco ou correspondente bancário avalie requisitos obrigatórios e de segurança como:

- Conexão de site segura: vai garantir que suas informações pessoais permanecerão particulares, ou seja, não serão expostas. Mesmo se você ver o ícone do cadeado de segurança no topo da página, sempre tenha cuidado ao compartilhar informações particulares. Lembre-se também de sempre olhar a barra de endereço para verificar se você está no mesmo site que quer visitar;

- Informações no rodapé da página: informações como razão social, CNPJ (Cadastro Nacional de Pessoa Jurídica), endereço e de contato. As empresas autorizadas e regulamentadas precisam citar expressamente essas informações.

Na dúvida, pesquise pela opinião de outros consumidores em sites de Proteção ao Consumidor, como o Reclame Aqui.

13. Falsos funcionários do INSS

Os famosos “pastinhas” ou “laçadores” são aquelas pessoas que assediam as pessoas até na rua, oferecendo propostas de crédito. Em muitos casos, podem se identificar como falsos funcionários do INSS e, com isso, oferecer o crédito consignado.

Como evitar: nenhum servidor do INSS pode oferecer crédito ou qualquer outro tipo de serviço financeiro aos beneficiários INSS. Logo, esse assédio ou abordagem indevida tende a ser sinal de algum golpe.

Vale lembrar também que o benefício (aposentadoria ou pensão) é um direito previsto em lei e, portanto, inegociável. Em caso de ser assediado por alguém de dentro ou fora da própria Previdência Social, que se diz do INSS, denuncie.

14. Falsa portabilidade do empréstimo consignado

Um dos golpes que tem se popularizado, ainda mais no atual cenário em que muitas pessoas estão sem margem consignável livre, é o da falsa portabilidade do empréstimo consignado.

Normalmente, alguém entra em contato com o beneficiário INSS ou servidor público e se identifica como correspondente bancário ou funcionário de instituição financeira. No contato, diz que tem uma oferta de outro empréstimo consignado em banco diferente do contrato atual e, assim, oferece a portabilidade com juros menores.

O problema é que, após a operação, o consumidor pode vir a perceber que as condições da portabilidade são muito diferentes do que foi ofertado, e o que era para significar uma economia no bolso pode virar uma despesa ainda maior – como, por exemplo, com o aumento do valor da prestação e/ou do número de parcelas.

Como evitar: não concorde com qualquer operação bancária sem ter visto antes, na íntegra, todas as regras da contratação. Especialmente se não foi você que entrou em contato, interrompa a comunicação com pessoas desconhecidas.

Caso queira de fato fazer a transferência da sua dívida para outro banco, busque ativamente as instituições financeiras.

Foi vítima de um ou mais golpes citados aqui? Saiba o que fazer.

O que fazer em caso de ter sido vítima de fraudes ou golpes?

Sempre que for identificada alguma irregularidade, dois dos primeiros passos são:

- entrar em contato com a instituição financeira;

- procurar a polícia para registro de ocorrência.

Munido de extratos e informações sobre as consignações, a investigação inicial pode ser feita mais facilmente.

Aposentados e pensionistas podem emitir o Extrato de Empréstimos Consignado online, pelo Meu INSS. Servidores federais devem consultar o Extrato de Consignações pelo SouGov.

Os documentos trazem informações sobre o(s) tipo(s) de consignação(ões) vigente(s), datas, valores, prazos e identificação da instituição financeira.

Também é direito do consumidor obter as mesmas informações direto na instituição financeira, a partir da cópia do contrato de empréstimo (que pode ser utilizado como prova, em casos de falsificação de documentos ou assinaturas).

Depois de registrar o Boletim de Ocorrência (BO), o titular deve encaminhá-lo a Previdência Social ou órgão pagador, solicitando para que não sejam mais descontados os valores.

Depois, deve notificar o banco relatando que foi vítima de fraude e intimá-lo a ressarcir, em 48 horas, os valores descontados indevidamente. Caso a instituição financeira não queira fazer o ressarcimento, a vítima poderá procurar a Justiça.

Se, por causa dos descontos irregulares a vítima considerar que passou por situação vexatória, pode solicitar indenização por danos materiais e morais.

Importante: procure sempre a ajuda de advogada(o) especializado, para ajudar nestas situações.

Bloqueio do benefício

O segurado INSS também pode solicitar, independentemente de suspeita de fraudes ou golpes, o bloqueio do seu benefício para a realização de novos empréstimos.

A medida pode ser utilizada de forma preventiva. O objetivo é coibir empréstimos não autorizados. Tanto o bloqueio, quanto o desbloqueio podem ser feitos pela internet pelo Meu INSS.

Onde contratar o empréstimo consignado com segurança?

Com a crescente evolução do mercado do consignado no país, os órgãos governamentais e regulatórios, assim como as associações que representam os grupos atendidos estão ficando cada vez mais rígidos.

A autorregulação do crédito consignado foi uma das iniciativas já criadas para tornar o ambiente mais seguro.

Além disso, os processos estão ficando cada vez mais eficientes e novas tecnologias como o uso de biometrias estão em discussão.

Aqui na bxblue, acreditamos que um dos nossos papéis é ajudar a tornar o mercado mais transparente. Isso quer dizer que também estamos empenhados em simplificar e assegurar que os empréstimos possam sem contratados com mais segurança.

Como fazemos isso?

- Trazendo informações sobre as regras, práticas comuns de fraudes e orientações úteis;

- Participando ativamente das discussões que visam criar novas soluções para essa modalidade (inclusive somos associados à ABCD – Associação Brasileira de Crédito Digital e já reaizamos projetos até com o Banco Central).

- Disponibilizando um comparador de empréstimo online para que, no final, a decisão seja sempre do consumidor.

Com a bxblue, você irá informar sua necessidade e nós nos encarregaremos do resto. Buscamos as melhores ofertas em diversos bancos, pra que você faça a melhor opção.

Compare taxas e contrate seu crédito consignado online com a bxblue. Empréstimo consignado seguro e transparente. Sem golpes ou pegadinhas!

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas clicando aqui.