Adeus, filas. Rápido e seguro.

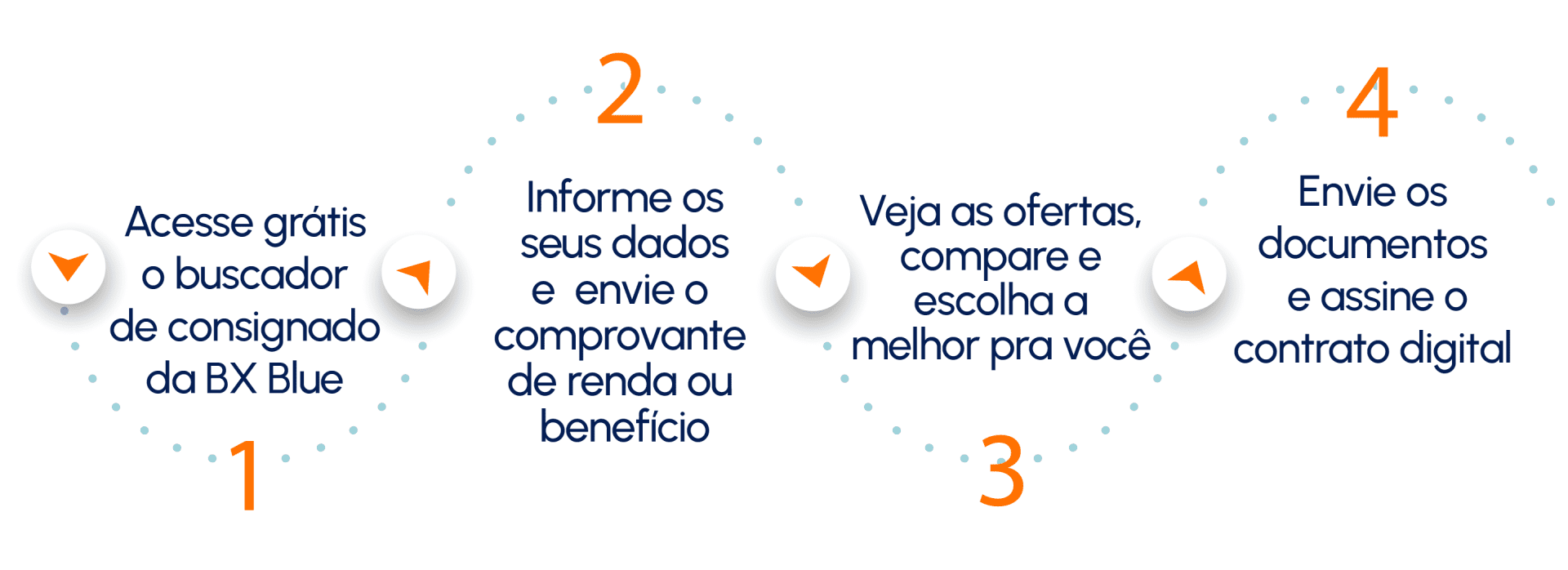

A BX Blue busca várias ofertas para você encontrar o consignado de que precisa!

Compare online, escolha a melhor oferta e receba o dinheiro com rapidez e segurança.