Ao se depararem com o processo de formalização de uma operação financeira, os consumidores encontram uma etapa classificada de autorização de débitos. Trata-se de um passo importante das contratações, regulado pelo Banco Central, e que não deve ser ignorado pelas instituições financeiras ou consumidores.

Mas, afinal, o que é esta autorização, para que ela serve e como funciona? Confira abaixo as respostas às principais dúvidas acerca do tema.

O que é a autorização de débitos?

A autorização de débito está prevista na Resolução 4.790/2020, do Banco Central. O órgão regulador do sistema financeiro determina que a realização de débitos em contas de depósito e em contas-salário depende de prévia autorização do seu titular. A medida visa a segurança das operações e diminuir a ocorrência de fraudes bancárias.

Esta prévia autorização é, portanto, o procedimento chamado de autorização de débito. Tal autorização pode ser formalizada tanto na instituição depositária (que é a detentora da conta a ser debitada) quanto por meio da instituição destinatária (que é a receberá os recursos referentes ao débito em conta ou detentora da conta a ser

creditada).

Para a autorização de débitos, a instituição depositária deve adotar procedimentos e controles que

confirmem a identidade do titular e assegurem a autenticidade da autorização e do cancelamento da autorização.

Como é a autorização de débitos?

Conforme as regras do BC, a autorização deve seguir alguns requisitos. São eles:

- ter finalidade específica;

- discriminar a conta a ser debitada;

- ser fornecida por escrito ou por meio eletrônico; e

- estipular o prazo, que poderá ser indeterminado.

Além disso, é possível que a autorização especifique também as datas para a realização de débitos.

Ainda, quando o cliente for dar a autorização de débito na instituição depositária, tem a opção de discriminar mais de uma conta para a realização de débitos, fixando uma ordem de precedência que deverá ser respeitada.

Nos casos de débitos referentes ao pagamento de operações de crédito ou de arrendamento mercantil financeiro, além das exigências já elencadas, autorização de débitos em conta do consumidor deve:

- ser individualizada e vinculada a cada contrato; e

- conter manifestação inequívoca do titular da conta quanto à eventual opção de realização de débitos: (i) sobre limite de crédito em conta, se houver; e (ii) decorrentes de obrigação vencida, inclusive por meio de lançamentos parciais

Já no caso da a autorização de débitos em conta formalizada por meio da instituição destinatária, esta deve observar os seguintes procedimentos:

- a comunicação entre as instituições destinatária e depositária deve ser por meio eletrônico, com antecedência mínima de 10 dias da data para a efetivação do débito pela instituição depositária;

- no caso de débitos referentes a operações de crédito ou arrendamento mercantil, a comunicação deve: (a) informar que se trata de autorização de débito relativa a operações da espécie; e (b) indicar as opções de débito definidas pelo cliente;

- a instituição depositária deve comunicar ao titular da conta e à instituição destinatária o acatamento da autorização em até dois dias úteis contados da data do seu recebimento.

O que é a autorização de débitos no empréstimo consignado?

O empréstimo consignado é uma modalidade de crédito pessoal disponível àqueles que possuem renda estável, como beneficiários do INSS (Instituto Nacional do Seguro Social), servidores públicos de todas as esferas e trabalhadores do setor privado regidos pela CLT (Consolidação das Leis do Trabalho).

O consignado tem as menores taxas de juros do mercado de crédito pessoal justamente porque o débito das parcelas do empréstimo é feito diretamente na folha de pagamento do benefício ou salário do tomador.

O procedimento depende, assim, da averbação do contrato do consignado, que é autorização dada pelo órgão pagador para que ocorra o desconto – uma vez que, na prática, o órgão pagador é o responsável por repassar à instituição financeira credora os valores para quitação do empréstimo consignado.

- Leia mais: Como ocorre o desconto do consignado?

Dessa forma, fica a dúvida: qual a razão da autorização de débito no empréstimo consignado? No caso, a etapa é requerida como forma de precaução: consiste, assim, em um indicativo de que o cliente do empréstimo consignado autoriza o débito das parcelas em uma conta caso haja algum problema com o mecanismo de consignação em folha, como por exemplo, a ocorrência de margem indisponível repentinamente, ou até mesmo atraso na parcela.

Para tanto, o tomador do consignado fornece os dados bancários, requeridos pela instituição financeira, para débito da parcela do empréstimo em caso de alguma eventualidade.

São apenas dois os itens que a pessoa tomadora do crédito precisa obrigatoriamente autorizar para poder seguir com a contratação do empréstimo consignado:

- autorização de débito de prestações vencidas, incluindo lançamentos parciais; e

- autorização para débitos sobre limite de crédito.

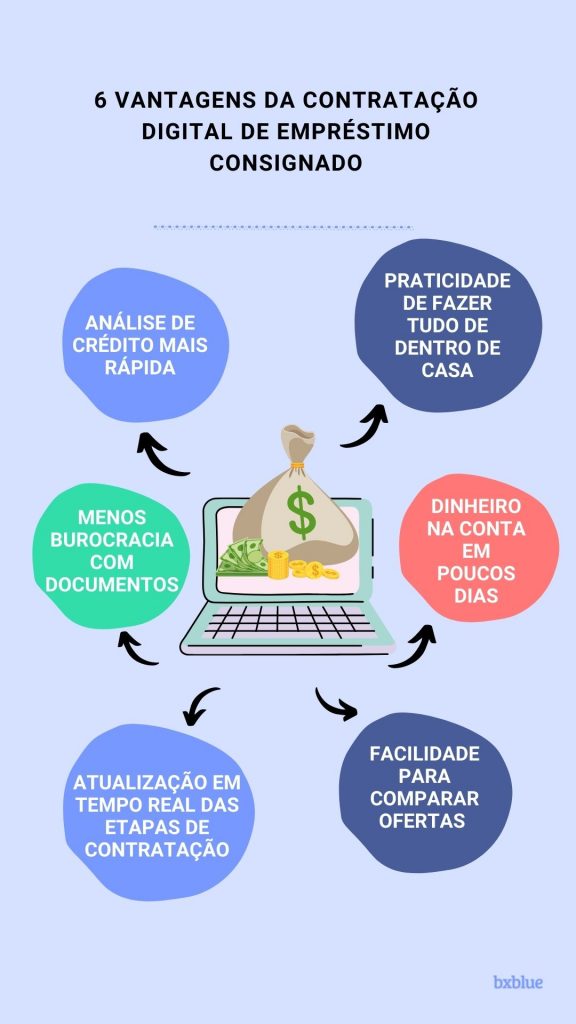

Assim, com a autorização concedida, aposentados e pensionistas do INSS, servidores públicos e trabalhadores de carteira assinada podem seguir com a obtenção do empréstimo consignado, garantindo assim dinheiro extra em mãos com as melhores condições do mercado. Adicionalmente, se o consignado for contratado online, com empresas como a bxblue, as vantagens são ainda maiores:

É possível cancelar a autorização de débitos?

Sim, é possível. O titular da conta tem garantido pelo Banco Central o direito de cancelar a autorização de débitos. Tal cancelamento pode ser formalizado na instituição depositária ou por meio da instituição destinatária.

Outra regra prevista na Resolução 4.790 do BC é que o encerramento de todas as contas objeto da autorização de débitos, sem a correspondente indicação de outra conta que as substituam, equivale ao cancelamento da

autorização concedida.

Como saber em quais contas há autorização para débitos?

Partindo do princípio que uma pessoa pode ter mais de uma operação bancária que exija a autorização de débitos, pode ser difícil guardar na memória todas as autorizações dadas.

Para isso, o BC determinou que a instituição depositária deve disponibilizar ao titular da conta as seguintes informações: (i) a relação das autorizações de débitos em conta vigentes na data da consulta pelo titular; e (ii) os valores dos débitos processados referentes às autorizações, a serem lançados futuramente na conta, no mínimo, nos próximos dois dias úteis contados da data da consulta pelo titular.

Estas informações podem vir tanto em extrato específico ou seção específica do extrato da conta quando o titular for pessoa natural, inclusive empresário individual, ou pessoa jurídica classificada como microempresa ou empresa de

pequeno porte.

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas clicando aqui.