Em meio à lenta recuperação econômica do país com a crise sanitária decorrente da pandemia da covid-19, milhões de famílias brasileiras se veem em situação de endividamento. Com a pressão inflacionária aumentando continuamente o custo de vida das famílias, não raro é preciso encarar o difícil cenário de quitar dívidas urgentes sem comprometer a subsistência.

A situação atinge milhões de pessoas, a ponto de o superendividamento ter virado uma questão pública: recentemente, foi editada a lei que previne o superendividamento (Lei 14.181/2021). A nova norma criou um procedimento para a repactuação das dívidas de uma única vez.

Ao se ver em uma situação dessas, que pode causar estresse emocional e abalar a harmonia da família, é importante que o consumidor tenha em mente alguns princípios gerais de modo a buscar o equilíbrio no orçamento da forma mais rápida e eficaz possível.

Dívidas: por que falar delas?

Não há dúvida de que o próprio termo “dívida” seja um assunto delicado. Apesar disso, a dívida, por si só, não é sinônimo de problema no orçamento financeiro.

Tanto é que o desenvolvimento econômico passa por esta situação: as empresas, com frequência, fazem empréstimos e financiamentos para impulsionar o crescimento do negócio, seja contratando funcionários ou comprando maquinário e instrumentos que permitam aumentar a produtividade e, com isso, gerar mais lucro a longo prazo.

Uma família, também, pode optar por comprar um imóvel, fazendo uma dívida de longo prazo, que será parcialmente quitada mês a mês, de modo a assegurar sua moradia. Em ambos os casos citados, a dívida não é um problema desde que ela esteja sendo paga em dia e não esteja comprometendo os itens essenciais de subsistência do tomador.

Dívidas se tornam um problema a partir do momento em que não estão sendo pagas por ocasião do vencimento: a incidência de juros e multas, que são penalidades em decorrência do atraso, agrava o problema.

Em pouco tempo, o salário do consumidor pode não ser suficiente para pagar os débitos e as contas de consumo do dia a dia, como água, luz e alimentação.

Para custear estas despesas, a pessoa pode acabar contraindo ainda mais dívidas, até o ponto em que estará em uma situação de endividamento excessivo, que pode levar ao superendividamento.

Ressalta-se que o endividamento é um estado: ou seja, ninguém “é” endividado e, sim, está endividado em determinado momento.

E, independentemente da faixa de renda do consumidor, todos podem, em dado período da vida, se encontrar neste quadro. Afinal, são diversas as razões que levam uma pessoa a se endividar. As mais frequentes são:

- ausência de controle dos gastos, tanto dos mensais como dos que ocorrem algumas vezes por ano;

- uso inadequado do crédito, como aqueles que têm altos juros;

- consumo impulsivo;

- compras por pressão externa, de família ou amigos, e por influência do marketing;

- redução dos ganhos sem redução de gastos;

- despesas emergenciais ou imprevistas (como doença em pessoa da família);

- pouco conhecimento sobre a melhor forma de lidar com o dinheiro.

Independentemente das razões que tenham levado o cidadão ao endividamento, é importante analisar detalhadamente a situação uma vez notada a dificuldade em honrar os compromissos financeiros.

O mapeamento das dívidas é chave neste estágio, e ele começa pela identificação das dívidas urgentes, ou seja, aquelas que, por critérios diversos, passarão à frente de outras na lista de prioridades de pagamento do endividado.

Afinal, o que são dívidas urgentes?

De modo geral, os especialistas em finanças pessoais classificam como dívidas urgentes aquelas que comprometem o orçamento pessoal de tal forma que, se não quitadas adequadamente, podem ocasionar uma bola de neve e causar um estrago ainda maior nas finanças.

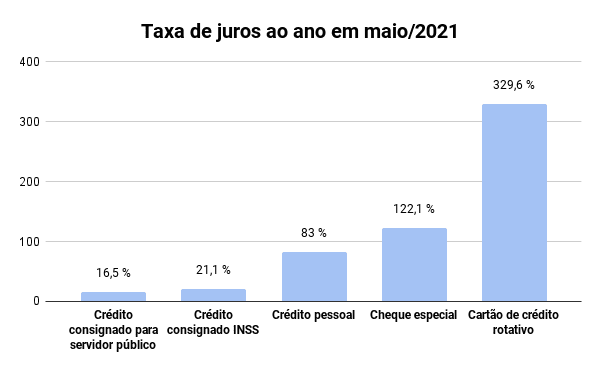

Geralmente, é o caso das dívidas que cobram juros exorbitantes, muito acima da média do mercado, como do cheque especial e do cartão de crédito. Veja a taxa média do mercado em maio/21 para efeito de comparação:

Vale mencionar, também, que não é apenas o aspecto financeiro que pode influenciar a classificação de uma dívida como urgente.

Por exemplo: uma família pode estar com as mensalidades do plano de saúde atrasadas, enquanto investiga uma possível doença em um membro da família.

Olhando por esta perspectiva mais subjetiva, pode ser prioritário que os esforços sejam direcionados para a quitação dos boletos do plano de saúde, de modo a não perder a proteção em um momento de necessidade.

Como descobrir as dívidas urgentes

Por meio de poucos passos é possível ter um diagnóstico do endividamento no qual o consumidor se encontra e, com isso, saber identificar quais as dívidas urgentes no orçamento pessoal.

1. Mapeamento

Para identificar as dívidas urgentes é preciso elaborar uma lista detalhada com informações como: o valor da dívida, há quanto tempo está atrasada, quanto falta para pagar, quais os juros e multas por atraso.

O mapeamento pode ser feito tanto em um simples caderno quanto em uma planilha eletrônica, como do Excel.

2. Avaliação

Listados os dados financeiros, o próximo passo para a avaliação das dívidas urgentes consiste em incluir uma coluna com informações mais qualitativas, na qual o consumidor anote todas as consequências com a não quitação de determinada dívida.

Por exemplo, o atraso no pagamento do imóvel de residência pode acarretar despejo ou perda do bem? Um empréstimo pessoal com um conhecido pode gerar constrangimentos familiares?

Além dos números, com perspectivas de quanto a dívida pode aumentar nos próximos meses, esses outros efeitos mais subjetivos também podem integrar o quadro geral de avaliação.

3. Priorização

O planejamento financeiro para pagar as dívidas urgentes e sair do endividamento pressupõe uma escolha: diante das informações listadas anteriormente, o consumidor pode elencar numericamente quais são as dívidas que serão pagas primeiro. A priorização pode servir até de guia para a negociação com credores.

Plano de ação para o pagamento das dívidas

De posse das dívidas urgentes que serão priorizadas no pagamento, cabe ao consumidor a tarefa de partir para ação. O plano deve incluir os seguintes passos:

1. Negociar a dívida junto ao credor

Expondo a real situação financeira há chances de o consumidor conseguir descontos em juros e multas que, não raro, acabam sendo maiores do que o valor inicial do débito.

O credor ganha incentivo para dar o desconto ao ver que, sem ele, tem chances mínimas de reaver o valor.

2. Eliminar despesas do orçamento

Além de cortar gastos supérfluos, as medidas para reduzir o volume de saída de dinheiro do orçamento familiar podem incluir trocar os locais de compras em supermercados e farmácia, trocar ou cancelar planos de assinatura e substituir o uso do automóvel por transporte público.

A depender da situação de endividamento da família, não se descarta a alternativa de uma redução significativa do padrão de gastos com, por exemplo, a troca da moradia por outra de aluguel mais barato em bairro ou cidade diferente.

3. Explorar possibilidades de renda extra

Nessas horas, vale a criatividade: desde vender objetos sem uso em casa a topar um trabalho no horário livre ou mesmo produzir algo que possa ser comercializado, como explorar dons artísticos ou culinários.

Aliando os passos acima com a postura de não contrair novas dívidas, continuamente o consumidor irá pagar os débitos e conseguirá se livrar das dívidas mais urgentes.

Empréstimo consignado para pagar dívidas

Uma das principais recomendações em casos de endividamento é a troca de dívidas caras por outras mais baratas. Conforme explicado no próprio site do Banco Central, órgão regulador do mercado financeiro:

“Em geral, as dívidas de cheque especial e do rotativo do cartão de crédito têm juros mais elevados, e vale a pena recorrer a um empréstimo de juros mais baixos para quitá-las.”

Neste cenário, os consumidores que têm renda fixa e são atendidos pelo empréstimo consignado não devem desconsiderar a opção de usar a modalidade para que seja uma aliada do orçamento pessoal.

Como o risco de inadimplência do empréstimo consignado é quase nulo, por ser descontado diretamente da folha de pagamento do salário ou benefício do tomador, as taxas de juros do crédito consignado tendem ser as mais baixas do mercado – mesmo diante da alta da Selic, a taxa básica de juros.

Por isso, vale a pena que beneficiários do INSS (Instituto Nacional do Seguro Social) e servidores públicos que tenham avaliem se têm margem consignável livre para realizar um empréstimo consignado e livrar-se de todas as dívidas, restando apenas a do próprio empréstimo.

Ressalta-se que, mesmo no caso do empréstimo consignado, como as condições variam muito de banco para banco, é crucial que a pessoa em estado de endividamento faça uma ampla pesquisa e compare o custo de cada oferta disponível. Para isso, conte com a bxblue, que oferece esse serviço gratuitamente no simulador online: faça a simulação do consignado rapidamente.

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas clicando aqui.