Muitas vezes o consumidor realiza determinada compra de bem ou serviço e, diante de um revés financeiro ou uma nova situação de vida, precisa repensar o negócio. É o caso, por exemplo, daquele que compra um carro financiado e, meses depois, decide vender o bem – e, com isso, deixar de ter a dívida mensal da compra. Entretanto, o mercado de crédito pessoal é vasto e com regras próprias a depender da operação, e é onde surge a dúvida: será que é possível ao consumidor vender uma operação de crédito? E, em caso positivo, como vender empréstimo consignado?

Diante de uma situação na qual o tomador se encontre impossibilitado de arcar com a dívida por diferentes razões, ou quem sabe por ter voltado atrás de sua decisão após os sete dias que dão permissão para desistência, passar a dívida adiante pode parecer uma alternativa viável.

Descubra se é possível vender um empréstimo e quais são as alternativas para quem deseja se livrar da dívida a seguir.

Empréstimo consignado: o que é, como funciona e quais são as vantagens

O empréstimo consignado se assemelha aos demais tipos de crédito no seu objetivo: fornecer uma determinada quantia de dinheiro ao tomador e cobrar uma quantia de juros em troca do valor disponibilizado, que pode ser paga em prestações.

No entanto, a principal diferença do consignado para outras modalidades é a forma de pagamento. Neste caso, não é o tomador quem separa um dinheiro todo mês de sua renda para pagar as parcelas, pois o desconto da parcela é feito diretamente na folha de pagamento do salário ou benefício daquele que contratou o consignado.

Como o consignado é vinculado ao pagamento, para que ele ocorra o interessado deve se certificar de que a instituição financeira possui convênio com o órgão responsável pelo seu pagamento, que precisa liberar o desconto do dinheiro para quitação do débito mensalmente.

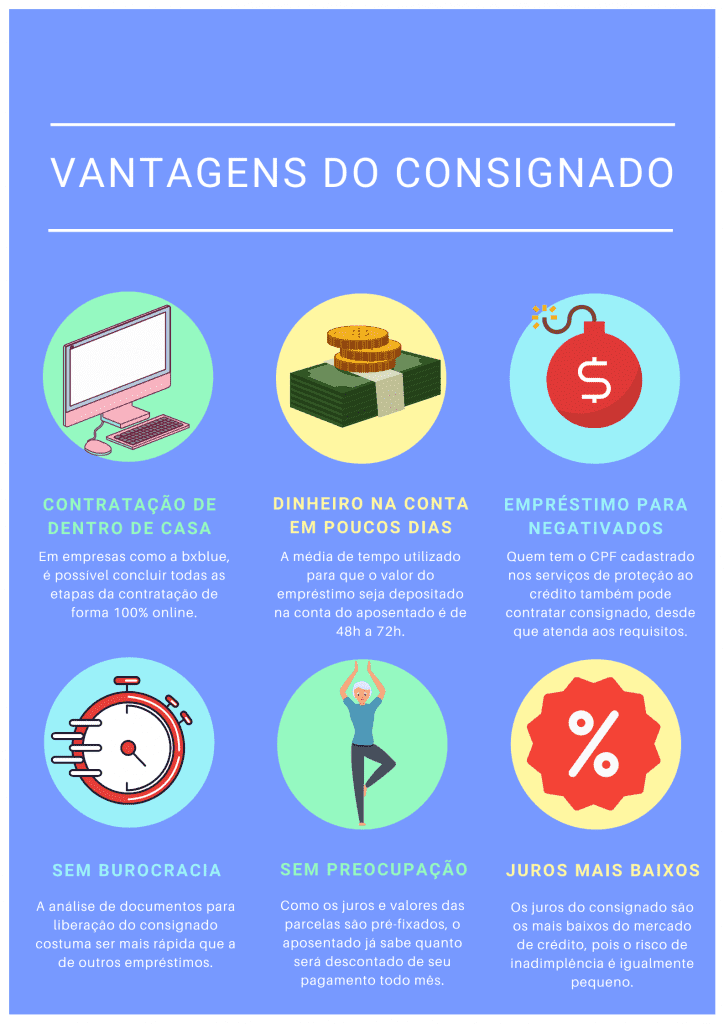

No mercado financeiro, os juros são proporcionais ao risco de inadimplência. Isso significa que quanto maior for o risco de impontualidade ou ausência de pagamento, maior o juros.

O fato do consignado ser vinculado à folha de pagamento ou benefícios diminui o risco de inadimplência e, por esse motivo, os juros do empréstimo consignado são os mais baixos no setor de crédito.

Também por estar vinculado ao pagamento do tomador, o consignado requer uma estabilidade financeira e por isso ele é ofertado apenas para determinados grupos de pessoas: servidores públicos, beneficiários do INSS (Instituto Nacional de Seguro Social) e trabalhadores com carteira assinada.

Entretanto, é importante destacar que para impedir que todo o salário do tomador venha a ser comprometido com as parcelas do consignado, há um limite a ser descontado mensalmente que é fixado por lei, também conhecido como margem consignável.

- Veja também: Como calcular a margem consignável?

Durante a pandemia, a margem foi alterada para 40% até 31/12/21, pela Lei 14.131/2021. Com isso, até 35% do salário líquido do tomador pode ser usado para o pagamento de um ou mais contratos de empréstimo consignado e até 5% é reservado exclusivamente para a quitação do cartão de crédito consignado.

Na regra geral, que deve voltar a valer após o término da validade da Lei 14.131/2021, a margem é 35%, sendo 30% voltado para empréstimo e outros 5% para cartão de crédito consignado.

Se por um lado a margem protege o salário do trabalhador ou beneficiário, por outro ela pode ser estourada com maior facilidade e resultar na necessidade de saber como vender empréstimo consignado.

Conheça as vantagens do empréstimo consignado

As pessoas que atendem aos requisitos de contratação de consignado, isto é, possuem margem livre e pertencem aos grupos consignáveis, têm acesso a outras vantagens que não só a taxa de juros mais baixa. Confira:

- os juros do consignado são pré-fixados, o que quer dizer que a taxa da contratação permanecerá a mesma até a última parcela;

- possibilidade de parcelar em até 96 parcelas, no caso dos servidores públicos, e até 84 parcelas, para beneficiários do INSS (quanto mais parcelas, menor o valor das prestações);

- pode ser feito por quem está com o cadastro negativado nos órgãos de restrição ao crédito;

- a análise de crédito é mais rápida, já que há a segurança do pagamento;

- o depósito do dinheiro em conta corrente acontece em poucos dias (na bxblue, em até 48h após a assinatura do contrato).

Observada as principais vantagens do consignado, ainda é válido ressaltar a importância de buscar e comparar as ofertas de consignado de diferentes instituições financeiras para chegar até aquela que melhor atende às necessidades de cada pessoa.

Para isso, existe o simulador gratuito de empréstimo consignado da bxblue, que com base nas suas informações e preferências, filtra ofertas de consignado que estejam de acordo com o perfil do consumidor. Faça a simulação gratuita em instantes:

É possível vender empréstimo consignado para outra pessoa?

A dívida do empréstimo consignado não pode ser transferida para um terceiro consumidor, como um carro, por exemplo. Portanto, não é possível vendê-lo para outra pessoa física.

Uma vez efetivada, a contratação de crédito não pode ser desfeita, exceto no caso de desistência do consignado em até 7 dias do recebimento do valor, conforme a regra do Código de Defesa do Consumidor conhecida como direito ao arrependimento.

Contudo, existem saídas que podem “aliviar” o bolso de quem está com dificuldade para quitar o consignado: o refinanciamento e a portabilidade.

Quais são as alternativas para quem deseja vender empréstimo consignado?

O refinanciamento do consignado é uma operação em que o contrato do empréstimo é renegociado no banco onde a contratação foi feita. Essa opção é voltada para quem já pagou uma parte da dívida.

Dessa forma, a instituição financeira reformula o contrato de modo que ela desconta o valor que já foi pago e a dívida restante é parcelada na mesma quantidade de vezes que o contrato original. Isso faz com que o valor das parcelas diminua.

Uma outra alternativa para o refinanciamento é a liberação do valor que já foi quitado como um novo empréstimo. O refinanciamento é regulamentado pela Lei 10.820/2003 e pode ser solicitado junto ao banco credor.

Já a portabilidade do empréstimo consignado é a transação financeira mais próxima do que é possível compreender como venda de empréstimo consignado. Ela nada mais é do que a transferência da dívida de uma instituição financeira para outra, normalmente justificada pela taxa de juros mais baixa ofertada pelo concorrente.

Na prática, o banco para o qual o tomador deseja migrar a sua dívida quita o débito com a instituição financeira anterior e formula um novo contrato, com novas condições de pagamento, para o tomador do crédito.

Como vender consignado para outro banco?

Embora a portabilidade seja uma forma de compra da dívida por outra instituição financeira, é preciso ressaltar que o conceito de venda, de acordo com o dicionário Aurélio, é o ato de ceder algo por um determinado preço.

Mas no caso da portabilidade, apesar da dívida ser transferida de um banco para o outro, o tomador continua responsável pelo seu pagamento. A diferença é que como a portabilidade geralmente é feita para um banco com taxa de juros menor, o consumidor desembolsa menos dinheiro na nova operação.

- Fique por dentro: Novas regras da portabilidade do consignado: veja o que mudou

Portabilidade: entenda quais são os passos para obtê-la

Assim como no refinanciamento, a portabilidade é uma operação voltada para quem já quitou uma parte da dívida.

O primeiro passo para fazer a portabilidade é entrar em contato com a instituição financeira na qual o empréstimo consignado está em aberto e solicitar o cálculo da dívida. O banco tem o dever de fornecer todas as informações e é importante que o consumidor confira os valores, que constam no DDC (Documento Descritivo de Crédito).

Feito isso, é necessário entrar em contato com a nova instituição financeira para a qual há a pretensão de fazer a migração da dívida e apresentar documentos como RG, CPF, comprovante de endereço, comprovante de rendimentos e o boleto com o cálculo da dívida.

Depois da entrega das documentações, o próximo passo é aguardar pela emissão do novo contrato.

Não há cobranças para o processo de transferência do consignado de um banco para o outro, mas pode acontecer de a instituição que recebeu a dívida cobrar tarifas.

Uma dica para garantir que, de fato, melhores condições sejam adquiridas com a portabilidade é a pesquisa e comparação de valores, taxas e condições entre os bancos antes de fechar o novo contrato.

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas clicando aqui.