O volume de contratações do empréstimo consignado INSS (Instituto Nacional do Seguro Social), oferecido para Aposentados e Pensionistas, cresceu 25%, neste ano.

Dados são do levantamento do Banco Central e revelam não só o potencial do mercado, como também confirma que o acesso ao crédito mais barato, pode ter ajudado desde o início da pandemia.

Veja as principais estatísticas e atualizações sobre esse assunto.

Contratações do Empréstimo Consignado no 1º semestre de 2020

O número de novas contratações do empréstimo consignado, feito pelos Beneficiários do INSS teve aumento de 25% no primeiro semestre de 2020. A análise considerou como comparativo, o mesmo período do ano anterior.

As novas operações passaram de R$ 37 bilhões para R$ 46,1 bilhões, de 2019 para 2020.

O saldo devedor total desse convênio, que é um do atendidos pela modalidade de crédito, cresceu 8,8% nos primeiros seis meses deste ano. O saldo de dívidas do Consignado INSS passou de R$ 786 bilhões para R$ 855 bilhões, do primeiro semestre de 2019 para o mesmo período em 2020.

Veja o resumo dos principais números do Consignado INSS em 2020:

- Novas operações contratadas: R$ 46,1 bilhões (+24,6%);

- Saldo de dívidas do Consignado INSS: R$ 855 bilhões (+8,8%).

- Número de contratos INSS ativos: 34,4 milhões de contratos ativos.

Entenda quais foram os principais motivos para esse crescimento.

Aumento das contratações do Empréstimo Consignado coincide com período da pandemia

Sem dúvida, um dos impulsionadores do crescimento no volume de contratações do empréstimo consignado, foi a própria situação econômica causada pela pandemia do Sars-CoV-2 (Covid-19).

O momento financeiro delicado, pelo qual todos estão passando ainda e que, foi mais sentido pelos segurados do INSS, fez com que a procura pelo empréstimo consignado aumentasse.

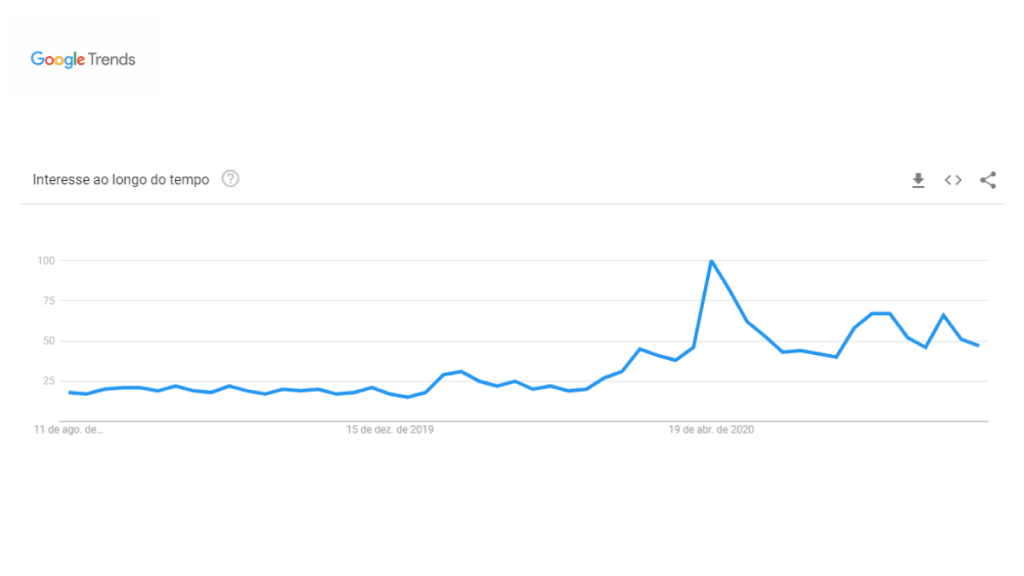

As pesquisas pelo termo “empréstimo consignado” na internet também atingiram um pico histórico, nos últimos 12 meses.

Ao contrário do que se vê normalmente, a lei da demanda e oferta, no caso das taxas cobradas, não seguiu a regra clássica.

Normalmente, quanto maior a demanda maior os preços em geral, mas o que ocorreu no caso do consignado, foi uma redução da taxa de juros para essa modalidade.

Momento econômico atual exigiu renovação de regras da modalidade

Para facilitar o acesso a essa linha de crédito, o Governo anunciou diversas medidas para favorecer os Aposentados e Pensionistas. Entre as novas regras que já estão em vigor, desde então, estão:

- Ampliação do prazo para pagamento do empréstimo para 84 meses;

- Redução da taxa de juros nominal, passando a valer 1,80% ao mês para o empréstimo e 2,70% para o cartão de crédito consignado;

- Carência de até 90 dias para desconto da primeira parcela;

- Aumento do limite do cartão consignado de 1,4 para 1,6 vezes o valor do benefício;

- Desbloqueio do benefício para solicitação de crédito antecipadamente, a partir de 30 dias, no caso de novos beneficiários.

Com exceção da carência concedida de forma temporária, todas as demais regras se estenderão pós-pandemia.

Outros temas também foram discutidos na Câmara e no Senado Federal, mas ainda não avançaram. O aumento da margem consignável dos atuais 35%, para 40% é uma das pautas congeladas.

Leia também: Como ficou o aumento da margem INSS para Aposentados e Pensionistas?

Com condições e acesso facilitados, as contratações do empréstimo consignado pelos Aposentados e Pensionistas do INSS foram responsáveis por garantir o dinheiro extra necessário nesta fase.

O cenário de desemprego e redução da renda familiar, mudou o comportamento financeiro das famílias e alguns beneficiários, passaram a assumir novas contas do orçamento.

Solicitação de empréstimos também ajudou a sair das dívidas

Em recente estudo realizado pela bxblue, a maioria dos entrevistados afirmou que utilizou o dinheiro quitar dívidas mais caras.

Geralmente, os solicitantes usam parte ou todo o valor solicitado para quitação de débitos mais caros. Esse cálculo leva em consideração prioritariamente as dívidas que têm juros maiores porque, no fim, podem levar facilmente ao endividamento.

Um dos motivos para a escolha do empréstimo consignado é justamente a vantagem de taxas de juros menores. Ao fazer as contas, a diferença vale a pena.

Leia também: INSS muda as regras do Empréstimo Consignado para Aposentados

Outra segurança comumente mencionada é a cobrança fixa. No caso do empréstimo consignado, tanto as taxas de juros, quanto valor as parcelas são pré-fixados.

Na prática, isso quer dizer que a dívida não sofre alteração ou aumenta com o passar do tempo. Com isso, o risco de inadimplência ou superendividamento é quase nulo.

Modalidade deve continuar a crescer

A expectativa é a de que o volume de contratações do empréstimo consignado continue a crescer nos próximos anos. Alguns indicadores apontam para essa tendência, como:

Ampliação das carteiras de crédito

Diversas instituições financeiras que já atuam com o Consignado INSS, têm ampliado sua participação nas carteiras de crédito.

Isso porque, o risco da inadimplência é menor e as taxas oferecidas podem ser mais competitivas – diferente de outras opções de crédito pessoal.

Aumento da inadimplência em outras linhas

Segundo pesquisa recente da Confederação Nacional do Comércio de Bens, Serviços e Turismo em Julho deste ano, quase 68% das 18 mil famílias pesquisadas estavam endividadas.

Entre as principais dívidas, quase 77% dos respondentes tinham dívidas no cartão de crédito e quase 18% de carnês em geral. Somados, somente esse grupo já corresponde há quase 95% das dívidas relatadas.

Consignado atende também Servidores Públicos e Trabalhadores CLT

Além dos Aposentados e Pensionistas, o empréstimo consignado está disponível também para Servidores Públicos e Trabalhadores de empresas privadas.

As vantagens da linha também são liberadas para os outros convênios, mas existem algumas diferenças em relação a taxa de juros e prazos para pagamento.

Enquanto no Consignado INSS a taxa de juros nominal máxima é de 1,80% ao mês e o prazo para quitação de até 84 meses, para os Servidores a taxa é de 2,05% ao mês e o prazo limite de 96 meses.

Os trabalhadores com carteira assinada pagam em média 2,30% ao mês e podem parcelar a dívida em até 60 meses. Todas as condições podem variar em função da política de crédito das instituições bancárias. No entanto, alguns valores como a taxa de juros nominal e prazos máximos, são limitados por lei.

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas na BX Blue, uma empresa PicPay, clicando aqui.