Foi publicada no DOU (Diário Oficial da União) uma norma do INSS (Instituto Nacional do Seguro Social) que altera substancialmente as regras para aposentados e pensionistas da Previdência poderem contratar consignado – tipo de empréstimo com desconto automático no benefício previdenciário.

A Instrução Normativa nº 134/2022 altera outra norma do órgão, de 2008. O órgão informou pela nova instrução que os benefícios previdenciários consignáveis, uma vez concedidos, permanecerão bloqueados para a realização de operações relacionadas à consignação de valores relativos ao crédito consignado, até que haja autorização expressa para desbloqueio por parte de seu titular ou representante legal.

Saiba tudo sobre as novas regras do INSS para poder contratar empréstimo consignado e como fazer para realizar o desbloqueio do seu benefício previdenciário.

Como era o procedimento para aposentados e pensionistas poderem contratar consignado?

O INSS é responsável pela averbação e consignação das parcelas contratadas, na aposentadoria ou pensão, e um novo benefício emitido pelo órgão ficava bloqueado para empréstimo.

Originalmente, o prazo para solicitar o desbloqueio para acesso ao crédito consignado era de 90 dias contados da concessão do benefício consignável. Em 2020, em razão da pandemia do coronavírus, o prazo foi reduzido para 30 dias, mas a medida perdeu validade no início de 2021.

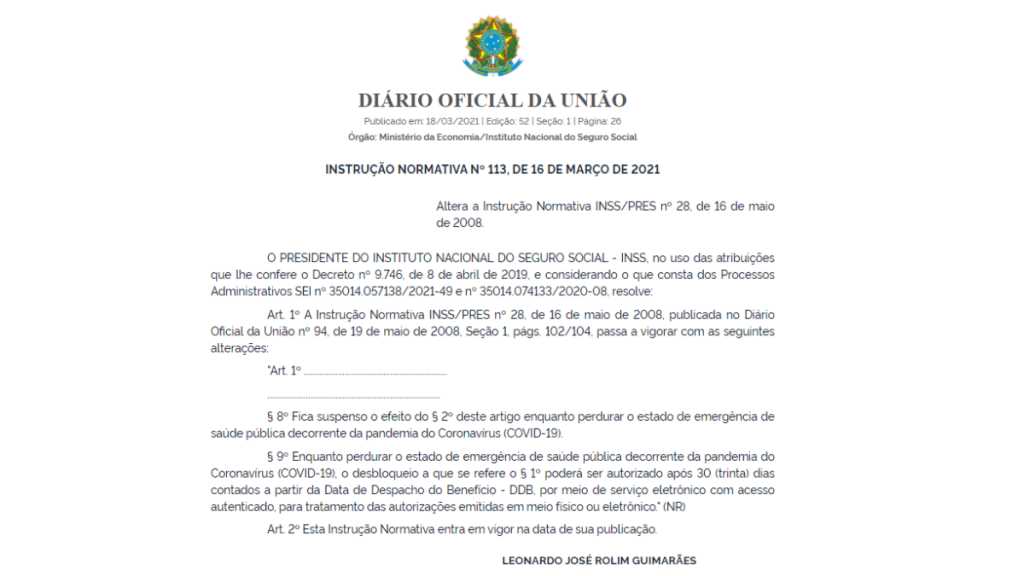

Em março de 2021, o INSS determinou que enquanto perdurasse o estado de emergência de saúde pública decorrente da pandemia o desbloqueio poderá ser autorizado após 30 dias contados a partir da Data de Despacho do Benefício – DDB.

Entretanto, como esse desbloqueio a partir de 30 dias não é automático, é preciso solicitar o desbloqueio do benefício para empréstimo pelo Meu INSS. O pedido é feito online e demora em média de 5 a 7 dias.

Tanto o processo quanto o acompanhamento da liberação do benefício para a solicitação de empréstimos com desconto na folha podem ser feitos a distância, pela internet.

Se não fosse feito o pedido, o benefício era liberado após 180 dias do DDB. Esse era o prazo mínimo para que as instituições financeiras consignatárias pudessem entrar em contato e oferecer crédito, conforme determinado pela Autorregulação do Crédito Consignado.

IMPORTANTE: O beneficiário da Previdência Social sempre deve decidir se irá desbloquear o benefício e ainda sobre contratar o consignado. A contratação é facultativa.

O que mudou nas regras para contratar consignado?

Em 22 de junho de 2022 foi divulgada no DOU (Diário Oficial da União) a Instrução Normativa nº 134, do INSS. Nela está expressamente colocado pelo órgão federal que os benefícios consignáveis (aposentadorias, pensão por morte e BPC), uma vez concedidos, “permanecerão bloqueados para a realização de operações relacionadas à consignação de valores relativos ao crédito consignado, até que haja autorização expressa para desbloqueio por parte de seu titular ou representante legal”.

Na prática, o INSS está informando que o modo padrão dos benefícios concedidos será o de bloqueio para contratar consignado, até que o aposentado ou pensionista decida, ativamente, liberar o benefício.

Outra determinação do INSS é a vedação expressa às instituições consignatárias acordantes de qualquer atividade de marketing ativo, oferta comercial, proposta, publicidade direcionada a beneficiário específico ou qualquer tipo de atividade tendente a convencer o beneficiário do INSS a celebrar contratos de crédito consignado, com pagamento mediante consignação em benefício, antes do decurso de 180 (cento e oitenta) dias contatos a partir da respectiva Data de Despacho do Benefício.

Segundo o órgão previdenciário, os titulares de aposentadoria e pensão por morte do RGPS e do BPC poderão autorizar o desconto no respectivo benefício dos valores referentes ao pagamento de crédito consignado, concedidos por instituições consignatárias acordantes. Mas para isso será preciso que o crédito consignado seja realizado com instituição consignatária que tenha celebrado ACT (Acordo de Cooperação Técnica) com o INSS e contrato com a Dataprev para esse fim.

Além disso, o INSS determina na nova instrução que a instituição consignatária acordante, independentemente da modalidade de crédito adotada, somente encaminhará o arquivo para averbação de crédito após a devida assinatura do contrato por parte do beneficiário contratante, ainda que realizada por meio eletrônico.

Caso contrário, em caso de ilegalidade constatada pelo INSS, a operação será considerada irregular e não autorizada, sendo motivo de exclusão da consignação.

Mudanças também na contratação do cartão de crédito consignado

Mais uma mudança do INSS diz respeito ao cartão de crédito consignado. Os aposentados e pensionistas poderão continuar usando até 5% do valor líquido do benefício para despesas com este produto bancário.

Porém, a instituição consignatária acordante que receber uma solicitação do beneficiário para cancelamento do cartão de crédito ou do cartão consignado de benefício deverá procedê-lo imediatamente, devendo enviar o comando de exclusão da RMC (Reserva de Margem Consignável) à Dataprev no prazo máximo de 5 dias úteis da data da liquidação do saldo devedor.

Outra medida é a que impede a instituição consignatária acordante de aplicar juros sobre o valor das compras pagas com cartão de crédito quando o beneficiário consignar a liquidação do valor total da fatura em uma única parcela na data de vencimento.

Aprenda a desbloquear o benefício previdenciário em poucos passos

Como saber se é possível contratar consignado ou não?

A conferência é feita a partir do extrato de empréstimos consignados. Esse documento que também é emitido pelo INSS e pode ser acessado online traz informações sobre as consignações.

Uma vez que o aposentado, pensionista ou beneficiário do BPC realize o desbloqueio do empréstimo consignado, este aparecerá como “liberado” no campo “Bloqueado para Empréstimo” no extrato.

Outro ponto importante em relação à contratação é o consentimento do titular do benefício. Nenhum crédito com desconto pode ser autorizado sem autorização do aposentado ou pensionista.

Para quem está valendo a nova instrução do INSS?

A consignação na aposentadoria ou pensão e BPC é permitida em duas modalidades distintas:

- empréstimo consignado: utiliza a margem consignável de 35% (originalmente a margem consignável é de 30%, mas teve um incremento de 5% recentemente sendo atualizada para 35%);

- cartão de crédito consignado: utiliza a margem exclusiva de 5% destinada para pagar as despesas do cartão de crédito (compras parceladas ou saques em dinheiro).

Ao todo, os beneficiários podem ter 9 (nove) linhas de empréstimo e 1 (um) cartão consignado ao mesmo tempo.

Principais dúvidas sobre bloqueio de benefício para contratar empréstimo

1. Como faço para desbloquear empréstimo no INSS?

Para realizar o desbloqueio, basta acessar o Meu INSS, clicar em “Novo pedido” e na sequência digitar “desbloquear”. Acesse a opção “Bloquear/Desbloquear benefício para empréstimo consignado”, preencha as informações requeridas e conclua as etapas. Caso tenha algum problema, basta ligar para a Central do INSS (135) e agendar o atendimento presencial para realizar o desbloqueio.

2. Quanto tempo demora para o INSS desbloquear o benefício para empréstimo?

Uma vez realizada a solicitação, o prazo estimado do INSS é de 5 a 7 dias úteis para o desbloqueio.

3. O que significa benefício encontra-se bloqueado pela concessão?

A mensagem é informada pelo INSS quando há alguma restrição que impede a liberação do benefício, como por exemplo, no caso de falta de comprovação de vida. Um caminho possível é agendar atendimento no INSS para descobrir a causa do bloqueio e como solucioná-la.

Como contratar consignado com a nova margem?

Vale reforçar que mesmo com a liberação antecipada e com o aumento da margem, é indispensável fazer bom uso do crédito, utilizando-o de forma consciente.

Para tanto, os especialistas em finanças pessoais recomendam, antes de tomar um empréstimo, elaborar um planejamento financeiro. No planejamento é importante ponderar acerca de itens como:

- a real necessidade do crédito, para evitar o consumo impulsivo;

- o atual nível de endividamento (gastos x receitas pessoais);

- e qual o valor total do empréstimo (CET).

Quer fazer um empréstimo consignado?

Na BX Blue todo o processo para a contratação de um empréstimo consignado é baseado nos direitos do consumidor, auxiliando aposentados e pensionistas do INSS a tomarem as melhores decisões ao contratar crédito consignado.

A BX Blue pode te ajudar a contratar o consignado que você está precisando: compare propostas de crédito consignado de diferentes bancos e escolha a melhor para você. Simule gratuitamente aqui.

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas na BX Blue, uma empresa PicPay, clicando aqui.