Mesmo apresentando algumas regras específicas, o crédito consignado também tem ganhado a preferência dos Aposentados INSS.

Entenda como funciona o empréstimo consignado para Aposentados e saiba porque essa modalidade está se tornando cada vez mais popular.

Uma linha de crédito atrativa é aquela que oferece bons prazos e juros baixos. Esses são alguns dos motivos que fizeram com que o crédito consignado tenha se tornado mais comum e acessível a Aposentados.

Mas, o que é crédito consignado?

O crédito consignado é o empréstimo cujas parcelas são descontadas mensalmente direto do benefício INSS, no caso dos Aposentados

Assim, aposentados que contratarem um empréstimo consignado terão as parcelas deduzidas do benefício, pelo prazo da contratação efetuada, após a averbação.

Uma vez aprovado, o dinheiro é disponibilizado na conta do benefício, sem burocracia. O prazo médio é de 3-5 dias úteis.

A operação de crédito consignado (consignação das prestações mensais) pode ser realizada de três formas:

1) Consignação

Quando o desconto ocorre diretamente na folha de pagamento do INSS (benefício). Neste caso, entende-se pela aposentadoria ou pensão.

2) Consignação com retenção

Modalidade na qual o banco em que o Aposentado recebe o benefício concede o empréstimo consignado e pode realizar a retenção dos pagamentos.

O valor descontado da conta do benefício é para fins de amortização da dívida. Não são permitidos descontos acima de 30% por benefício.

3) Consignação via Cartão de Crédito

Modalidade na qual Aposentados recebem opcionalmente um cartão de crédito. A Reserva de Margem Consignável (RMC) pode ser realizada no valor máximo de 10% do benefício.

O valor máximo que Aposentados podem comprometer com as consignações é de 35% do valor líquido do benefício.

Esse valor, chamado de Margem Consignável, leva em consideração as três modalidades de crédito consignado INSS. No caso do cartão de crédito, a retenção não poderá ser superior a 5% do benefício.

O empréstimo só pode ser efetuado em bancos ou financeiras autorizados pelo Banco Central e conveniados ao INSS.

Não é necessário ser o mesmo banco em que recebe a aposentadoria ou pensão.

Outras particularidades do empréstimo consignado para Aposentados são:

- Localidade: os empréstimos só podem ser contratados no estado em que o aposentado reside e recebe o benefício;

- Finalidade: o empréstimo não pode ser usado diretamente em operações de financiamento, como leasing (arrendamento mercantil) e CDC (Crédito Direto ao Consumidor);

- Bancos autorizados: beneficiários INSS só podem contratar crédito nos bancos autorizados.

Além dos Aposentados, Pensionistas, Servidores Públicos e Militares das Forças Armadas podem contratar esse tipo de crédito.

Saiba qual até que idade Aposentados podem contratar empréstimo consignado.

Qual o limite de idade e prazo para pagamento?

Aposentados podem fazer empréstimo até que idade?

Apesar do empréstimo consignado ser regido pela lei nº 10.820/2003, os bancos podem adotar políticas próprias que limitam a idade máxima para contratação.

Isso se deve em função do risco operacional que, embora neste tipo de empréstimo seja menor do que em outras modalidade, ainda existe.

O limite de idade para contratação do crédito consignado pode chegar a 79 anos e 11 meses e 29 dias. No entanto, alguns bancos podem atuar com faixas intermediárias.

A idade também influenciará em outras condições do contrato, como o prazo para pagamento e o valor liberado do crédito.

Aposentados INSS podem pagar a dívida em até 72 meses, ou seja, seis anos. Os prazos mínimos variam entre seis e 24 meses.

O valor do crédito liberado está associado ao limite operacional (risco por CPF). Assim, quanto mais próximo a idade máxima permitida em cada banco, geralmente, menor é o valor liberado e o prazo para pagamento.

Isso ocorre porque a legislação vigente também determinada que após os 70 anos, o cidadão se torna inimputável.

Por esse motivo, somente alguns bancos trabalham com crédito consignado para aposentados com mais de 90 anos.

E o que ocorre com a dívida se o Aposentado falecer?

Em caso de falecimento, o artigo 16 da Lei 1.046/1950 estabelece que este tipo de dívida deve ser extinta, uma vez que seu pagamento está associado ao benefício (descontado em folha).

Logo, em caso de morte, o contrato de empréstimo consignado é liquidado automaticamente pelo banco, ainda que o benefício seja repassado para outro titular, como pensão.

De acordo com o INSS, a regra consta da Instrução Normativa nº 39/2009, que prevê que a consignação “não persistirá por sucessão, em relação aos respectivos pensionistas e dependentes”.

E qual é a taxa de juros do crédito consignado para Aposentados?

Qual a taxa de juros do Empréstimo Consignado para Aposentados?

Quanto menor o risco da operação financeira, menor a taxa de juros cobrada e por esse motivo o consignado é o crédito pessoal mais barato do país, se comparado as demais linhas de crédito disponível.

Bancos e financeiras devem obrigatoriamente informar a taxa de juros, além de todas as demais informações sobre a operação pretendida, de forma clara e transparente.

Isso quer dizer que o consumidor saberá exatamente o que incluirá o contrato e seus respectivos valores.

Atualmente a taxa de juros do empréstimo consignado para Aposentados é de 2,08% ao mês. Esse valor é parte do Custo Efetivo Total (CET).

Aposentados não devem pagar nenhum valor que não esteja declarado no contrato antes ou depois da contratação do empréstimo.

Essa é uma prática criminosa e em caso de ocorrência, deve ser denunciada ao Banco Central.

Como não há o pagamento de boleto ou faturas, também é preciso ficar atento aos descontos que são realizados no extrato do benefício.

Entenda como funciona o desconto das parcelas do empréstimo na aposentadoria.

Como é realizado o desconto em folha?

O crédito consignado tem suas parcelas descontadas diretamente do saldo do benefício do INSS.

Ou seja, são retidas para garantia do banco que cedeu o dinheiro.

Uma vez contratado, a informação sobre o valor do débito mensal constará no extrato do benefício. É possível acessar a informação na versão impressa ou digital, obtida a partir de consulta online do extrato de pagamento do benefício.

Para a consulta é necessário ter em mãos o número do benefício e seguir o passo a passo disponível no site.

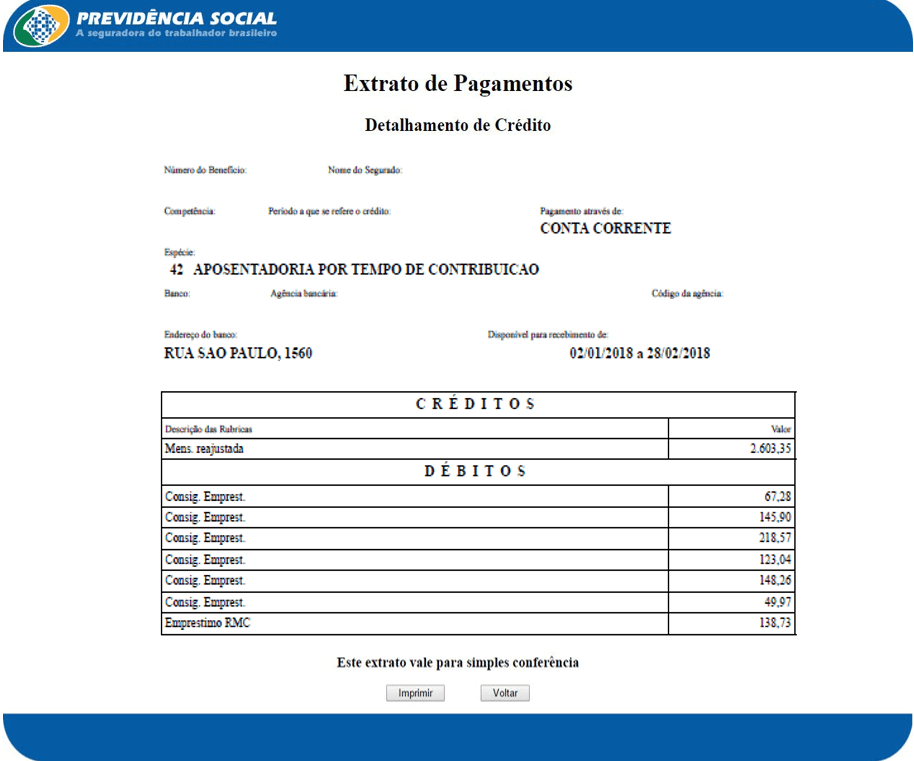

Informações disponíveis no extrato do seu benefício

O extrato do benefício fornecido pelo INSS traz informações detalhadas sobre as operações regulares e adicionais, como é o caso do crédito consignado.

Veja no exemplo abaixo quais são as principais informações que devem constar no extrato do benefício.

Pagamento através de

O crédito consignado será creditado e debitado conforme opção de pagamento em que o beneficiário já recebe a aposentadoria (conta corrente ou cartão magnético).

Sendo conta corrente, esta deve estar no mesmo nome do titular do empréstimo.

Créditos

Relação dos saldos creditados a favor do Aposentado. O valor do empréstimo deverá constar nessa relação, assim que creditado na conta.

Em caso de valores divergentes é necessário procurar o banco contratado para analisar ou corrigir possíveis erros.

Débitos

Relação das prestações mensais debitadas do benefício. Caso o aposentado tenha mais de um empréstimo consignado contratado, eles serão separados em diferentes linhas, com a descrição correspondente à parcela mensal de cada contrato.

Da mesma forma, se os valores não corresponderem ao que consta em contrato, é preciso entrar em contato com o banco, para tirar todas as dúvidas.

Qualquer valor não contratado ou desconto não autorizado, realizado em valores divergentes ou mesmo cujo crédito não tenha sido depositado na conta indicada, deve ser imediatamente comunicado.

O banco deverá solicitar o cancelamento do débito automático, além de devolver os valores corrigidos ao cliente.

Como responsáveis por qualquer cobrança indevida ou falha operacional, devem também ressarcir os consumidores.

Caso a instituição se recuse a solucionar o problema ou responder as tentativas de contato, é possível registrar uma reclamação na Ouvidoria da Previdência Social, na Central de Atendimento (telefone 135).

Também é possível ir diretamente à uma das agências da Previdência, onde um requerimento deverá ser preenchido.

Leia também: Reclamação sobre o empréstimo consignado? Saiba como e onde reclamar

Saiba também como descobrir a margem consignável INSS disponível.

Como descobrir a margem consignável disponível?

Para contratar um novo empréstimo consignado, é necessário confirmar se existe margem INSS disponível. Ou seja, se do total que é permitido comprometer da renda, ainda margem livre.

Portanto, para descobrir a margem INSS disponível basta fazer o seguinte cálculo:

R$ Aposentadoria líquida x 30% = Margem Consignável (R$)

Assim, por exemplo, se um Aposentado ganha R$1.500 de benefício mensalmente (já considerando os demais descontos) tem uma margem de R$450.

Caso já tenha algum contrato em vigência, a margem disponível livre será a diferença entre a margem consignável e o valor da soma das parcelas de todos os empréstimos descontados em folha:

R$ Margem Consignável – R$ valor das parcelas pagas de todos os empréstimos consignados = Margem Consignável Livre (R$)

Mantendo o mesmo exemplo: se a margem consignável é de R$450 e as parcelas dos contratos atuais somam R$350, a margem livre é de R$100.

Logo, esse deve ser o valor máximo da nova parcela ou das parcelas dos novos contratos.

A margem para cartão de crédito consignado de 5% é exclusiva. Portanto, pode ser utilizada a parte.

É preciso lembrar que, nos dois casos, o crédito consignado é descontado direto da aposentadoria. Dessa forma, o benefício ficará menor durante o período de parcelamento da dívida. Ou seja, pelo período de duração do contrato.

Com a quitação parcial ou total dos contratos, o limite é novamente liberado para nova(s) contratação(ões) e o contrato é desaverbado.

Não havendo mais margem livre, as opções disponíveis são: refinanciamento ou portabilidade de crédito.

Ainda em dúvida sobre quando usar o crédito consignado? Então, descubra como o empréstimo consignado para Aposentados pode te ajudar!

Quando usar o Crédito Consignado?

Muitos Aposentados têm utilizado o crédito consignado para:

- Pagar dívidas mais caras (aquelas que têm taxas de juros maiores ou que comprometam grande parte do orçamento familiar);

- Questões relacionadas à saúde;

- Realizar a reforma de um imóvel;

- Adquirir um bem como um carro ou imóvel, dando parte do crédito como entrada (ou para quitá-los);

- Realizar viagens.

Mesmo sendo uma operação com taxas de juros mais baixas, o planejamento é essencial antes de contratar qualquer empréstimo, por se tratar de uma dívida de longo prazo.

Na dúvida, sempre pesquise em mais de um banco. Faça simulações online para avaliar as ofertas em diferentes cenários, com valores e prazos de pagamento diferentes.

Utilizando bem o crédito consignado, é possível conquistar muitos objetivos ou resolver emergências, sem desequilibrar o orçamento, mantendo a saúde financeira.

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas na BX Blue, uma empresa PicPay, clicando aqui.