Custo Efetivo Total no crédito consignado: guia atualizado

Saiba o que é custo efetivo total, quais elementos estão embutidos nele, como é realizado o cálculo e principais dúvidas sobre o tema

31 de maio de 2023 Atualizado em 19 de fevereiro de 2024

Saber o Custo Efetivo Total de um empréstimo é imprescindível para não contratar parcelas que saiam do seu planejamento financeiro.

Afinal, é muito comum que a atenção se volte apenas para o prazo e para a taxa de juros ofertada. E na hora de assinar o contrato, a surpresa: o valor final do crédito ficou acima do esperado.

Isso ocorre porque um empréstimo pode ter outros custos relacionados à transação, além dos juros.

Essas informações, claro, devem ser comunicadas pela instituição financeira durante a negociação, assim como, por lei, precisam constar no contrato do empréstimo.

Com a falta de conhecimento, no entanto, os valores podem passar batido e o consumidor só sentirá os efeitos quando notar impactos na sua renda mensal.

Para evitar contratar empréstimos mais caros que sua organização financeira permite, é fundamental entender o que é o Custo Efetivo Total, quais taxas formam esse valor e os reflexos reais dele no total contratado.

Para facilitar a sua busca e evitar erros, criamos este guia completo sobre o CET, para você tirar todas as suas dúvidas sobre o tema.

O que é CET: Custo Efetivo Total?

Segundo a norma do Conselho Monetário Nacional (Resolução CMN n° 4.881 de 23/12/2020), o CET é uma taxa que representa, na data de seu cálculo, de forma consolidada, os encargos e as despesas das operações.

Podemos concluir que o Custo Efetivo Total, ou CET, é o termo financeiro utilizado para descrever a soma de taxas, encargos e despesas relacionadas a operações de crédito e arrendamento mercantil.

De maneira simplificada, ele é o preço total cobrado na concessão de crédito ao tomador. Uma pergunta muito comum é: mas isso não é a taxa de juros?

Sim, em algumas transações, como no cartão de crédito, por exemplo, o único “preço cobrado” é a taxa e, em algumas ocasiões, a anuidade. Uma operação financeira como o empréstimo, porém, ocorre de maneira bem mais complexa.

Existem etapas, processos e serviços relacionados que precisam ser precificados para que a instituição financeira determine o valor final daquela operação.

Assim, é no Custo Efetivo Total que o banco pode incluir o Imposto sobre Operações Financeiras (IOF), a taxa de Abertura de Crédito (TAC) e outros custos administrativos.

Ah, mas por que não inserir estes custos na taxa de juros? Bom, por alguns motivos. O primeiro deles é exatamente a discriminação e a visualização do preço de cada um dos serviços envolvidos, facilitando a identificação do retorno deste crédito.

Outro ponto muito importante é a determinação da taxa de juros, que não inclui estes custos.

Por fim, com a visualização separada de cada valor, o consumidor pode tentar uma negociação e a instituição saberá exatamente quais valores consegue trabalhar.

Quais valores estão no Custo Efetivo Total?

A transparência e comunicação do Custo Efetivo Total são obrigatórias por lei a qualquer operação financeira..

Para facilitar a compreensão, listamos abaixo os principais elementos do cálculo e o que eles significam nas operações de crédito. Confira:

Taxa de juros nominal

A taxa de juros nominal, presente no Custo Efetivo Total do empréstimo consignado ou de outras modalidades, é a porcentagem cobrada sobre o total emprestado ao tomador. Ela pode variar conforme alguns quesitos.

Como, por exemplo, os riscos da operação. Quanto maior o risco, mais cara se torna a concessão para a instituição, afinal, as chances de inadimplência aumentam.

Um empréstimo consignado, por exemplo, no qual as parcelas são debitadas automaticamente do contracheque ou do benefício previdenciário do tomador, os riscos são menores. Consequentemente, a taxa de juros nominal também será.

Outro fator que altera esse elemento do CET é a Taxa Selic e a situação do mercado econômico de modo geral. Crises, alterações políticas e financeiras podem elevar ou abaixar a média de juros cobrada no mercado.

Podemos resumir, portanto, que a taxa de juros nominal é a porcentagem exposta no contrato referente à concessão de crédito. É importante mencionar que esta taxa é especificada ao ano (por exemplo, 14% a.a.).

Encargos financeiros e taxas adicionais

Encargos financeiros são aqueles relacionados à transação do empréstimo ou financiamento e estão comumente ligados a tributos, como o IOF, que é o Imposto sobre transação Financeira.

A depender da transação pode haver taxas adicionais relacionadas à tributação.

Tarifas e despesas bancárias

Outro elemento presente no Custo Efetivo Total são as tarifas e despesas bancárias, fundamentais para a precificação da operação.

Diferentemente do item anterior, que é determinado pelo governo, estas variam conforme a política de crédito da instituição financeira.

Desta forma, podem determinar a cobrança de tarifas de manutenção de cadastro, abertura de crédito (TAC), custos com pesquisa e análise de crédito. Assim como despesas para o tratamento de dados necessários para a operação.

As taxas administrativas são, portanto, determinadas pela instituição bancária, considerando os custos, assim como o retorno pretendido na concessão de crédito.

Seguros e outros serviços associados

Por fim, o último item que pode aparecer na soma do Custo Efetivo Total é relacionado aos seguros.

A função deste custo é minimizar riscos e garantir o pagamento total das parcelas caso o consumidor tenha algum problema que o impeça de fazê-lo.

É o caso, por exemplo, do seguro prestamista, que garante o pagamento total do contrato caso algo ocorra com o tomador ou sua fonte de renda.

Como é possível imaginar, ele não é muito comum no custo do empréstimo consignado, afinal, este apresenta baixo risco de inadimplência.

Em operações simples, ele tende a ser facultativo, mas costuma ser um item obrigatório em operações que envolvam compra de bens móveis e imóveis, como contratos de financiamentos imobiliários ou de leasing, celebrados pelo Sistema Financeiro de Habitação.

Por que saber o CET antes de contratar um empréstimo?

Antes de contratar um empréstimo, o ideal é fazer um planejamento financeiro para adequar o pagamento das parcelas à realidade financeira do tomador.

Desta forma, ele pode identificar se está em condições de arcar com esta responsabilidade.

Para isso, é fundamental saber exatamente quanto o empréstimo custará e isso só será possível considerando todas as taxas, despesas e cobranças relacionadas.

Não conhecer, portanto, o CET da operação prejudicará a visualização correta do valor da contratação e pode trazer ainda mais instabilidade financeira ao consumidor que contrata crédito..

Qual o Custo Efetivo Total de um empréstimo consignado?

Como mencionado anteriormente, os elementos que compõem o Custo Efetivo Total possuem diferentes naturezas de precificação.

Alguns deles são determinados pelo governo, como o IOF; já outros dependem da política de crédito da instituição escolhida.

Desta forma, não existe um CET fixo, equivalente a todas as modalidades de empréstimo e a todas as instituições financeiras. O ideal, portanto, é consultar esta informação nas ofertas levantadas.

Vale citar que o cálculo do Custo Efetivo Total, no entanto, é o mesmo em todos os casos. Veja abaixo como ele é realizado.

Como calcular o Custo Efetivo Total?

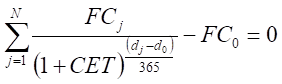

De acordo com o Art. 4º, da Resolução CMN n° 4.881, o CET deve ser calculado de acordo com a seguinte fórmula:

Em que:

I – FC0 = valor do crédito a ser concedido, deduzido, se for o caso, das despesas e tarifas pagas antecipadamente;

II – FCj = valores a serem cobrados do interessado na operação, periódicos ou não, incluindo as amortizações, juros, tarifas, tributos e seguros, quando for o caso, bem como qualquer outro custo ou encargo cobrado vinculado à operação;

III – j = j-ésimo intervalo existente entre a data do pagamento dos valores periódicos e a data do desembolso inicial, expresso em dias corridos;

IV – N = prazo do contrato, expresso em dias corridos;

V – dj = data do pagamento dos valores cobrados (FCj); e

VI – d0 = data da liberação do crédito pela instituição (FC0).

Complexo demais, certo? Este é um cálculo que a instituição financeira deve entregar pronto. Afinal, ele precisa ser padronizado em relação ao período de cada taxa. Por exemplo, não se pode somar uma taxa mensal com uma anual.

Então, não é preciso se preocupar em entender a matemática do Custo Efetivo Total, o resultado dela precisa ser claro e deve estar expresso no contrato de concessão de crédito.

Leia mais: Quem pode fazer empréstimo consignado [2024]?

Aprenda a consultar o CET de um contrato de empréstimo consignado

Como falamos acima, o consumidor possui o direito à informação sobre o Custo Efetivo Total de financiamentos e empréstimos.

A instituição financeira tem a obrigatoriedade de comunicá-lo durante a negociação e inseri-lo de maneira clara na oferta e no contrato de concessão de crédito.

Inclusive, esta é uma determinação do Banco Central, presente na Resolução CMN 3.517, de 2007. E o ideal é que os valores sejam detalhados e nomeados, para facilitar o entendimento de todas as despesas, custos e encargos.

Em um contrato real, por exemplo, o tomador deve localizar a página que contenha valores e percentuais dos pagamentos autorizados, com a composição do CET.

A localização e os títulos podem variar de acordo com a instituição financeira escolhida.

Caso o consumidor tenha dúvidas se aquele é realmente o Custo Efetivo Total da operação ou onde está localizado no contrato, pode solicitar a informação diretamente da instituição, por meio dos canais de atendimento.

Leia mais: Metas financeiras: como definir e conquistar as suas em 2024

Perguntas frequentes sobre o Custo Efetivo Total do empréstimo consignado

Transações financeiras, custos, despesas e tributos parecem sempre um bicho de sete cabeças, não é mesmo?

Isso porque são cálculos e determinações que variam de acordo com inúmeros conceitos, nem sempre conhecidos por todo o público. Então, é natural surgirem dúvidas ao analisar tantas porcentagens e valores diferentes.

Neste artigo, procuramos elucidar os principais pontos sobre o Custo Efetivo Total e os elementos que o compõem. Mas, para tornar tudo ainda mais claro, separamos algumas das principais dúvidas a respeito do tema.

1. O custo efetivo de um empréstimo consignado refere-se a que?

O Custo Efetivo de um empréstimo consignado é formado por todas as taxas, despesas e encargos relacionados à concessão de crédito cujas parcelas são consignadas diretamente na folha de pagamento.

Nele estão inclusos a taxa de juros nominal, o Imposto sobre Operações Financeiras (IOF) e outras tarifas.

2. Quem estabelece o custo efetivo de um empréstimo consignado?

O custo efetivo de um empréstimo consignado é estabelecido por um conjunto de fatores. Dentre eles, existem:

- As tarifas e despesas calculadas e estabelecidas pela instituição financeira;

- Tributos determinados pelos governos;

- Taxas de juros, influenciadas pela taxa Selic e pelo teto estabelecido para a operação; e etc.

3. Os contratos de empréstimos e financiamentos devem informar todos os encargos?

Sim! O direito à informação é assegurado pela legislação brasileira, no Código de Defesa do Consumidor (CDC).

O CDC determina que todos os encargos, taxas e custos de uma operação devem estar presentes na oferta de crédito e no contrato da operação, em um local visível e de maneira clara para o tomador.

4. Qual a vantagem de escolher um empréstimo com menor CET?

Menores taxas de juros não significam, necessariamente, contratação de crédito mais barato.

Afinal, como visto, outros custos estão atrelados ao crédito, compondo o Custo Efetivo Total, afinal, ele inclui a taxa real que será paga à instituição financeira.

Ou seja, o consumidor só saberá o custo que ele pagará pelo empréstimo contratado ao analisar todas as taxas, encargos e tarifas presentes no CET.

Leia mais: PicPay empréstimos: lista completa e atualizada

5. Quais os direitos dos consumidores no que diz respeito ao custo do empréstimo?

O CDC prevê que as instituições devem, previamente à contratação das operações, informar o CET ao pretendente ao crédito e apresentar o demonstrativo de cálculo.

Este demonstrativo, que deve estar de forma destacada no contrato, precisa informar o valor em reais de cada item relacionado à operação, e os respectivos percentuais em relação ao valor total devido, bem como o valor do somatório das parcelas que compõem a operação.

Além disso, o documento deve permanecer à disposição do Banco Central pelo prazo mínimo de cinco anos, contado da data de sua apresentação ao cliente.

Outra previsão legal é que as instituições financeiras têm a obrigação de divulgar o CET nos informes publicitários das operações em relação às quais sejam apresentadas as taxas de juros do crédito ofertado.

Resumidamente, as instituições financeiras possuem o dever da transparência em relação a todos os custos e encargos cobrados nas operações de crédito e de arrendamento mercantil financeiro.

E esta informação deve ser clara e descritiva em relação a cada um dos fatores e ser apresentada ao tomador em um local destacado. Garantindo, assim, que ele estará ciente de todos os custos relacionados.

Vale frisar: o conhecimento sobre o Custo Efetivo Total é um direito do consumidor e permite uma melhor tomada de decisão em relação à contratação de crédito.

E se você está pensando em pesquisar crédito, confira agora situações em que pode valer a pena pegar um empréstimo para pagar dívidas.

Empréstimo consignado no PicPay

O consignado está disponível no PicPay desde março de 2023, após a compra da BX Blue – fintech de crédito consignado.

Tanto aposentados e pensionistas do INSS, como servidores públicos federais podem solicitar um novo empréstimo consignado em poucos cliques no app. Veja o tutorial:

- Abra o aplicativo do PicPay;

- Na tela inicial, clique em “Empréstimos”;

- Em seguida, selecione a opção “Consignado Siape e INSS”;

- Preencha as informações solicitadas e clique em “Continuar”;

- Siga as orientações da tela;

- Pronto!

Feito isso, nosso sistema avaliará os dados enviados para verificar se existem ofertas disponíveis para você. Em caso positivo, as propostas aparecerão na tela dentro de alguns instantes.

Se preferir, você pode clicar aqui e ir direito para a página de simulação.

Gostou de entender mais sobre como funciona o Custo Efetivo Total no empréstimo consignado e em outras linhas de crédito? Veja mais conteúdos que impactam diretamente o seu dinheiro!