Quem já utilizou o serviço de crédito sabe o quanto as diferentes ofertas de empréstimo consignado podem fazer a diferença no valor final da dívida.

No mês de setembro, em comemoração ao Dia do Cliente, instituições financeiras têm lançado promoções para novas contratações de consignado.

Os descontos podem ser um estímulo para o consumidor fazer as compras e, de fato, serem vantajosos ao bolso. Entretanto, é preciso cautela ao se deparar com diferentes ofertas para evitar futuras complicações financeiras.

A seguir, entenda como funciona o consignado e veja dicas para identificar as melhores ofertas desse tipo de empréstimo e aproveitá-las da melhor maneira.

Saiba o que é empréstimo consignado, quem pode fazer e quais são os benefícios da modalidade

O consignado é uma modalidade de empréstimo oferecida para pessoas que tenham estabilidade financeira, isto é, servidores públicos, trabalhadores com carteira assinada e uma parcela dos beneficiários do INSS (Instituto Nacional de Seguro Social).

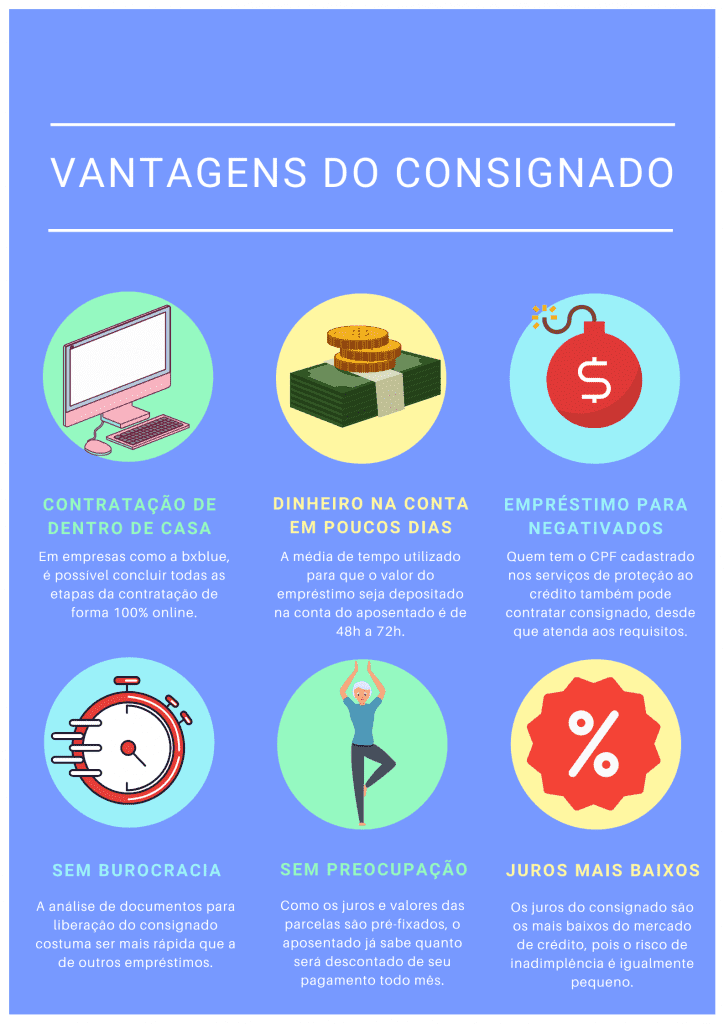

A estabilidade financeira é um pré-requisito do consignado, pois diferentemente de outros tipos de empréstimo, o pagamento é feito por meio de desconto em folha. Isso significa que o tomador não precisa separar o dinheiro todo mês para pagar a prestação da dívida, pois o pagamento é feito de modo automático.

Para isso, também é fundamental que a instituição financeira tenha convênio com o órgão pagador. No caso dos aposentados do INSS, por exemplo, a entidade pagadora é o próprio órgão previdenciário. Já entre os servidores públicos federais, o órgão pagador é o SIAPE (Sistema Integrado de Administração de Pessoal).

O fato do pagamento ser descontado do salário ou benefício do consumidor reduz significativamente as chances de inadimplência. Além disso, como os juros são proporcionais aos riscos da ausência de pagamento, o consignado possui a menor taxa do mercado.

A fim de não comprometer todo o rendimento do tomador, as regras do consignado preveem um percentual máximo que pode ser descontado para o pagamento do empréstimo, a margem consignável. Atualmente, o percentual é de 40%. Desse total, 35% pode ser usado para parcelas do empréstimo consignado e o restante (5%) deve ser usado exclusivamente para a quitação do cartão de empréstimo consignado. A margem de 40% é válida somente até o final do ano e, em 2022, a margem de 35% volta a valer (30% para empréstimo e 5% para cartão consignado).

- Leia também: Como calcular a margem consignável?

A taxa de juros é o principal chamativo do consignado, a qual permanece a mesma em todas as mensalidades, já que ela é definida no momento da contratação.

Outra vantagem da modalidade é a possibilidade de parcelar a dívida em até 72 vezes (INSS) e 96 vezes (SIAPE). Os valores das prestações também são fixos, portanto o tomador sabe exatamente quanto será descontado de seu pagamento a cada mês.

O processo de contratação em geral é mais rápido que os outros empréstimos. Uma das etapas que costuma levar mais tempo é a análise de liberação de crédito, que é o momento no qual a instituição financeira estuda se o consumidor terá condições de arcar com a dívida. Como há a segurança de pagamento no consignado, diante do desconto automático, o procedimento leva menos tempo. Logo, a liberação de dinheiro também ocorre mais rapidamente.

O cadastro em serviços de proteção ao crédito não é empecilho para a contratação, o que o torna uma alternativa para quem precisa contratar o empréstimo para quitar as dívidas, por exemplo.

Ofertas de empréstimo consignado são alternativas em meio à alta da Selic e do IOF

A expectativa do mercado é que a Selic, a taxa básica de juros, ultrapasse os 8% até o fim do ano. Entre janeiro e agosto de 2021, a taxa saiu da mínima histórica de 2% e foi para 5,25%.

Como em todo empréstimo é cobrada uma taxa de juros referente ao valor emprestado, quando a Selic sobe, o juro das operações financeiras, como o consignado, também é reajustado.

Já na última semana, foi o IOF (Imposto sobre Operações Financeiras) que sofreu aumento. O Decreto 10.797/2021, publicado no dia 17/9, autorizou o aumento de 0,0082% para 0,01118%.

Diferentemente da Selic, que funciona como uma referência para a cobrança de juros do empréstimo, o IOF é um imposto cobrado além da taxa e do valor emprestado. Dessa forma, o reajuste será repassado ao valor final dos empréstimos contratados entre 20/9/21 e 31/12/21.

Diante desse cenário, as ofertas de empréstimo consignado podem ser uma alternativa para quem precisa de dinheiro neste momento, mas quer fugir das altas taxas cobradas em outras modalidades de crédito pessoal, já que a tendência é que a Selic continue a aumentar até o fim do ano.

6 dicas para aproveitar as ofertas de empréstimo consignado

Antes de fechar uma contratação de empréstimo consignado, é imprescindível se certificar sobre a segurança da proposta e compreender a sua própria situação financeira. Entenda como fazer isso com seis dicas:

1. Avalie a real necessidade de contratar o empréstimo

A ideia de ter um determinado valor “extra” no mês pode ser tentadora, especialmente diante de promoções. Mas ainda que existam vantagens, é preciso se lembrar de que o empréstimo é uma dívida a longo prazo.

Portanto, é fundamental questionar-se sobre a real necessidade daquele dinheiro a fim de evitar situações de impulsividade passíveis de arrependimento no futuro.

Daí entra a importância do crédito consciente, o que significa esclarecer as dúvidas antes de fechar o contrato, informar-se sobre a operação e compreender a sua própria situação financeira para saber como e onde buscar as opções que atendam as necessidades pessoais do tomador.

2. Saiba se a dívida caberá no orçamento

O orçamento nada mais é do que quanto entra e quanto sai por mês de dinheiro. O empréstimo consignado é pago por meio do desconto em folha, por isso é fundamental garantir que o pagamento da parcela não colocará em risco a manutenção das despesas básicas do dia a dia.

Ao fazer as contas, se as despesas com alimentação, saúde, educação, água, energia e internet puderem ser pagas sem contar com a parcela destinada ao consignado, é um bom sinal para continuar com a hipótese de contratação. Do contrário, é válido repensar a decisão.

3. Pesquise e compare as ofertas de empréstimo consignado

Se o orçamento e a necessidade indicarem o consignado como uma opção viável, o próximo passo é ir atrás da proposta que corresponda aos seus interesses.

Por mais que exista um teto para a taxa de juros, as instituições financeiras possuem liberdade para estabelecer uma taxa, desde que ela esteja abaixo do limite, razão pela qual pesquisar e comparar preços pode aumentar as chances de conseguir contratar com uma taxa mais barata.

Ainda que a diferença seja de poucos pontos percentuais, após somar todos os meses, o valor final poderá gerar uma grande economia para o cliente.

A bxblue possui um simulador gratuito de empréstimo consignado, no qual após preencher alguns dados o consumidor consegue acessar e comparar valores e condições para pagamento de diferentes bancos. Confira:

4. Veja o histórico das taxas de empréstimo

Ao avaliar a proposta da instituição financeira, é sempre válido acessar o histórico das taxas de consignado na própria instituição financeira ou em fontes oficiais como o Banco Central.

Além do levantamento atual das taxas de diferentes instituições bancárias, o BC também oferece dados sobre as taxas médias de juros para o consignado.

Atenção: se a taxa estiver muito abaixo dos concorrentes ou do valor médio informado pelo órgão, é bom ficar alerta para não ser vítima de uma eventual fraude.

5. Verifique se a empresa é confiável

A segurança é um dos itens indispensáveis durante a contratação, especialmente por se tratar de uma operação sensível, que envolve dinheiro e dados pessoais do tomador.

Para evitar correr riscos, saiba como identificar se uma instituição financeira é confiável e faça a verificação antes de passar seus dados e assinar o contrato.

Veja se a instituição possui autorização, regulamentação ou supervisão do BC no site do órgão.

Se for uma empresa online, confira se ela possui o símbolo de um cadeado trancado antes do endereço do site. Isso significa que ela possui um tipo de “selo” de segurança do Google.

Desconfie de propostas que pedem pagamentos antecipados para a liberação de empréstimos, pois essa não é uma prática habitual das instituições financeiras.

6. Saiba quais documentos são exigidos na oferta de contratação

Como mencionado anteriormente, o processo de análise de crédito do empréstimo consignado costuma ser mais rápido quando comparado a outros tipos de crédito.

Mas ainda assim, se algum documento exigido estiver fora dos padrões exigidos pelos bancos, o tomador deverá enviá-lo novamente. Consequentemente, o processo levará mais tempo que o previsto para ser finalizado.

As documentações exigidas pelas instituições financeiras podem variar a depender da situação, mas de modo geral são solicitados um documento de identificação com foto (sem qualquer tipo de rasura e com menos de 10 anos de emissão), comprovante de endereço e comprovante de renda, ambos atualizados.

Veja também: mitos e verdades do empréstimo consignado

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas clicando aqui.