Entre o pedido de empréstimo e o depósito de dinheiro na conta, há algumas outras etapas pelas quais o consumidor que contratou crédito consignado deve passar, como a entrega de documentações. O que nem todo mundo sabe, é que existe regras quanto aos documentos aceitos para contratar consignado.

Essas regras existem para garantir a segurança tanto de quem oferta o empréstimo, quanto do tomador que o recebe. Afinal, não são raros os casos em que terceiros mal intencionados tentam se passar por outra para realizar empréstimos fraudulentos.

Adicionalmente, saber quais documentos são aceitos pelas instituições financeiras e quais não são torna todo o processo de contratação mais rápido, já que isso reduz as chances de ter que reenviar as documentações pessoais. Veja os detalhes sobre eles logo a seguir.

O que é preciso para fazer um empréstimo consignado?

O empréstimo consignado é uma modalidade de empréstimo conhecida por oferecer as menores taxas de juros do mercado.

Os juros baixos se justificam porque, no mercado de crédito, tal taxa é proporcional ao risco de inadimplência. No consignado, diferente de outros tipos de empréstimo em que o tomador paga mensalmente cada parcela, a prestação é descontada automaticamente da folha de pagamento do salário ou benefício, a partir de um convênio entre o banco e o órgão pagador da remuneração ou provento.

Como o que mantém os juros baixos do consignado são as chances baixíssimas de inadimplência, a modalidade requer uma estabilidade financeira e, por esse motivo, não está disponível a todas as pessoas.

Por isso, antes de mais nada, é importante saber se você é uma das pessoas para as quais o consignado está disponível. No momento, os seguintes públicos têm a possibilidade de fazer a contratação com consignação em folha:

- servidores públicos civis e militares, ativos e inativos;

- aposentados e pensionistas do INSS (Instituto Nacional do Seguro Social);

- trabalhadores com carteira assinada (em empresas que possuem convênio com bancos).

No entanto, pertencer a um desses grupos não necessariamente significa que um contrato poderá ser efetivado porque o seu andamento depende de outro fator: a margem consignável.

A margem funciona como uma reserva da remuneração ou benefício recebido pelo tomador. Atualmente, pela Lei 14.131/2021, até 35% do pagamento do consumidor pode ser usado para quitar as parcelas de empréstimo e até 5% para fazer exclusivamente a quitação do cartão de crédito consignado. Portanto, para dar continuidade à contratação, o tomador precisa ter algum percentual de sua margem livre.

No caso dos aposentados e pensionistas do INSS, há um limite de idade para a contratação de empréstimo. De modo geral, os bancos não costumam fazer empréstimos para idosos com mais de 80 anos, embora não exista uma lei que institua o limite. Já a idade mínima costuma ser 18 anos.

Uma regra válida no consignado INSS é que até nove contratos de consignado podem ser feitos ao mesmo tempo. Se o número já tiver sido atingido, o consumidor deverá esperar pelo término de um deles para fazer um novo empréstimo.

Quem atende a esses requisitos seguirá para os próximos passos para obter o empréstimo: análise da documentação e averbação, que é a autorização do empréstimo por parte do órgão pagador.

Em resumo, para fazer um empréstimo consignado é preciso:

- pertencer a um dos grupos que têm acesso ao consignado;

- ter margem consignável livre;

- não ter atingido o limite de contratos simultâneos;

- ter entre 21 e 80 anos, no caso dos servidores;

- ter até 80 anos, no caso dos aposentados.

Por que enviar a documentação correta é importante?

A entrega da documentação é uma etapa fundamental e indispensável na contratação de consignado. Basicamente, essa fase serve para indicar que o tomador de fato é quem ele diz ser e evitar casos de fraudes.

As documentações também servem para averiguar se os dados passados pelo consumidor estão corretos, se ele de fato pode contratar consignado e se tem margem disponível.

Apesar do processo de contratação do consignado ser ágil, enviar a documentação correta acelera ainda mais o andamento, já que não é necessário interromper o fluxo da operação para enviar a versão correta.

No entanto, nem todos os documentos são aceitos pelos bancos que oferecem empréstimo consignado.

Documentos recusados pelos bancos

Os bancos costumam ser bem rígidos em relação aos documentos apresentados, por uma questão de segurança.

A depender do estado e do tempo do documento, pode haver uma recusa por parte da instituição financeira. O RG (Registro Geral), por exemplo, costuma não ser aceito caso tenha mais de 10 anos de emissão, assim como documentos rasurados ou rasgados, embora haja exceções.

O Poupatempo, um dos órgãos responsáveis pela emissão do documento, recomenda a renovação do RG antes de completar os dez anos.

De acordo com a Febraban (Federação Brasileira de Bancos), a data de nascimento indicando divergência de idade em relação à fisionomia do portador do documento é um forte indicativo de fraude.

Os bancos também podem não aceitar documentos como carteira de trabalho ou aqueles que estiverem em nome de outra pessoa.

Quais são os documentos aceitos para contratar consignado?

Os documentos aceitos para contratar consignado devem conter informações como nome completo, data de nascimento, filiação e foto. Entre as documentações que podem ser enviadas ao banco estão:

- RG;

- CNH (Carteira Nacional de Habilitação).

Algumas instituições financeiras podem aceitar como documento de identificação, também, o passaporte.

Além da identificação do tomador do empréstimo consignado, outras informações devem ser comprovadas ao banco, como comprovante de endereço e renda. Nesses casos, os documentos abaixo são os mais aceitos pelo mercado:

- Carnê de IPTU (Imposto Predial e Territorial Urbano);

- Conta de água;

- Conta de gás;

- Conta de internet;

- Conta de luz;

- Conta de telefone (móvel ou fixo);

- Conta de televisão por assinatura;

- Contracheque;

- Holerite;

- Extrato de benefício.

5 dicas de segurança ao enviar os documentos para contratar consignado

O empréstimo consignado já pode ser feito 100% online em empresas como a bxblue, o que inclui a etapa de envio dos documentos, que podem ser fotografados ou digitalizados, a depender da instituição.

Apesar de contar com diversos mecanismos de segurança por parte das empresas, também existem pequenas práticas que podem ser adotadas pelos consumidores para tornar todo o procedimento ainda mais seguro.

Veja algumas dicas de como enviar os documentos para a contratação com segurança:

- Saiba quem é o seu destinatário: os golpes financeiros não costumam dar trégua e, por esse motivo, é fundamental se certificar de que a empresa com que você está contratando é confiável. Na internet, você pode pesquisar mais sobre ela, ver se ela está devidamente cadastrada no Banco Central e averiguar se possui o ícone de segurança ao lado do endereço (como no caso da bxblue, por exemplo)

- Proteja o seu dispositivo: coloque senha nos dispositivos usados para contratação, sejam eles computadores, tablets ou celulares, e evite dar acesso para qualquer pessoa

- Ative o sistema de verificação em duas etapas: plataformas como WhatsApp e e-mail possuem um recurso extra de segurança

- Evite redes de internet abertas: dê preferência para compartilhar os documentos em redes de internet com senha, como redes móveis ou o Wi-Fi da própria residência

- Atenção ao compartilhamento de dados pessoais: envie os documentos apenas para a instituição responsável por dar andamento ao empréstimo, pois isso reduz as chances de tê-los usados indevidamente

Confira também: Como proteger os dados bancários? 6 dicas úteis na era do open banking

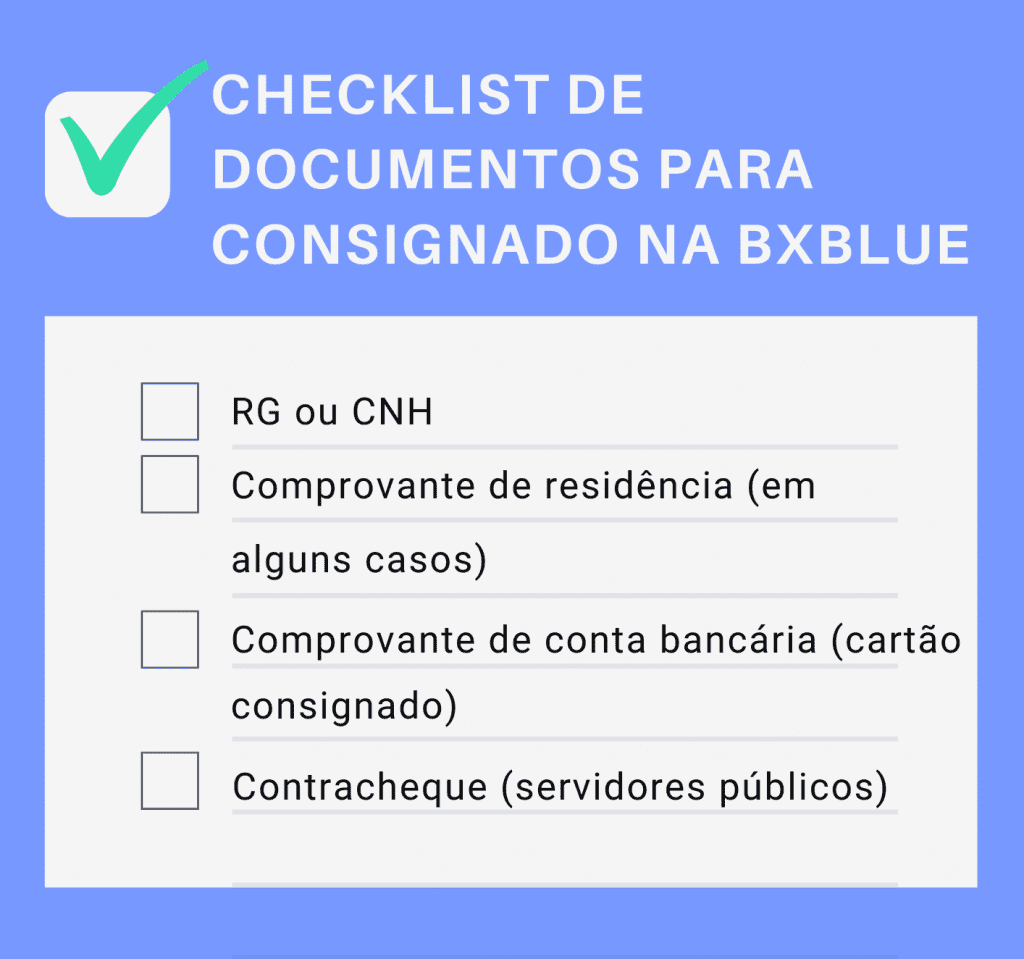

Checklist dos documentos para contratar consignado com a bxblue

Com a bxblue é possível não apenas contratar consignado como também, antes da operação, pesquisar e comparar preços.

O simulador online e gratuito de empréstimo consignado é a ferramenta ideal para isso. Qualquer pessoa pode acessá-lo, preencher as informações solicitadas para que o simulador possa compreender o que o consumidor busca e, a partir daí, ela apresenta diversas ofertas de bancos diferentes, com detalhes sobre valores e condições. Faça aqui a simulação gratuita.

- Confira: A bxblue é confiável e segura?

E aqueles que desejam avançar na contratação também precisarão enviar documentos específicos, em um processo rápido, já que a média de liberação de dinheiro é de 48h a 72h. Confira o checklist dos documentos aceitos para contratar consignado com a bxblue:

É importante destacar que os documentos solicitados pela bxblue podem variar de acordo com a instituição financeira escolhida pelo consumidor na contratação. Portanto, mais ou menos documentações que as da lista podem ser solicitadas durante o processo. De modo geral, o documento de identificação pessoal (RG e CNH) é o usualmente solicitado pelos especialistas da bxblue.

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas clicando aqui.