A dificuldade para pagar o cartão de crédito na data do vencimento é uma preocupação de grande parte dos brasileiros. Afinal, ele é um meio muito utilizado, principalmente para postergar dívidas ou realizar parcelamento.

Segundo dados divulgados pelo Banco Central, quase 134 milhões de cartões de crédito ativos no Brasil, no ano de 2020, um acréscimo de 12% em relação ao ano anterior. O movimento financeiro, por meio das compras pagas com cartão de crédito, alcançou R$1,18 trilhão em 2020, conforme balanço divulgado pela Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs).

Pelos números apresentados, é possível ter ideia da importância que esse meio de pagamento tem na vida dos consumidores brasileiros. E, por conta da sua utilidade, é imprescindível não deixar de pagar o cartão de crédito na data de vencimento.

Isso porque, com a inadimplência, o consumidor pode enfrentar diversos problemas e dificuldades ao realizar novas operações, além de ter prejuízos financeiros. Mas, afinal, o que acontece se deixar de pagar o cartão de crédito?

Neste artigo será explicado o que ocorre quando o consumidor deixa de pagar o cartão de crédito e se vale a pena utilizar o empréstimo consignado para realizar este pagamento. Confira.

O que ocorre se você deixar de pagar o cartão de crédito?

Ao deixar de pagar o cartão de crédito na data do vencimento, o consumidor pode enfrentar problemas como ter o nome negativado e ficar impossibilitado de acessar novas linhas de crédito. Além, é claro, de ver sua dívida aumentar exponencialmente, entre outras dificuldades.

Abaixo, serão apontadas algumas das consequências que o consumidor pode ter ao deixar de pagar o cartão de crédito.

Cobrança de altas taxas de juros

A primeira dessas consequências, sem dúvida, é a alta incidência de juros sobre o montante devido. O cartão de crédito é conhecido por ter altas taxas, e na média é uma das maiores do mercado.

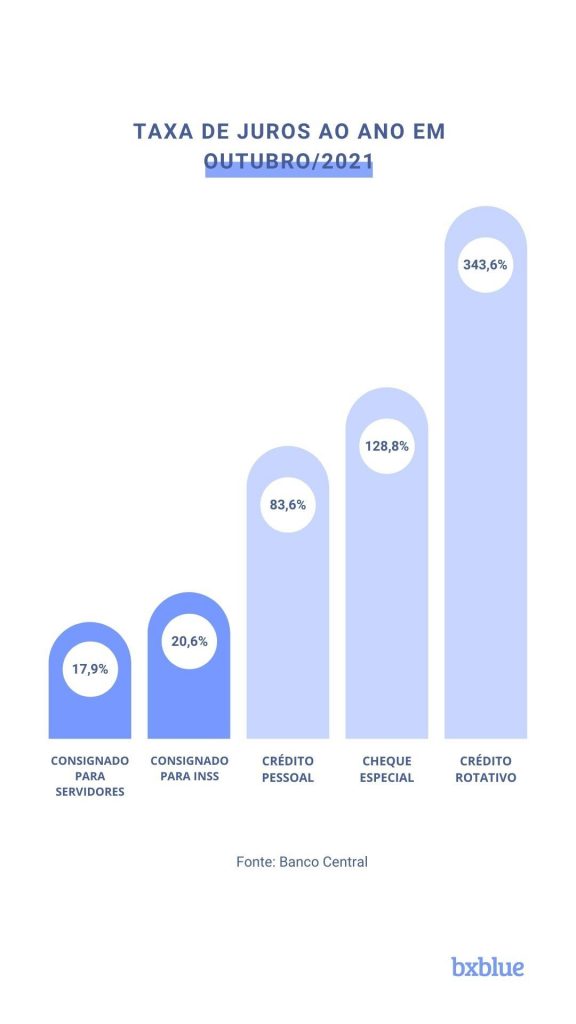

O Banco Central disponibiliza uma lista com as taxas de juros praticadas pelas empresas administradoras de cartão. Ao deixar de pagar o cartão de crédito e entrar no rotativo, o consumidor pode ter de pagar até 884,40% ao ano sobre o saldo devedor, o equivalente a 20,99% ao mês. Por exemplo, é como se o consumidor deixasse de pagar o cartão de crédito no valor de R$ 100 e, ao final de um ano, a dívida somasse R$ 884,40.

Vale ressaltar que existe uma grande variação de taxas aplicadas e Custo Efetivo Total. Mas, mesmo entre os menores valores, ainda se trata de um custo extremamente elevado.

Nome negativado

Outra consequência que o consumidor pode enfrentar ao não pagar o cartão de crédito é ter seu nome e CPF inseridos nos órgãos de proteção ao crédito, como o SPC ou Serasa. Ou, como se diz popularmente, ter o nome negativado.

E isso, claro, gera consequências que vão desde a impossibilidade de adquirir crédito, como financiamento imobiliário ou de veículos, realizar compras a prazo ou até obter um novo cartão de crédito. Pessoas com o nome negativado também podem ser impedidas de fazer matrícula em escolas e faculdades, por exemplo.

Ao não pagar o cartão de crédito, a administradora informa sobre a dívida aos órgãos como SPC e Serasa. E estes incluem o CPF e o nome do consumidor inadimplente na lista de maus pagadores.

Essa lista, inclusive, é utilizada para apurar o score de crédito, uma pontuação que os bancos utilizam para avaliar a credibilidade do consumidor.

Você pode consultar seu score e também conferir se seu nome está negativado acessando as principais entidades de proteção ao crédito (Serasa Experian, SPC, SCPC, Quod).

Endividamento

Ao não pagar o cartão de crédito, o consumidor acaba por se endividar ainda mais com a incidência de altas taxas de juros, que fazem o montante crescer exponencialmente. Não raro, deixar de pagar o cartão de crédito pode até gerar uma situação de superendividamento do consumidor, e se desdobrar em alguns problemas, inclusive jurídicos.

A administradora do cartão de crédito, portanto, credora, pode demandar judicialmente o pagamento da dívida, ou seja, o consumidor pode ser obrigado a pagar o cartão de crédito por meio de uma ação judicial.

Inclusive, bens móveis e imóveis podem ser bloqueados pela Justiça e levados a leilão para o pagamento do crédito com o valor apurado; eventual saldo em conta bancária também pode ser alvo de bloqueio judicial. E, ao final, ainda terá que pagar as custas judiciais e os honorários advocatícios, caso perca a ação.

3 vantagens de usar o empréstimo consignado para pagar o cartão de crédito

Como visto, deixar de pagar o cartão de crédito não é uma boa opção. Mas o que fazer quando as finanças fogem do controle? Existe alguma escolha que o consumidor pode fazer para conseguir pagar o cartão de crédito de maneira mais barata, evitando todos esses problemas?

A resposta é sim. O consumidor pode se valer do empréstimo consignado para pagar o cartão de crédito de uma maneira mais atrativa e eficiente.

O empréstimo consignado é uma linha de crédito por meio da qual as parcelas a serem pagas à instituição financeira são descontadas diretamente da folha de pagamento do salário ou benefício previdenciário. E, por esse motivo, oferecem taxas de juros mais atrativas que muitas outras linhas de crédito disponíveis no mercado.

É bom lembrar que o empréstimo consignado está disponível para servidores públicos, aposentados e pensionistas do INSS (Instituto Nacional do Seguro Social), militares das Forças Armadas e trabalhadores da iniciativa privada empregados em empresas conveniadas a instituições financeiras que ofereçam a modalidade.

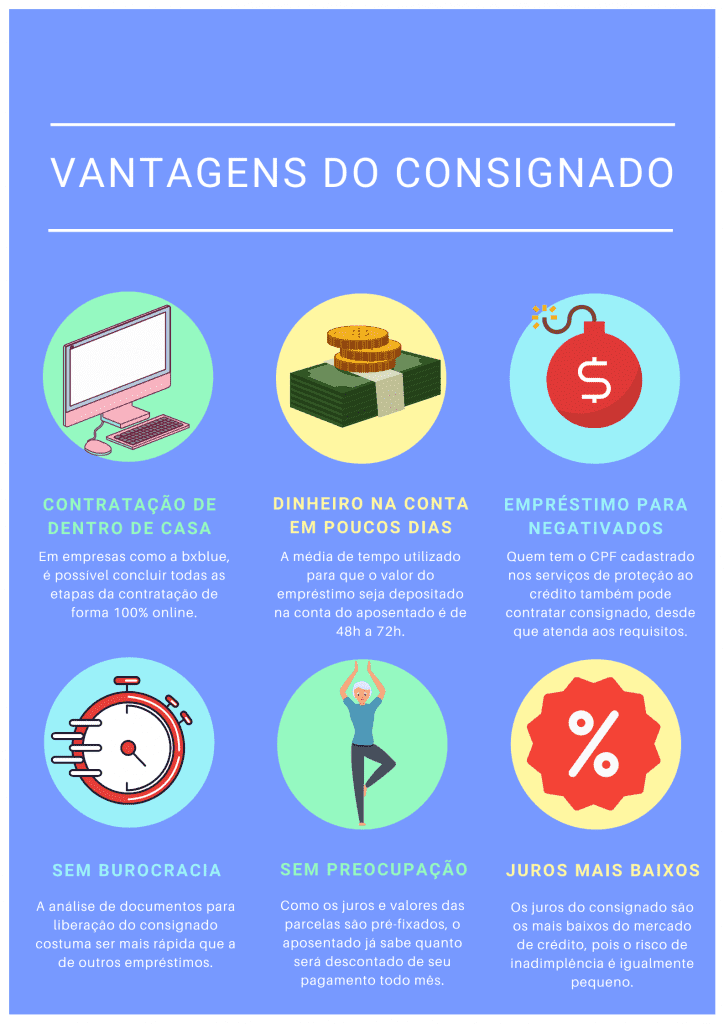

Possibilidade de negociar desconto pela quitação total

É comum a ideia de que quitar uma dívida totalmente facilita a negociação com os credores. Assim, ter a possibilidade de pagar o cartão de crédito de uma única vez é uma opção interessante ao consumidor, pois poderá obter bom desconto e até abatimento em eventuais taxas e encargos.

Mesmo que a quitação do empréstimo consignado realizado para pagar o cartão de crédito seja parcelada, todo o dinheiro emprestado é recebido de uma só vez, possibilitando ao consumidor um maior poder de negociação.

Desconto automático em folha de pagamento

Uma das principais características do empréstimo consignado é a forma com que as parcelas são quitadas. O tomador tem o valor da parcela debitado mensalmente direto na fonte, ou seja, direto na folha de pagamento. Isso evita atrasos, por esquecimento, por exemplo, e ainda diminui consideravelmente o risco de inadimplência.

E a garantia de adimplência é extremamente importante para o custo do empréstimo, pois, o baixo risco de inadimplência permite juros mais baixos, o que torna o crédito consignado o mais atrativo entre as linhas de empréstimo mais comuns do mercado.

Trocar dívida cara por uma barata

Como os juros cobrados sobre o empréstimo consignado são bem mais atrativos, por conta do baixo risco de inadimplência, trocar uma dívida pela outra se torna uma boa opção.

Inclusive, o limite das taxas de juros que incidem sobre beneficiários do INSS e servidores públicos é regulado por lei. Para os aposentados e pensionistas da Previdência Social, a taxa máxima não pode ultrapassar 1,80% ao mês; os servidores públicos, por sua vez, contam com o teto dos juros de 2,05%.

Essa ainda é, portanto, mais uma vantagem na utilização do empréstimo consignado para pagar o cartão de crédito, uma vez que a dívida que cresceria rapidamente por conta dos juros é quitada com um crédito mais barato.

Prazo maior para pagamento

Outra vantagem ao utilizar o empréstimo consignado para pagar o cartão de crédito é o prazo para pagamento. Essa modalidade de crédito oferece até 96 meses de prazo para quitação, no caso de servidores públicos, e até 84 meses para beneficiários do INSS.

São, respectivamente, oito e sete anos. E mais: quanto maior o prazo, menor é o valor da parcela, o que pode ser extremamente interessante para quem está querendo ajustar as finanças.

Facilidade na organização financeira

Utilizar o empréstimo consignado para pagar o cartão de crédito e outras dívidas traz ainda outras vantagens.

O crédito mais barato, obtido por meio do consignado, pode ser utilizado, por exemplo, para organizar a saúde financeira, ou seja, pequenas dívidas do dia a dia, que às vezes acabam por esquecidas, podem ser quitadas de uma única vez.

O empréstimo consignado tem como característica ser bem menos burocrático do que outras modalidades, uma vez que existe a garantia do adimplemento. É, portanto, mais uma vantagem para pagar o cartão de crédito, sanar algum problema inesperado ou até para realizar um sonho de consumo, com reformar a casa, fazer um curso ou uma viagem.

O que é preciso para contratar consignado para pagar o cartão de crédito?

Como visto, contratar o consignado para pagar o cartão de crédito é uma boa opção. Mas é preciso saber para quem essa modalidade de empréstimo está disponível e os requisitos de cada convênio.

Principais regras do consignado INSS

Uma das principais regras para concessão do empréstimo consignado INSS é que o benefício recebido pelo interessado seja de ordem vitalícia, ou sua duração seja superior ao prazo do contrato de crédito pretendido. Nesse sentido, aposentadorias e algumas espécies de pensão e benefícios acidentários também podem ser consignados.

Importante saber que o não cumprimento dessa regra pode acarretar na negativa de crédito pela instituição financeira.

Outra regra é a necessidade de existência de margem consignável livre. Ela corresponde ao limite do valor que pode ser utilizado mensalmente para a quitação de um ou mais empréstimos consignados.

Esse limite é regulado pela Lei nº 10.820/2003, que fixa em 35% a margem consignável, sendo 30% para uso exclusivo do empréstimo consignado e 5% para custeio de despesas do cartão de crédito consignado.

No entanto, por força da Lei nº 14.131/2021, o limite de 30% para empréstimo consignado foi elevado para 35% até o dia 31 de dezembro de 2021, por conta da pandemia. Alguns projetos visam estender esse prazo, mas ainda não há aprovação.

Regra também importante do empréstimo consignado INSS é a quantidade de contratos que podem ser realizados nessa modalidade. Atualmente, os beneficiários do INSS podem contratar até nove empréstimos em simultâneo, observando o teto de margem consignável.

Principais regras do consignado público

O empréstimo consignado público possui tem algumas regras gerais como as destinadas ao beneficiário do INSS. Como pertencer a um dos grupos com acesso ao consignado, a existência de margem consignável livre e observar o número máximo de contratos possíveis.

No entanto, algumas regras são específicas para esse grupo. Para ter acesso a um empréstimo consignado para pagar o cartão de crédito ou utilizar o valor para outra finalidade, o servidor público deve ter entre 21 e 80 anos.

Vale dizer que para cada grupo de servidores públicos existem regras estabelecidas pelo ente ao qual se vinculam, conforme o Banco Central. Por exemplo, aos servidores públicos federais aplicam-se as regras dispostas na Lei nº 8.112/1990 e no Decreto nº 8690/2016.

Já para os servidores públicos dos Estados, dos Municípios e do Distrito Federal, aplica-se a legislação local.

Como contratar empréstimo consignado rápido para pagar o cartão de crédito

Quem está em busca de contratar empréstimo consignado para pagar o cartão de crédito deve observar o procedimento a ser adotado e os documentos exigidos pelas instituições financeiras em geral.

Esses documentos devem conter informações como nome completo do servidor ou beneficiário interessado no crédito, data de nascimento, filiação e foto; também devem ser comprovados o endereço e a renda.

- Não deixe de ler: Checklist dos documentos aceitos para contratar consignado

Ter os documentos em mãos pode acelerar o processo de contratação, que costuma levar entre 3 e 5 dias úteis. Outra dica para diminuir esse prazo é fazer uma simulação online e enviar a proposta por meio da internet, incluindo a assinatura do contrato.

A bxblue, marketplace de empréstimo consignado digital, reúne ofertas das principais instituições financeiras do país, permitindo a contratação rápida e sem burocracia do melhor empréstimo consignado. Simule grátis já.

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas clicando aqui.