Quando a necessidade financeira bate à porta, nem sempre há tempo para espera. Afinal, uma oportunidade única ou uma emergência podem chegar sem aviso e nos pegar desprevenidos. Nestas situações, as pessoas buscam por mais do que uma ajuda financeira via crédito, e sim um empréstimo fácil de aprovar.

O tempo de aprovação de um empréstimo pode variar entre as modalidades e as instituições financeiras. Mas o tomador também pode adotar algumas práticas que otimizam o processo de contratação, que são explicadas mais adiante.

Conheça os diferentes tipos de empréstimo disponíveis no mercado, qual deles é mais fácil de aprovar e descubra como é possível tornar o processo de contratação ainda mais rápido.

Quais os tipos de empréstimo existentes?

É muito provável que todo consumidor já tenha ouvido falar de empréstimo alguma vez na vida e que tenha ciência do procedimento básico de como ele funciona: uma pessoa que precisa de dinheiro procura uma instituição financeira, que faz uma análise do perfil do solicitante para decidir se oferece o valor solicitado, e para isso cobra um valor específico, conhecido como juros, além de outras taxas.

No entanto, dentro do termo “empréstimo”, há possibilidades variadas. É possível obter dinheiro sem avaliação, com avaliação, pagar com desconto automático, com um bem ou como um carnê de prestações.

E um ponto importante que pode fazer toda a diferença no orçamento de quem contrata: a taxa de juros.

Abaixo, confira os cinco principais tipos de empréstimo disponíveis no mercado.

1. Empréstimo consignado

A taxa de juros é o principal fator competitivo do empréstimo consignado, conhecido por oferecer os percentuais mais baixos do mercado.

Outra característica que o diferencia dos demais é o fato do pagamento das parcelas acontecer via desconto em folha de pagamento do salário ou benefício. Essa condição diminui significativamente o risco de inadimplência e é o que está por trás dos juros mais baixos ofertados pelos bancos.

Para evitar que o tomador de empréstimo comprometa seus ganhos com o consignado, a legislação estabelece um limite de quanto dos ganhos do consumidor podem ser usados com o empréstimo. Esse limite é conhecido como margem consignável e, atualmente, está fixado em 40% pela Lei 14.131/2021. Desse total, 35% é voltado para empréstimo consignado e os outros 5% apenas para cartão de crédito consignado.

Uma pessoa que receba R$ 3.000,00 por mês, por exemplo, poderá ter usar até R$ 1.050,00 para quitar parcelas do empréstimo e até R$ 150,00 para pagar as mensalidades do cartão consignado.

Como o consignado está vinculado à folha de pagamento, ele é oferecido apenas para pessoas com estabilidade financeira, como aposentados e pensionistas, servidores públicos e trabalhadores com carteira assinada.

Para contratá-lo, o consumidor precisa fazer o pedido para uma instituição financeira que ofereça o serviço, enviar os documentos pessoais, aguardar a análise e a liberação de seu órgão pagador.

2. Empréstimo pessoal

Diferente do consignado, o pagamento das parcelas do empréstimo pessoal é feito pela pessoa que tomou o crédito.

Isto é, fica com ela a responsabilidade de tirar o valor das parcelas de seu salário para efetuar o pagamento todo mês, sob pena de juros e multa por atraso.

O empréstimo pessoal não possui uma garantia de pagamento, o que torna o risco de inadimplência maior. No mercado financeiro, os juros são proporcionais ao risco da falta de pagamento e, por esse motivo, quanto maior o risco, maior os juros.

Consequentemente, os juros do crédito pessoal são mais elevados que os do empréstimo consignado ou o com garantia.

A contratação do empréstimo pessoal pode ser feita por qualquer pessoa, desde que ela apresente a documentação necessária para que a instituição financeira avalie se ela pode quitar a dívida. Usualmente, para esta avaliação os bancos analisam o histórico de pagamentos do solicitante, bem como o score do consumidor no mercado.

3. Empréstimo com garantia

Já no empréstimo com garantia, o tomador oferece algum bem, como imóvel, veículo ou aplicações financeiras, como forma de assegurar à instituição que a dívida será paga.

Colocar um bem como garantia do pagamento reduz as taxas de juros pois, se o tomador ficar ser ter como pagar o empréstimo, ele deverá entregar o carro, casa ou aplicação financeira à instituição financeira para quitação da dívida.

O processo de contratação é semelhante aos anteriores: o consumidor faz o pedido, a instituição faz a análise do perfil para avaliar se o cliente tem está dentro dos requisitos e, se estiver tudo certo, a liberação do dinheiro é feita.

4. Crédito rotativo

No crédito rotativo, o empréstimo não acontece no modelo convencional, em que o cliente solicita o dinheiro e a instituição financeira faz a análise para liberar o valor.

Essa modalidade de empréstimo é disponibilizada em cartões de crédito, por isso pode até gerar dúvidas sobre ser ou não uma forma de obter crédito.

Quando o consumidor recebe a fatura de seu cartão e paga uma quantia abaixo do total de vencimento, o restante que ele continua devendo vai para o que o mercado chama de crédito rotativo, um tipo de empréstimo a curto prazo que também tem o acréscimo de juros.

O valor restante pode ser pago ou à vista, na próxima parcela, ou de forma parcelada. O limite de crédito ficará disponível à medida que a dívida for paga. Para ativá-lo, basta que o consumidor pague qualquer valor abaixo do total.

5. Cheque especial

Assim como no crédito rotativo, na modalidade de empréstimo cheque especial o cliente não precisa solicitar um valor junto a instituição financeira.

A própria instituição na qual o consumidor possui conta corrente disponibiliza um valor pré-aprovado que pode ser usado a qualquer momento pelo cliente no caixa eletrônico ou até mesmo em aplicativos bancários. Na prática, também é um empréstimo feito pelo banco ao titular da conta.

O valor pré-aprovado pelo banco é determinado de acordo com a renda do cliente e, por isso, pode variar para cada pessoa.

- Descubra: Cheque especial ou crédito consignado?

Como o valor liberado está vinculado à conta do consumidor, não é necessário passar por pedidos, envio de documentos e autorizações. Por esse mesmo motivo, os juros costumam ser bem mais elevados que os demais.

Para se ter uma ideia, o juros anual do cheque especial é mais de dez vezes maior que o do consignado.

Empréstimo ou financiamento?

O empréstimo e o financiamento são operações financeiras que atendem a objetivos distintos.

Enquanto o empréstimo é a transação na qual o cliente pega um valor do banco, que cobra taxas pelo serviço, o financiamento é a operação em que o consumidor pega diretamente um bem, como um imóvel ou automóvel.

No financiamento também há a cobrança de juros em cima do bem adquirido, mas a grande diferença é que enquanto no empréstimo o cliente pega o dinheiro e pode usá-lo como quiser, o financiamento atende situações específicas.

Isso não significa que uma pessoa que fez o empréstimo não possa usar o dinheiro para comprar um carro ou uma casa. Mas o empréstimo pode ser usado de forma mais ampla, já que o tomador pode fazer o que quiser com o dinheiro, ao passo em que o financiamento é uma operação na qual o cliente não entra em contato com o dinheiro. Ele pega o bem e, em troca, repassa o valor do produto mensalmente à instituição financeira.

Empréstimo fácil de aprovar: qual é a melhor opção?

A aprovação de um empréstimo por instituição financeira está diretamente relacionada como a situação financeira do interessado, que deve atender aos requisitos do banco escolhido.

As regras podem variar, mas no geral as instituições analisam o histórico do consumidor em relação às dívidas antes de liberar o empréstimo. Essa medida é adotada de modo a evitar que o banco não seja devidamente pago pelo tomador do crédito.

Como mencionado anteriormente, há tipos de empréstimo que não precisam de aprovação, como o cheque especial ou o cartão de crédito rotativo. No entanto, é sempre importante também levar em consideração as taxas de juros, pois por mais rápida que uma operação seja, pode não valer a pena se ela cobrar um valor muito alto pelo serviço.

Entre as modalidades que precisam de aprovação, o consignado é uma opção vantajosa aos beneficiários do INSS (Instituto Nacional de Seguro Social) e servidores públicos. O fato de ser vinculado à folha de pagamento ou benefícios do tomador torna o processo de análise muito mais rápido, até porque o consignado não depende de consulta ao SPC ou Serasa.

Na bxblue, por exemplo, os empréstimos consignados costumam ser depositados na conta do cliente em até 72h após o pedido.

Como conseguir um empréstimo fácil de aprovar?

Embora a análise de crédito seja feita em banco e seu tempo de duração possa variar entre as instituições, há algumas atitudes que podem ser tomadas pelos consumidores para acelerar o andamento da avaliação e aumentar as chances de conseguir um empréstimo fácil de aprovar.

Dentre elas estão o bom histórico de pagamento, score alto, documentação atualizada e cumprir os requisitos. Entenda mais sobre cada um destes itens a seguir.

Bom histórico de pagamento

Ter um bom histórico de pagamento significa ter o hábito de manter as contas em dia. Isto é, não acumular dívidas e quitá-las dentro do prazo previsto, ou seja, até a data de vencimento.

Isso servirá como um forte indício para o banco de que, se conceder o empréstimo, não terá problemas com a pontualidade de pagamento ou inadimplência.

Score alto

O score do consumidor é a nota dada pelos serviços de proteção ao crédito, como SPC ou Serasa, para o CPF de uma pessoa, com base no seu histórico de pagamentos.

A partir desses dados e de uma série de variáveis, a empresa faz o cálculo da probabilidade que o consumidor pague as contas em dia nos próximos meses. O resultado desse cálculo é chamado score.

A nota é numérica e quanto mais alta ela estiver, maiores as chances do consumidor conseguir a aprovação do crédito.

Documentação atualizada

Os documentos pessoais são fundamentais durante a contratação de empréstimo, pois eles servem para comprovar que a pessoa solicitante é, de fato, quem ela diz ser e evitar situações de fraude.

Nem todos os documentos são aceitos pelo banco, como aqueles rasurados, rasgados, ou muito antigos. Se o documento entregue ao banco estiver desatualizado ou não estiver de acordo com as documentações exigidas, a instituição pedirá que o cliente envie novamente, o que atrasará o processo de análise.

Uma forma de evitar que isso aconteça é se informar sobre quais documentos o banco exige para a modalidade de empréstimo desejada, verificar antecipadamente se os tem e qual a data de atualização, deixando-os pronto para envio.

Cumprir requisitos

Como mencionado ao longo do texto, as regras de concessão de crédito podem variar a depender da instituição financeira ou da modalidade escolhida.

O consignado, por exemplo, é voltado apenas para aposentados, pensionistas, servidores e trabalhadores com carteira assinada que tenham margem livre.

Alguns bancos também possuem requisitos como mínimo e máximo de idade, dentre outros. Entender as regras de funcionamento do crédito desejado também pode fazer toda a diferença no momento de escolha de uma modalidade de empréstimo, para entender qual delas atende ao perfil e necessidades do consumidor.

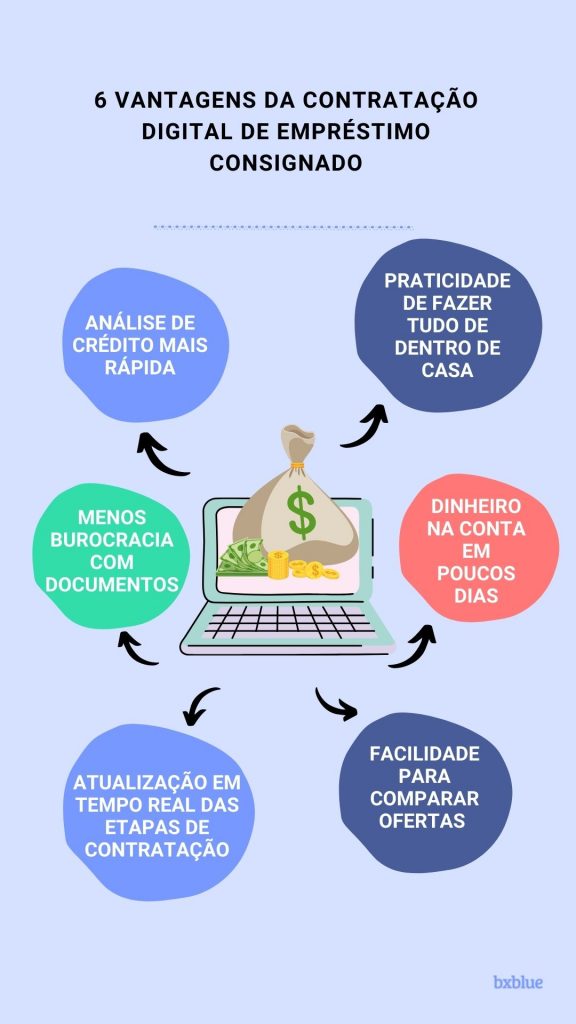

Vantagens do empréstimo online

A digitalização de serviços já chegou ao setor financeiro e hoje, além de conseguir fazer transferências, pagar contas e outras transações financeiras de dentro de casa, também é possível contratar um empréstimo digitalmente.

Os dispositivos eletrônicos como celulares e computadores com acesso à internet são ferramentas que permitem o acesso ao serviço de forma remota.

- Leia também: Como contratar empréstimo consignado online rápido

Na bxblue, todo o processo pode ser feito online, desde a simulação do empréstimo que permite conhecer e comparar ofertas de consignado de diferentes bancos, como o envio de documentação e assinatura.

Conheça as principais vantagens de fazer empréstimo online:

- Praticidade: pode ser feito sem deslocamento a busca pela melhor oferta é muito mais simples do que ir pessoalmente em diferentes instituições financeiras;

- Segurança: os sistemas de segurança utilizados pelas instituições são criptografados e contam com tecnologias para detectar fraudes. Mas é extremamente importante verificar se a instituição tem autorização do Banco Central para funcionar;

- Agilidade: como as transações são digitais, o processo de contratação é mais rápido e o dinheiro é depositado na conta do cliente em poucos dias;

- Economia: o custo da operação é mais baixo por ser digital.

Por isso, para quem precisa de empréstimo fácil de aprovar e é atendido pela modalidade do consignado, não pode perder a oportunidade de simular gratuitamente com a bxblue.

Veja também: mitos e verdades do empréstimo consignado

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas clicando aqui.