Por motivos variados, a necessidade de contratar um empréstimo pode bater à porta entre quem possui aposentadoria. E neste cenário, saber qual é a melhor opção de empréstimo para aposentado do INSS (Instituto Nacional de Seguro Social) é um passo à frente no processo de contratação.

Apesar de não existir uma alternativa ideal que se aplique em absolutamente todos os casos, quando o assunto é taxa de juros – um item bem relevante no contexto do crédito – o consignado é, sem dúvidas, a melhor opção.

Não à toa, 47% dos idosos possuem empréstimo consignado, conforme aponta a pesquisa Vida financeira e preparo para a terceira idade, publicada em março de 2021 pela CNDL (Confederação Nacional de Dirigentes Lojistas), em parceria com o Serasa.

Saiba mais sobre as características, funcionamento, vantagens e desvantagens do consignado para beneficiários do INSS.

Consignado INSS: o que é e como funciona?

O consignado INSS é o empréstimo para aposentado voltado para quem tem convênio no órgão. Isto é, segurados do INSS que recebam benefícios previdenciários aceitos no momento de contratação desse tipo de empréstimo.

O grande diferencial do consignado em comparação aos demais tipos de crédito são os juros baixos, o que ocorre devido à baixa probabilidade de inadimplência, já que o pagamento das parcelas da dívida é feito por meio do desconto direto em folha de benefício.

Na prática, funciona assim: o beneficiário do INSS que está dentro dos requisitos e deseja contratar o empréstimo entra em contato com o órgão para pedir a liberação do desconto em folha. Com a liberação, os envios dos documentos necessários e o fechamento da contratação, o pagamento do empréstimo é feito automaticamente.

Como o segurado não precisa se preocupar em pagar a dívida, pois o pagamento é efetuado antes mesmo que o dinheiro do benefício caia em sua conta, existe uma maior segurança quanto à quitação, o que impacta diretamente no percentual da taxa de juros.

É por isso que o consignado INSS destaca-se como a melhor opção de empréstimo para aposentado conveniado ao órgão.

Adicionalmente, há um controle da própria legislação sobre a taxa de juros cobrada dos aposentados da Previdência. Pela regra atual, o teto para os juros do consignado do INSS está em 1,80%.

Existe um limite de vezes que aposentados podem contratar empréstimos?

Os aposentados do INSS podem contratar até nove consignados ao mesmo tempo, desde que tenham margem consignável livre.

Para recapitular, a margem é um limite estabelecido por lei sobre o benefício do segurado para o valor que pode ser descontado do pagamento a cada mês para quitar as parcelas do consignado.

Até 31 de dezembro de 2021, esse limite estará em 35% para crédito consignado e em 5% para o cartão de crédito consignado, de acordo com a Lei 14.131/2021 que trata do aumento da margem. Após esta data, a margem consignável voltará a ser de 35% no total, conforme a legislação ordinária.

Ou seja, atualmente, até 35% do benefício recebido pelo aposentado pode ser usado para pagar o empréstimo consignado e os outros 5% para o cartão de crédito. Se um segurado ganhar R$ 1.500,00, seu limite mensal para pagar o empréstimo e o cartão será de R$ 525,00 e R$ 75,00.

Todo esse valor pode ser usado em um único empréstimo, ou em mais de um, desde que não ultrapasse o número de nove contratos ao mesmo tempo.

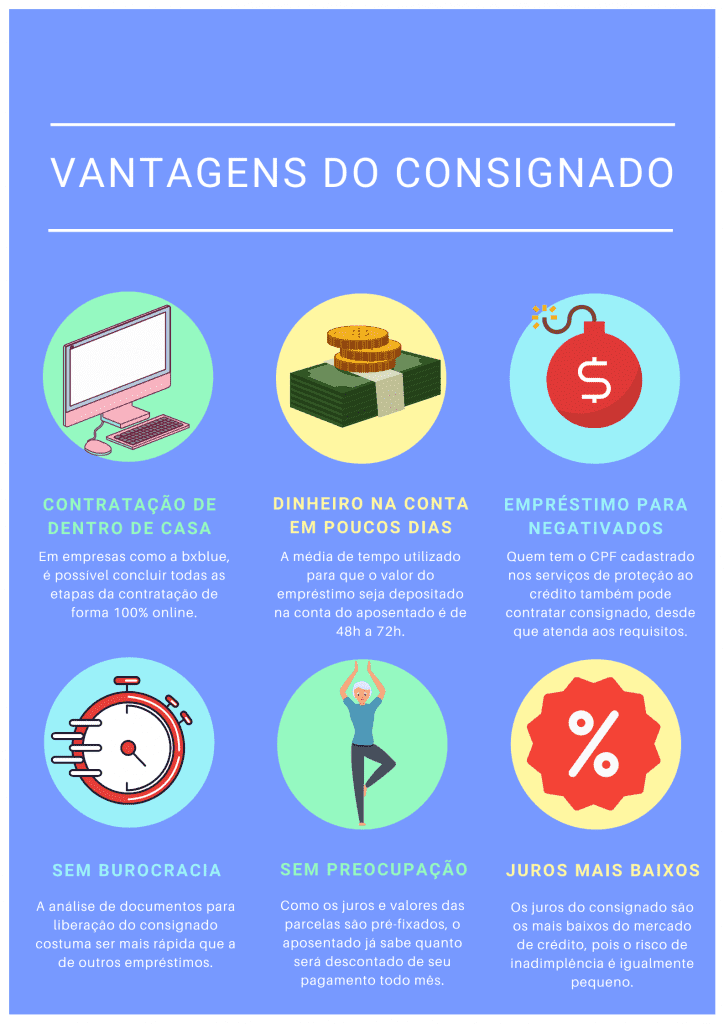

Vantagens e desvantagens do consignado

Além da taxa de juros do consignado INSS, essa modalidade de crédito apresenta outros benefícios para aposentados e pensionistas:

Apesar disso, não se pode deixar de lado o fato de que o consignado é uma dívida de longo prazo e, por esse motivo, é sempre importante tomar crédito de forma consciente.

Caso ainda não esteja muito familiarizado com o tema, acesse o nosso Guia de Crédito Consciente no banner abaixo, um e-book gratuito com todas as informações fundamentais sobre empréstimos, saúde e segurança financeira.

Outro ponto do consignado que talvez possa ser considerado uma desvantagem é o fato de que nem todos os benefícios do INSS são aceitos em operações de crédito consignado, o que o torna uma opção mais limitada. Dentre os benefícios consignáveis, estão:

- Aposentadoria por idade

- Aposentadoria por idade ou por invalidez do trabalhador rural

- Aposentadoria por idade ou por invalidez do empregador rural

- Aposentadoria por idade compulsória

- Aposentadoria por idade, tempo de contribuição ou invalidez de ex-combatente marítimo

- Aposentadoria por invalidez

- Aposentadoria por invalidez ou por tempo de contribuição previdenciária

- Aposentadoria por invalidez ou tempo de contribuição de aeronauta

- Aposentadoria por tempo de contribuição de jornalista profissional

- Aposentadoria por tempo de contribuição especial

- Aposentadoria por tempo de contribuição ordinária

- Aposentadoria por tempo de contribuição de professores

- Pensão por morte de trabalhador rural

- Pensão por morte do empregador rural

- Pensão por morte previdenciária

- Pensão por morte de ex-combatente

- Pensão por morte do servidor público federal com dupla aposentadoria

- Pensão por morte, do Regime Geral

- Pensão por morte do ex-combatente marítimo

- Pensão por morte por acidente de trabalho do trabalhador rural

- Aposentadoria por invalidez, por acidente do trabalhador rural

- Aposentadoria por invalidez por acidente de trabalho

- Pensão por morte por acidente de trabalho

Taxas de juros do consignado recuam e chegam ao menor patamar do ano

O Banco Central divulga mensalmente a média da taxa de juros para empréstimo consignado para quem tem convênio com o INSS.

No mês de junho, que é o período mais recente divulgado pelo BC, a taxa para o INSS foi a mais baixa desde o início do ano e chegou a 1,69%. Essa foi a segunda queda consecutiva.

Confira o histórico:

| Mês | Taxa de juros ao mês | Taxa de juros ao ano |

| Janeiro/2021 | 1,64% | 21,5% |

| Fevereiro/2021 | 1,62% | 21,2% |

| Março/2021 | 1,62% | 21,2% |

| Abril/2021 | 1,66% | 21,9% |

| Maio/2021 | 1,61% | 21,1% |

| Junho/2021 | 1,59% | 20,9% |

Os juros baixos fazem com que o valor gasto para pegar um empréstimo seja menor. Por esse motivo, aqueles que desejam gastar o mínimo possível para contratar um consignado devem ficar de olho nas taxas de juros.

Como contratar empréstimo consignado com segurança? Veja dicas

Listamos 5 dicas que podem facilmente ser colocadas em prática e usadas como prevenção contra golpes, fraudes e propagandas enganosas. Confira:

- Entenda as regras do consignado: conhecer bem o funcionamento do consignado ajuda a identificar qualquer proposta que soe diferente do que as normas dizem como, por exemplo, solicitação de pagamento adiantado, pedido de senhas e acesso à conta bancária e até mesmo vendas casadas.

- Dê preferência para empresas e instituições confiáveis: desconfie de ofertas que prometem dinheiro fácil demais ou condições muito distintas da média do mercado, pois elas podem ser golpes. Dê preferência para instituições financeiras mais conhecidas e, quando optar por contratar por um site, certifique-se de que ele possui um cadeado fechado antes do endereço do site, como é o caso da bxblue.

- Fique atento ao extrato do benefício: para evitar situações de fraude é recomendável fazer uma conferência frequente do extrato do benefício para identificar possíveis descontos indevidos.

- Cuidado com os documentos: não deixe documentos pessoais à mostra e nem compartilhe informações pessoais antes de se certificar de que a pessoa ou empresa são confiáveis, pois muitas vezes essas informações são obtidas para tentativas de fraudes.

- Falsos funcionários e representantes: o INSS não aborda de nenhuma forma os segurados para oferecer empréstimo consignado, portanto, desconfie de qualquer oferta semelhante.

Saiba mais: Como evitar os principais golpes do empréstimo consignado?

O que fazer após ser vítima de um golpe?

Os beneficiários do INSS que forem vítimas de tentativas de golpe devem ligar para a Central 135 ou acessar o site da Ouvidoria do Ministério da Economia para fazer o registro da denúncia.

Nas situações em que o golpe tiver, de fato, ocorrido, também é preciso registrar um boletim de ocorrência, além de comunicar ao órgão e ao banco onde recebe o benefício.

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas na BX Blue, uma empresa PicPay, clicando aqui.