Há menos de um ano no mercado, o Pix já se tornou a segunda forma de pagamento mais utilizada no Brasil, de acordo um levantamento feito pela CNDL (Confederação Nacional de Dirigentes Lojistas) em junho de 2021. Em meio ao avanço da popularidade da ferramenta, a bxblue traz aos leitores este Guia do Pix.

Nele é possível encontrar desde as informações mais básicas sobre o Pix – como o que é, quando e como surgiu – até informações mais detalhadas de como funciona e dicas exclusivas de segurança. Continue a leitura para saber mais.

O que é o Pix?

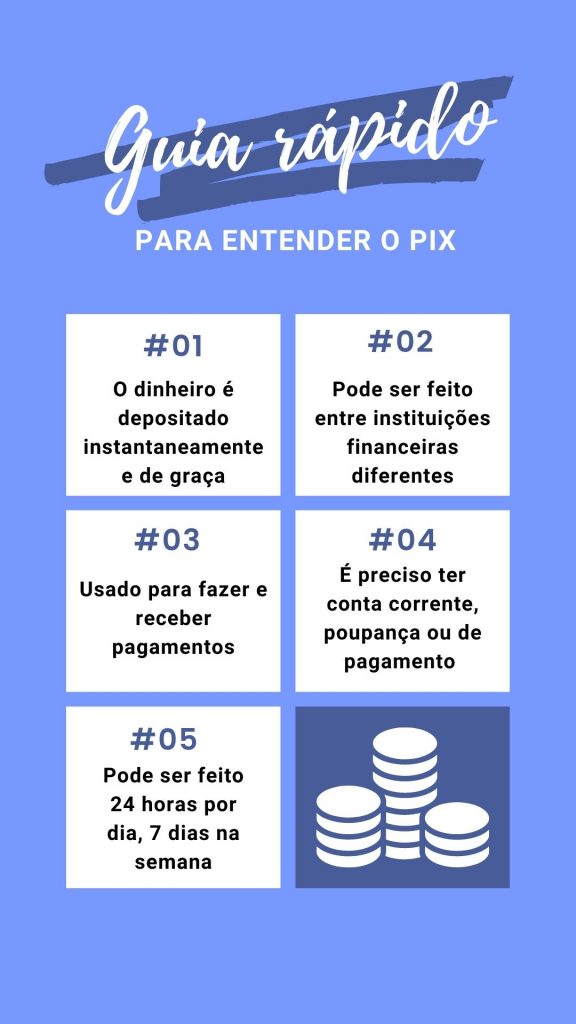

O Pix é um sistema de pagamento e transferência instantâneo criado pelo Banco Central (BC) que permite a realização de pagamentos a qualquer momento, pois funciona 24 horas por dia e 7 dias por semana. Este, inclusive, é um dos grandes diferenciais do novo sistema e que o torna uma alternativa mais interessante aos consumidores brasileiros do que os tradicionais DOC e TED, que têm restrições de valores e horários.

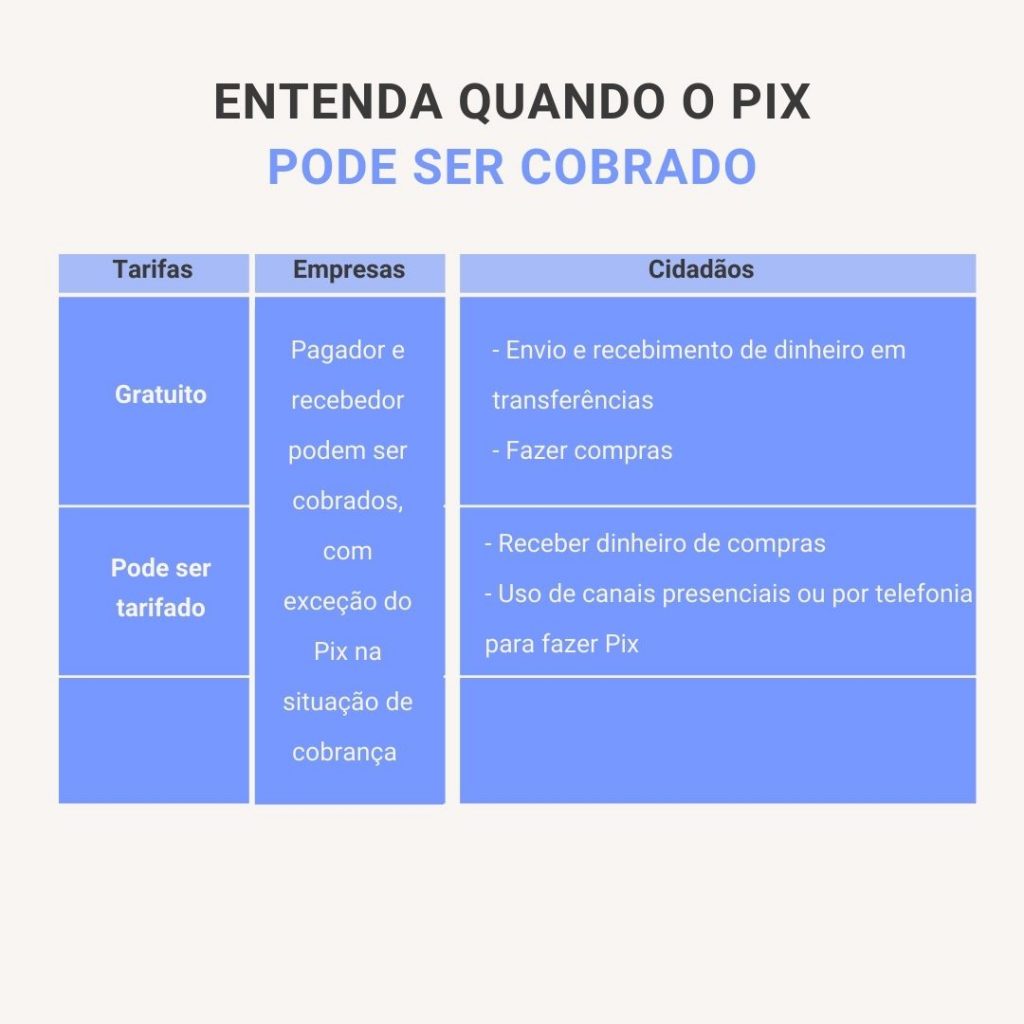

O depósito pode ser feito pelo celular a partir de uma conta corrente, poupança ou conta de pagamento pré-paga. Para pessoas físicas, o uso da ferramenta é gratuito, com exceção de situações de vendas comerciais.

Até meados de setembro de 2021, o Pix não tinha um valor máximo para pagamentos e transferências. Entretanto, no fim do mesmo mês o BC publicou a Resolução 142/2021, que fixou um limite de R$ 1 mil para transações de pessoas físicas entre 20h e 6h, a partir do dia 4/10/21, com o intuito de combater fraudes. Fora desse período, porém, não há valor mínimo ou máximo para pagamentos e transferências via Pix, embora algumas instituições financeiras possam estabelecer limites por conta própria.

Segundo o BC, a criação da ferramenta buscou tornar mais acessíveís os meios de pagamento eletrônicos e aumentar a eficiência do mercado. Dados do órgão revelam que cerca de 75 milhões de brasileiros usam o Pix para pagar ou receber e as transações feitas pelo sistema de pagamento chegaram a R$ 1,109 trilhões.

Como funciona?

Qualquer pessoa pode enviar ou receber dinheiro pelo Pix. Mas para isso é preciso ter vínculo com uma instituição financeira que ofereça essa forma de pagamento.

Isto é, tanto quem vai receber quanto quem vai enviar o dinheiro deve ter uma conta corrente, de pagamento pré-paga ou poupança aberta em uma instituição. Com isso, o próximo passo é criar uma chave.

No Pix, em vez de usar dados da pessoa ou empresa que irá receber o dinheiro, como nome completo, CPF, número da conta e agência bancária, é possível cadastrar uma chave, que pode ser o número de celular, CPF, e-mail, uma chave aleatória (como uma alternativa para quem não quer usar dados pessoais como chave) ou até mesmo QR Code.

Quando uma pessoa precisar que alguém faça um depósito na sua conta, por exemplo, precisará informar apenas essa chave. O dinheiro cairá dentro de segundos na conta vinculada à chave Pix.

No entanto, a chave não é obrigatória. Usuários sem chave também podem realizar o Pix com os dados bancários e pessoais normalmente utilizados nas transações financeiras.

Contudo, quem optar por utilizá-la pode cadastrar até cinco chaves vinculadas à sua conta, se for pessoa física. No caso das pessoas jurídicas, o limite sobe para 20 chaves.

Outra informação relevante sobre a chave é que ela pode ser excluída ou transferida para outro banco ou instituição financeira, em um processo que se chama portabilidade, o que pode ser útil para as situações em que o cliente muda de banco.

Como fazer pagamentos pelo Pix?

Para usar o sistema de pagamento, é preciso abrir o aplicativo bancário onde a chave foi criada e clicar no serviço “Pix”. Em muitos casos, ele aparece na tela inicial do app.

Ao clicar na função, as transações que podem ser feitas via Pix aparecem na tela, como:

- Transferência: é a transferência simples para pessoas ou empresas, em que é preciso digitar a chave

- Pagar QR Code: forma de pagamento em que a câmera do celular escanea um código visual

- Cobre alguém: função em que o usuário pode criar um QR Code para outras pessoas o pagarem

- Pix copia e cola: também usado para pagamentos, transforma o QR Code em código com números e letras, como se fosse um boleto

Basta selecionar uma das opções e preencher os dados solicitados no aplicativo como a chave, o valor e a senha usada do cartão do banco. Feito isso, é só confirmar a transação.

As operações do Pix, embora sejam mais usadas em aparelhos celulares, também podem ser acessadas pelo internet banking, agências bancárias, caixa eletrônico e lotéricas.

O recebimento via Pix, por sua vez, acontece de forma mais simples. O dinheiro cai automaticamente na conta vinculada à chave cadastrada pelo usuário ou na que ele passou os dados bancários, se não tiver chave cadastrada. Sendo assim, o usuário verá o dinheiro em seu extrato bancário.

Quais instituições oferecem o Pix?

As instituições financeiras e de pagamento autorizadas pelo BC com mais de 500 mil contas de clientes ativas são obrigadas a oferecer o Pix, enquanto aquelas que não estão sujeitas à autorização do BC podem ofertá-lo de forma facultativa.

A lista completa de instituições que oferecem Pix pode ser encontrada nesta lista de participantes divulgada pelo BC. Lembrando que, além de instituições financeiras e de pagamento, fintechs também têm autorização para disponibilizar o serviço, ou seja, empresas que oferecem serviços financeiros totalmente digitais.

No momento, mais de 700 instituições oferecem o serviço em todo o país.

Para quais tipos de pagamento o Pix é indicado?

Qualquer tipo de pagamento pode ser feito via Pix, independentemente do valor, recebedor, produto comprado ou horário. Veja a seguir uma lista com exemplos de situações em que o sistema de pagamento pode ser usado:

- pagamento de cobranças;

- pagamento de faturas de serviços como energia elétrica, telefone celular, internet, TV a cabo;

- pagamento entre empresas;

- pagamento de prestadores de serviços;

- pagamento de produtos em comércios;

- recolhimento de contribuições do FGTS (Fundo de Garantia do Tempo de Serviço) e Contribuição Social

- recolhimento de receitas de Órgãos Públicos Federais;

- transferência de dinheiro entre pessoas.

Lojas online e físicas, assim como aplicativos para entrega de comidas, já oferecem o Pix entre as formas de pagamento.

Qual é a diferença entre o Pix e as outras formas de pagamento?

O Pix é uma alternativa mais simples para a realização de pagamentos e recebimentos. Os meios tradicionais como cartão ou transações como TED ou DOC funcionam em horários específicos ou cobram tarifas e exigem mais dados para que a operação seja concluída.

Outro diferencial está no tempo levado para cada uma dessas transações. Transferências como TED e DOC, por exemplo, podem levar horas ou até dias para que o dinheiro caia na conta do recebedor e ainda possuem restrições quando os bancos do pagador e recebedor são diferentes.

Por meio do Pix, o processo pode ser feito completamente online, de graça e em poucos segundos, de forma mais simples.

Novidades do Pix em 2021

O Pix foi lançado oficialmente em novembro de 2020, mas desde então o aplicativo tem passado por uma série de inovações.

No início de 2021, foi adicionada uma nova função que possibilita instituições participantes a desenvolverem soluções que integrem a lista de contatos. As instituições também passaram a ter que disponibilizar a gestão de limite de valores.

Já em maio deste ano, foi lançado o serviço Pix Cobrança, para pagamentos com vencimento. Ele funciona como um boleto, e faz o cálculo automático de juros, multas e descontos para pagamentos automáticos.

Por fim, em novembro de 2021, o BC publicou a Resolução 185/2021, que autoriza o horário noturno a começar às 22h, a pedido do usuário final. Aqueles que optarem pelo período noturno das 22h às 6h, terão o período diurno compreendido entre 6h e 22h.

O horário noturno também pode começar às 20h, conforme prevê a Resolução 142/2021, de setembro, que também estabeleceu o limite de R$ 1.000,00 para transferências via Pix de pessoas físicas realizadas nesse período. De acordo com a medida publicada nesta segunda-feira (22/11), o horário noturno deve ser adotado pelos participantes do Pix até o dia 29/07/22.

Outra implementação feita em novembro foram as incorporações de funções como bloqueio cautelar e mecanismo especial de devolução, ambas feitas em novembro, com o objetivo de combater fraudes financeiras.

Bloqueio cautelar e Mecanismo especial de devolução: novas funcionalidades permitem que vítimas de fraudes recuperem o dinheiro perdido

O bloqueio cautelar é uma função voltada para contas de pessoas naturais, nos casos em que a instituição financeira possui a conta da pessoa recebedora com suspeita de fraude.

Com a funcionalidade, a instituição poderá fazer um bloqueio preventido dos recursos da conta por até 72h, logo após a transferência, diante de suspeitas de fraude. Durante esse período, a instituição poderá fazer uma análise sobre a situação. O usuário recebedor deverá ser avisado sobre o bloqueio e, em caso de confirmação de fraude, o dinheiro será devolvido ao usuário pagador por meio do MED (Mecanismo Especial de Devolução). Se a verificação apontar que não houve fraude, o bloqueio será desfeito.

Lembrando que a pessoa recebedora do pagamento é notificada do bloqueio e fica impossibilitada de movimentar dinheiro. Se a suspeita de fraude for infundada, a pessoa poderá provar ao banco que a situação era regular.

O MED, por sua vez, é um recurso destinado para situações de confirmação de fraude, identificadas pelos usuários do Pix ou pela instituição financeira que conduziu a operação. Uma vez comprovada a fraude, a instituição financeira de destino da operação fica encarregada de devolver o dinheiro à vítima de fraude.

Para tanto, a vítima deve fazer um boletim de ocorrência, avisar a instituição financeira por meio do SAC ou Ouvidoria e registrar uma reclamação no ambiente Pix do aplicativo bancário. As instituições financeiras responsáveis pelas contas pagadora e recebedora, respectivamente, entrarão em contato para que o bloqueio cautelar seja ativado. Os bancos tem até 7 dias para fazer a apuração e, em caso de confirmação de fraude, efetuar a devolução do dinheiro ao cliente.

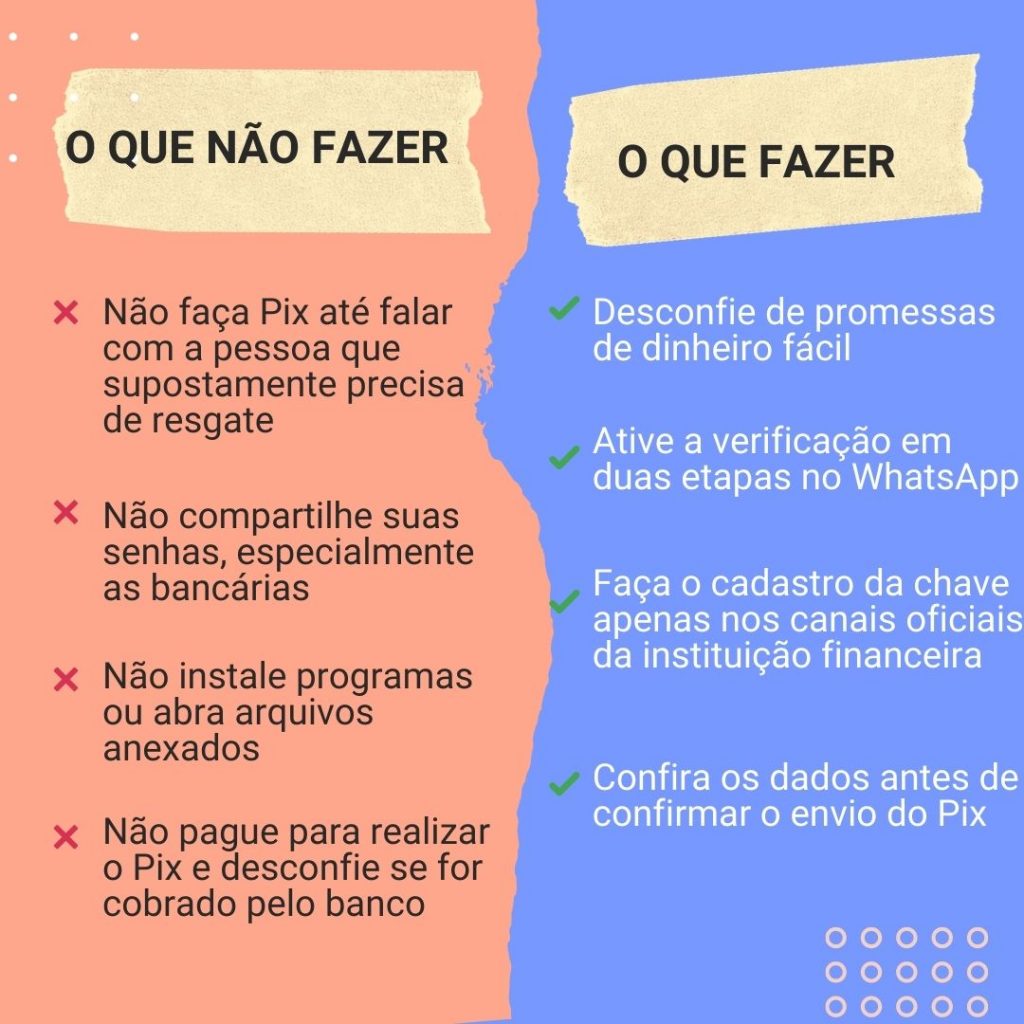

É de máxima importância frisar que o mecanismo de devolução não pode ser usado para situações como desistência de compras, por exemplo, ou transferências por engano. Portanto, é imprescindível conferir os dados bancários da conta de destino antes de fazer uma transferência.

5 novas funções que farão parte do Pix em breve

Até o final do ano, o BC pretende acrescentar outras cinco funcionalidades no Pix. Saiba quais são:

- Conta salário: a conta salário entrará para a lista de contas movimentáveis via Pix. Deve ser lançada no terceiro trimestre de 2021.

- Pix por aproximação: atenderá casos de uso específicos. Previsão para ser incluída ao sistema no quarto trimestre de 2021.

- Pix offline: possibilidade de fazer Pix sem acesso à internet. Também com previsão de lançamento para o quarto trimestre de 2021.

- Pix Saque e Pix Troco: instituída pela Resolução 135/2021 do BC, o Pix Saque e Pix Troco estará ativo no fim de novembro. Os consumidores poderão ir até um estabelecimento (que aceitar o serviço), fazer uma transferência via Pix e retirar o valor em dinheiro, como se fosse um saque. Ele também pode fazer uma compra, pagar via Pix e receber o troco em dinheiro. A transação será gratuita para até oito saques.

- Iniciador de pagamentos no Pix: permitirá que o usuário faça Pix por meio de um aplicativo de um banco diferente daquele onde possui conta ativa. A expectativa é que a funcionalidade seja acrescentada ao sistema neste terceiro trimestre.

De acordo com a Resolução do BC sobre o Pix Saque e Pix Troco, os prestadores de serviço de saque devem ser disponibilizado por estabelecimentos que se classifiquem como provedor de conta transacional, tenham autorização para funcionar pelo BC ou prestem serviço de saque em caráter temporário, de forma direta ou por meio de agente de saque (estabelecimentos comerciais que tenham como atividade principal ou secundário a prestação de serviços financeiros). Os limites de valores para a operação constarão em um documento específico divulgado pelo BC.

A acessibilidade também está entre as principais medidas adotadas pelo BC no que diz respeito ao Pix, com a elaboração de uma página que reúne as instituições financeiras adaptadas para atender públicos com deficiência visual, auditiva ou física e os tipos de serviços oferecidos.

A página também reúne diretrizes de acessibilidade para as instituições que trabalham com o Pix.

Guia do Pix: dicas de segurança para um melhor proveito do sistema

À medida que o Pix se tornou mais popular, os golpes que envolvem o sistema de pagamento instantâneo também se tornaram mais frequentes.

As práticas vão desde oferta de desconto no pagamento de faturas de cartão de crédito via Pix, clonagem de WhatsApp, se passar por um funcionário de banco que precisa do depósito para verificar se o Pix está funcionando a supostas falhas no Pix em que o usuário deve fazer o depósito para ganhar o dobro do valor enviado.

Infelizmente, já existem dados indicando que até mesmo o volume de sequestros que pedem Pix como resgate aumentaram com a popularização do sistema. Conforme indicam dados da SSP (Secretaria de Segurança Pública) do Estado de São Paulo, denúncias de sequestro-relâmpago que envolviam Pix cresceram 39,1% no primeiro semestre de 2021.

Ainda que este caso extremo de violência não tenha, até o momento, uma solução perfeita, muitos golpes e fraudes podem ser evitados com medidas preventivas.

Diante deste cenário, é importante tomar alguns cuidados para evitar ser uma vítima. Confira algumas dicas de segurança neste Guia do Pix que podem facilmente ser colocadas em prática:

Em caso de situações suspeitas, o usuário deve entrar em contato com seu gerente bancário ou abrir o chat do aplicativo da instituição financeira para tirar dúvidas.

Banco Central publica resolução com regras que aumentam segurança do Pix

No dia 28/09, o BC publicou a Resolução nº 147/2021, a qual traz novas normas para o sistema de pagamento instantâneo com o objetivo de incentivar as instituições financeiras participantes a aprimorar as medidas de segurança.

Dentre as implementações estão a notificação de infração, ampliação no uso de informações para combater fraudes e responsabilização das instituições financeiras participantes.

Chave Pix que contenham suspeita de fraude fundadas serão sinalizadas

Já a notificação de infração, recurso já existente, deixará de ser facultativa e passará a ser obrigatória. A funcionalidade serve para que as instituições façam um tipo de marcação na chave Pix do usuário, em caso de fundada suspeita de fraude. O registro poderá ser visto por outras instituições financeiras que realizarem a consulta da chave Pix. O uso da notificação de infração foi estendido para as operações em que o pagador e recebedor possuem conta na mesma instituição.

Instituições participantes do sistema de pagamento instantâneos terão acesso a mais dados

O uso de informações para combater fraudes, por sua vez, consiste na consulta de informações referentes às chaves Pix. A consulta será feita a fim de contribuir para os sistemas de análise de fraude. Os dados serão compartilhados entre as instituições participantes do sistema de pagamento instantâneo e poderão ser usados como referência para autorização ou rejeição de transações.

Resolução prevê quais critérios devem ser levados em consideração para análise de possíveis fraudes

Na avaliação de suspeita de fraude, devem ser consideradas a quantidade de notificações de infração vinculadas ao recebedor, dia e horário da transação e o perfil do usuário pagador, levando em consideração a recorrência de transações entre usuários.

Consultas excessivas da chave Pix resultarão na solicitação de identificação do usuário

Além disso, as instituições deverão solicitar que o usuário se identifique, nas situações em que houver consultas excessivas da chave Pix, as quais não resultem em liquidação ou que sejam inválidas.

Instituições financeiras poderão ser responsabilizadas por fraudes

As instituições participantes que oferecem o Pix serão responsabilizadas por casos de fraude, se ela ocorrer em decorrência de falha nos mecanismos de segurança.

Novos recursos ficarão disponíveis em breve aos participantes do Pix

Por fim, novas funcionalidades voltadas às instituições financeiras estão sendo incorporadas ao Pix, tais como a verificação de chaves Pix registradas e consulta a informações referentes à chave Pix, por questões de segurança. As novas regras e recursos passarão a valer a partir do dia 16/11/21. No entanto, o limite para as transações entre 20h e 6h, começará a valer no dia 04/10/21.

Para além das implementações acima, o BC removeu o trecho da regulamentação do Pix (Resolução nº 1/2020) que autoriza as instituições financeiras a excluírem uma chave Pix sem anuência do usuário, em situações de inatividade da chave ou da conta vinculada à chave Pix, bem como o não recebimento de liquidações por mais de 12 meses.

Por outro lado, a chave Pix poderá ser excluída sem a autorização do usuário, se houver suspeita, tentativa ou efetivação de fraude, bem como nos casos em que houver necessidade de ajuste, devido ao sincronismo de chaves.

Bancos que não cumprirem as regras ficarão sujeitos a penalidades

A Resolução 177/2021, que cria o Manual de Penalidades do Pix, acaba de ser publicada na edição do DOU (Diário Oficial da União) desta sexta-feira, 24/12/21.

A norma se aplica a todas as instituições participantes do Pix e aquelas que se encontram no processo de adesão ao sistema de pagamento instantâneo.

Na prática, os participantes que descumprirem parcialmente ou totalmente o Regulamento do Pix ou dos documentos que o compõem serão penalizados com multa, suspensão ou exclusão, de forma isolada ou cumulativa.

A penalidade de multa aplicada às instituições poderá ser aumentada se a infração ocasionar lesão ou perigo de lesão à imagem, integridade, confiabilidade e segurança do Pix; se for cometida mediante fraude ou simulação; for praticada com o objetivo de obter vantagem econômica indevida ou contribuir para gerar indisciplina no âmbito do Pix.

Por outro lado, esta poderá ser reduzida quando houver comprovação da reparação dos danos e quando a irregularidade for sanada antes de ser detectada pelo Banco Central.

Nos casos em que houver exclusão, um novo pedido de adesão ao sistema de pagamento só poderá ser efetuado após 60 dias, contados a partir da data de exclusão, com a comprovação de que a situação de irregularidade foi resolvida. As instituições excluídas devem avisar a todos os usuários sobre o ocorrido e suas consequências.

Ressalta-se, ainda, que a penalidade de exclusão não afasta a punição com multa.

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas na BX Blue, uma empresa PicPay, clicando aqui.