O Banco Central e a Febraban (Federação Brasileira de Bancos) se reuniram para desenvolver uma ferramenta digital gratuita capaz de oferecer um diagnóstico da situação financeira do cidadão brasileiro: é o chamado Índice de Saúde Financeira do Brasileiro (I-SFB).

O índice pode ser utilizado por qualquer pessoa e serve tanto para mensurar a saúde financeira ao longo do tempo, quanto para compará-la com a média do país.

Entenda como a ferramenta funciona e de que forma ela pode contribuir com a sua vida financeira.

Índice de Saúde Financeira do Brasileiro oferece diagnóstico das finanças

Após uma série de etapas que incluiu desde análise de protocolos internacionais a uma ampla pesquisa para coleta de dados, o modelo do I-SFB foi construído e lançado na última segunda-feira, 19/07.

E é por meio da resposta a 15 questões relacionadas à situação financeira do usuário que a ferramenta faz um cálculo e gera uma pontuação – que pode variar entre 0 e 100.

Com base na nota, o índice apresenta em qual das sete faixas de nível de saúde financeira o usuário se encontra. Veja quais são elas:

- Ótima

- Muito boa

- Boa

- Ok

- Baixa

- Muito baixa

- Ruim

A nota média da saúde financeira do brasileiro é 57, conforme dados da pesquisa feita durante o desenvolvimento da ferramenta. A pontuação revela uma vida financeira equilibrada, mas no limite para qualquer possibilidade de erros.

De acordo com a Febraban, a maior parte da população está abaixo da faixa média (48,3%), enquanto 41,6% ficam acima.

Quais são os benefícios do índice?

Parte-se da definição do conceito de saúde financeira como a capacidade de cumprir as obrigações financeiras, tomar boas decisões financeiras, ter disciplina com os gastos, ter liberdade para fazer escolhas e se sentir seguro quanto ao futuro.

Tendo como referência esses parâmetros para uma vida financeira saudável, ao utilizar o índice é possível obter uma avaliação de como está a saúde financeira no momento e, caso o resultado não seja bom, ele pode servir como um alerta para dar uma atenção maior às finanças e buscar formas de melhorá-la.

Mas para além dos cidadãos, o Índice de Saúde Financeira do Brasileiro também poderá ser útil para a implementação de políticas públicas e produtos financeiros, já que as informações do índice poderão servir de referência para compreender as reais necessidades das pessoas.

Como usar a ferramenta?

A ferramenta pode ser acessada por qualquer pessoa que tenha um dispositivo com acesso à internet, pelo site do índice.

Não é necessário fazer cadastro ou preencher qualquer tipo de informação pessoal. Basta rolar a página e responder as questões, que são todas de múltipla escolha.

As 15 perguntas variam entre temas como gastos, situação financeira, investimento, tomada de decisão, poupança, renda, grau de instrução e produtos financeiros.

Cada uma conta com cinco alternativas, para que o usuário selecione aquela que mais corresponde à sua realidade.

Depois de rolar a página até o final e responder todas as questões, é só clicar na opção “Calcular meu índice”. Na próxima tela, aparecerá a sua pontuação, seguida da informação sobre qual nível de saúde financeira o usuário está.

Ao longo de toda a página há detalhes sobre a pontuação recebida em cada quesito e uma régua de comparação entre a nota obtida em cada categoria e a média geral dos brasileiros.

Cerca de 70% dos brasileiros estão endividados

A Pesquisa Endividamento e Inadimplência do Consumidor, publicada pela CNC (Confederação Nacional do Comércio de Bens, Serviços e Turismo) em junho de 2021 revelou que 7 a cada 10 brasileiros encerraram o primeiro semestre deste mesmo ano com dívidas.

69,7% das famílias declararam ter dívidas relacionadas a cheque pré-datado, cartão de crédito, cheque especial, carnê de loja, consignado, empréstimo pessoal, prestação de carro e casa. O percentual é 1,7 ponto maior que o de maio de 2021, a maior elevação desde 2017.

Entre a população idosa, o cenário não é mais favorável. O estudo Vida Financeira e Preparo para a Terceira Idade, divulgado pela CNDL (Confederação Nacional de Dirigentes Lojistas) em março de 2021, 54% deixou de pagar ou pagou com atraso alguma despesa entre agosto de 2020 e janeiro de 2021. Entre as principais contas com atraso estão:

- conta de luz a de luz (23,6%);

- fatura de cartão de crédito (19,9%);

- conta de água (17,3%);

- IPTU (14,6%);

- internet e celular/telefone fixo (13,1%)

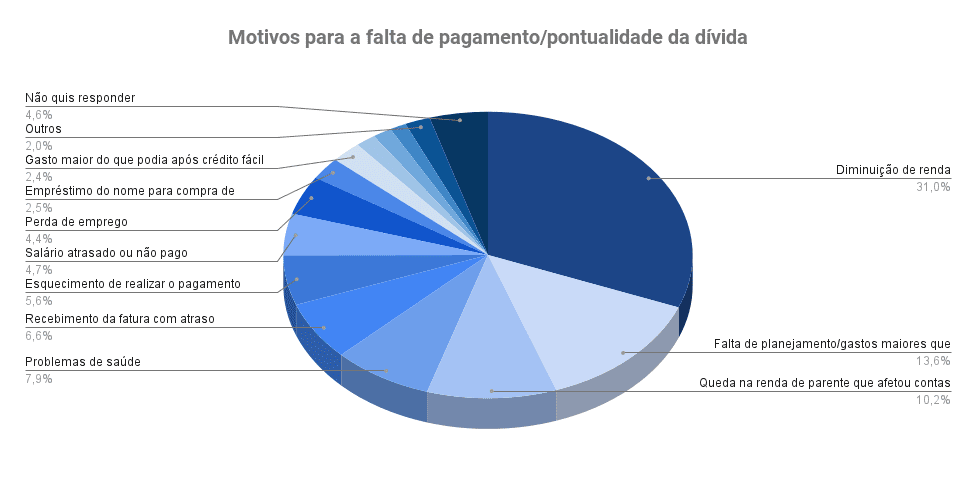

Aproximadamente 54% afirmou que deixou de pagar ou pagou com atraso todas as contas. Em 2018, esse percentual estava em torno de 37%. Os principais motivos apontados vão desde diminuição de renda a esquecimento.

Para o presidente da CNDL, os dados refletem a dificuldade do brasileiro em se organizar para o futuro e que, por esse motivo, em muitos casos os ganhos da aposentadoria são insuficientes para manter o padrão de vida desejado.

Guia gratuito dá dicas financeiras e ensina tomada de crédito consciente

Em meio ao cenário de crise econômica, aumento do endividamento e, em alguns casos, a contratação de empréstimo consignado como saída, a bxblue lançou um produto gratuito sobre finanças pessoais: o Guia de Crédito Consciente para aposentados e pensionistas de todo o país.

- Saiba mais: A bxblue é confiável e segura?

O material possui informações sobre o que é e como tomar crédito de forma consciente, ou seja, como contratar um empréstimo sem que isso interfira na saúde financeira do tomador.

O guia traz também um dicionário financeiro e definição de outros conceitos básicos relacionados ao tema, além de dicas exclusivas sobre segurança, como obter as melhores ofertas e, inclusive, como ir além para aprender ainda mais sobre finanças pessoais por meio de cursos e diversos tipos de conteúdo.

Mais do que como contratar empréstimos, o guia foi elaborado para ser um aliado em assuntos financeiros e para empoderar brasileiros a tomarem decisões que os permitam alcançar uma vida financeira saudável.

Para baixar o material gratuitamente, é só clicar na imagem abaixo:

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas clicando aqui.