Uma das principais promessas do novo governo federal, que assumiu em 1º de janeiro de 2023, é a reforma tributária, que também inclui a correção da tabela do imposto de renda – ou seja, os valores que brasileiras e brasileiros pagam ao Leão. A reforma é um processo mais demorado e que depende do Congresso Nacional, mas o alívio no bolso poderá ser sentido pelos contribuintes já em 2023, com as mudanças na isenção do imposto de renda.

Isso porque o governo prepara a atualização da faixa de isenção do IR, o que pode fazer com que quase 14 milhões de pessoas não precisem pagar imposto. A atualização tem por base a faixa de rendimentos, e por isso poderá beneficiar tanto trabalhadores públicos e privados quanto aposentados e pensionistas da Previdência Social.

Saiba qual será a nova faixa de isenção do IR, o que falta para entrar em vigor e quem serão os beneficiados com a medida. Confira abaixo as principais dúvidas sobre o tema e dicas para se preparar para a declaração do imposto de renda 2023.

O que é a isenção de imposto de renda?

O imposto de renda completou 100 anos de história no Brasil em dezembro de 2022. Foi criado pela Lei nº 4.625, de 1922, sob o nome de imposto geral sobre a renda, devido, anualmente, por toda a pessoa física ou jurídica, residente no território brasileiro, com incidência sobre o conjunto liquido dos rendimentos.

Porém, logo na sua criação, o imposto já previa a isenção em caso de “renda anual inferior a 6:000$ (seis contos de réis)”. Além disso, o Decreto nº 16.581, de 4 de setembro de 1924, que aprovou o primeiro regulamento do imposto de renda, isentou os rendimentos dos que se iniciavam numa profissão no decurso de um exercício financeiro.

Dessa forma, a isenção estava restrita aos rendimentos do primeiro exercício financeiro da primeira profissão. Conforme explica a própria Receita Federal, “era uma isenção mais simbólica que efetiva, pois raramente os rendimentos do primeiro emprego ultrapassariam o limite de obrigatoriedade de apresentação da declaração de rendimentos que era de 10 contos de réis anuais“.

Outra curiosidade é que, na Constituição Federal de 1934, foi fixada a imunidade para vencimentos de escritor, jornalista e professor: “Nenhum imposto gravará diretamente a profissão de escritor, jornalista ou professor”. Tal benefício foi revogado 30 anos depois, pela Emenda Constitucional nº 9 de 22 de julho de 1964.

Se, por um lado, na primeira declaração do IR, em 1924, o maior imposto era de 8%, atualmente a alíquota é de 27,5% (tendo alcançado o percentual mais elevado da história, de 65%, nos anos de 1963 a 1965).

Paralelamente ao crescimento da “mordida do Leão”, a legislação também foi modificada ao longo dos anos para levar em consideração as diferenças de renda e situação econômica das pessoas. É assim que começam a ser ampliadas as possibilidades de isenção de imposto de renda.

Na prática, a isenção significa que não há cobrança do tributo sobre determinada renda ou rendimento, conforme as orientações da legislação.

Quem tem direito à isenção no imposto de renda?

No que diz respeito à faixa de renda para isenção do IR, atualmente o valor é de R$ 1.903,98.

Além disso, as pessoas contribuintes isentas do recolhimento do IRPF, em 2022, compreenderam aposentadoria por invalidez, por doenças graves ou ainda quem têm mais de 65 anos.

As doenças graves estão listadas na Lei nº 7.713/1988, e incluem, por exemplo, alienação mental, esclerose múltipla, neoplasia maligna, cegueira, hanseníase, paralisia irreversível e incapacitante, cardiopatia grave e doença de Parkinson.

A isenção de imposto de renda destes beneficiários depende da submissão de laudo médico à Receita Federal, via requerimento.

Porém, vale lembrar que a isenção do IR vale somente para os rendimentos de benefício concedido pela Previdência Social, previdência privada ou pensões.

Se a pessoa aposentada, por exemplo, possuir outras rendas, atividade autônoma ou registro de emprego na carteira, terá tais rendimentos tributados normalmente.

Diferença entre declaração do imposto de renda e isenção do imposto de renda

Uma dúvida comum entre as pessoas diz respeito à diferença entre declarar o imposto de renda e ter isenção do IR. É importante ressaltar que anualmente a Receita Federal publica norma com as regras do imposto de renda, inclusive com a lista das pessoas que estão obrigadas a entregar a declaração.

E, nesse contexto, ter o benefício da isenção do imposto não significa que a pessoa está dispensada de prestar contas ao Leão. E isso por vários motivos: primeiro, porque a faixa de isenção atinge somente determinado valor (e, portanto, o restante da renda e patrimônio pode ser tributado); também porque a declaração permite ao Fisco acompanhar a movimentação financeira de todos os envolvidos, pessoas físicas e jurídicas, e a evolução patrimonial destes.

Assim, por exemplo, ter uma doença grave ou mais de 70 anos não obriga nem desobriga ninguém a declarar; o dever está ligado aos limites de rendimentos, o patrimônio ou as demais situações previstas na legislação.

As regras para a declaração do IRPF 2023, relativas ao ano-base 2022, serão divulgadas pela Receita Federal nos próximos dias. O prazo da declaração em 2023 tem início em 15 de março.

Qual o valor de isenção do imposto de renda 2023?

Segundo as informações que foram divulgadas pela imprensa nacional, o governo federal prepara uma atualização de modo a que a faixa de isenção do IR suba dos atuais R$ 1.903,98 para R$ 2.112,00. A medida valeria já a partir de maio.

Uma vez concretizada a atualização, o reajuste será de 10,92%. No entanto, a mudança não deve alcançar as demais faixas da tabela.

Outra novidade anunciada amplamente nos meios de comunicação é que a Receita Federal também aplicaria dedução simplificada fixa de R$ 528, que deverá zerar o imposto a pagar de contribuintes que ganham até dois salários-mínimos e diminuir o IR de quem tem renda tributável entre R$ 2.640,01 e R$ 5.000.

Para que os contribuintes que ganham até dois salários-mínimos tenham a isenção de imposto de renda, então, o governo federal instituiria:

- a atualização imediata da faixa de isenção do Imposto de Renda de R$ 1.903,98 para R$ 2.112,00;

- a criação de dedução simplificada mensal no valor de R$ 528,00.

Um ponto importante é que, nos cálculos, já está sendo considerado o novo piso nacional de R$ 1.320,00, que o governo federal anunciou para 1º de maio deste ano. Assim, quem tem renda de até R$ 2.640,00 (dois salários-mínimos) não pagará o tributo.

Ao subtrair R$ 528,00 de R$ 2.640, a diferença é de R$ 2.112, e, pela nova tabela, quem ganhar até R$ 2.112 não pagará imposto de renda.

| Rendimento mensal | Desconto simplificado | Base de cálculo | IRPF máximo |

| R$ 2.640 | R$ 528 | R$ 2.112 | R$ 0,00 |

| R$ 2.700 | R$ 528 | R$ 2.172 | R$ 4,50 |

| R$ 3.500 | R$ 528 | R$ 2.972 | R$ 75,40 |

| R$ 5.000 | R$ 528 | R$ 4.472 | R$ 354,47 |

Próximos passos da alteração da tabela de isenção do IR

De acordo com as últimas notícias sobre o tema, o objetivo do governo federal é que a nova isenção de imposto de renda passe a valer já em maio deste ano.

Por isso, as regras devem ser divulgadas oficialmente em breve, muito provavelmente por meio de Medida Provisória, que tem efeito imediato (mesmo dependendo, para continuar valendo, da aprovação do Congresso Nacional em até 120 dias).

Também conforme informações da Receita divulgadas na imprensa, com a isenção simplificada os contribuintes sentiriam o alívio no bolso já neste ano: “Não haverá qualquer retenção na fonte para essa faixa de renda. Ou seja, não terão que esperar a declaração no ano seguinte para pedir a restituição do que foi retido.”

Dúvidas comuns sobre a isenção de imposto de renda

1. Quem será beneficiado com a nova isenção de imposto de renda 2023?

A partir das informações divulgadas até o momento, trabalhadores, aposentados e pensionistas do INSS (Instituto Nacional do Seguro Social) e servidores públicos federais, estaduais e municipais com renda mensal de até R$ 2.640 não irão pagar imposto. No caso desses profissionais, o desconto que é feito na fonte deixará de existir, segundo a Receita.

- Veja também: Como emitir o extrato INSS para o IRPF 2023?

2. Estou na nova faixa de isenção do IR, preciso fazer a declaração do imposto de renda?

Por enquanto, a informação é de que não haverá mudança para quem vai declarar o imposto de renda neste ano. A declaração do IRPF 2023 tem como base a tabela do Imposto de Renda de 2022, cuja faixa de isenção vai até R$ 1.903,98. Somente em 2024 é que os beneficiados pela nova faixa de isenção de imposto de renda não devem ser obrigados a declarar.

3. Tenho direito à isenção do IR, mas possuo um empréstimo consignado em andamento. Devo declarar?

Nesse caso, a exigência de declaração valerá apenas para quem possuía um contrato com valor superior a R$ 5 mil em andamento ou que tenha sido quitado no último ano. Portanto, aqueles que contrataram valores menores não precisam fazer a declaração do empréstimo em 2023.

4. Quem não precisa declarar imposto de renda em 2023?

O material com as regras mais recentes sobre a declaração do imposto de renda, inclusive sobre quais grupos devem declarar, costuma ser divulgada até o fim de fevereiro.

Se nada mudar, as seguintes pessoas devem declarar:

- aquelas com renda tributável superior a R$ 28.559,70 no ano de 2022 (como remunerações, benefícios previdenciários e rendas extras, por exemplo)

- com ganhos isentos superiores a R$ 40 mil (indenizações e rendimento de poupança)

- com rendimento a partir da venda de bens (imóvel, automóvel)

- pessoas que compraram ou venderam ações na bolsa de valores

- com ganho acima de R$ 142.798,50 em atividades rurais

- com patrimônio acima de R$ 300 mil

- pessoas que passaram a morar no Brasil até 31 de dezembro de 2022

- pessoas que venderam e compraram outro imóvel em um período de 180 dias

5. O que é cair na malha fina?

Uma declaração “cai” na malha fina da Receita Federal quando o órgão detecta algum tipo de inconsistência nas informações prestadas. Em função disso, o documento fica retido para análise.

De todo modo, o titular é avisado quando isso acontece para fazer a retificação ou prestar esclarecimentos. Para erros pequenos, o contribuinte tem a possibilidade de fazer uma declaração retificadora para corrigir as informações pendentes ou necessárias.

Por outro lado, caso a infração seja confirmada, a pessoa fica sujeita à multa. A omissão ou falsificação de dados pode resultar em indiciação e, em casos extremos, na impossibilidade de assumir cargos públicos, tirar passaporte, contratar empréstimos e financiamentos ou abrir uma conta bancária.

6. Como solicitar isenção do imposto de renda por doença?

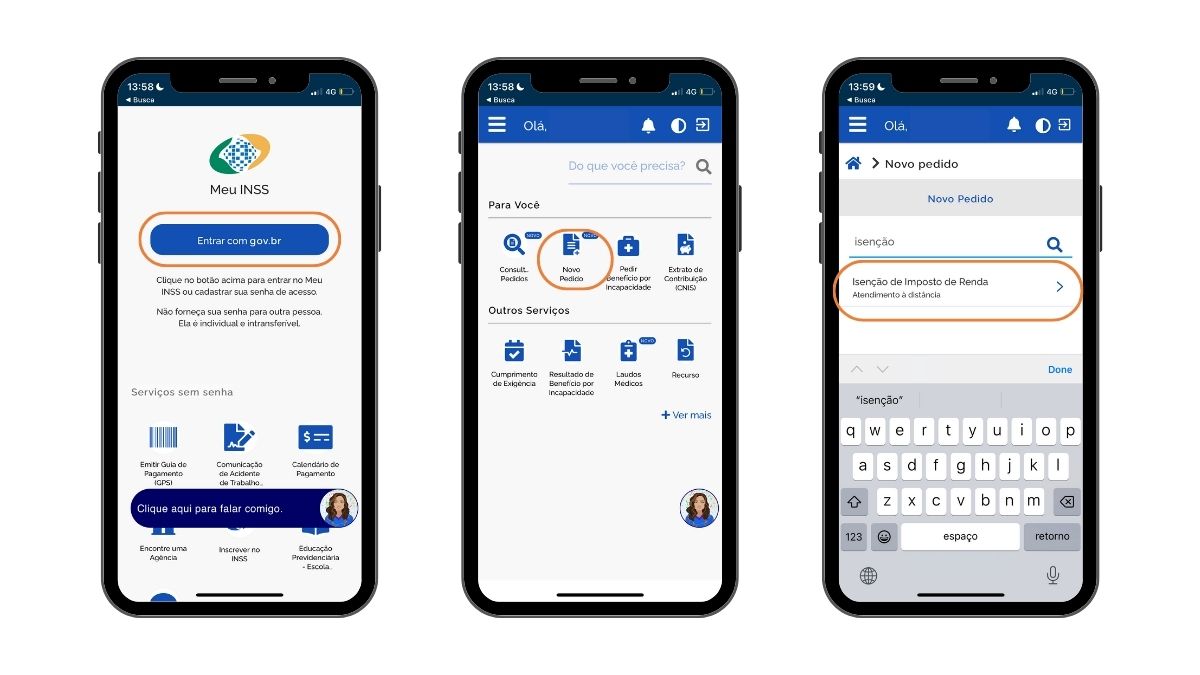

O pedido de isenção do imposto de renda por uma das doenças previstas na Lei nº 7.713/88 pode ser feito pelo aplicativo Meu INSS:

1- Faça o login na plataforma com o CPF e senha cadastrados, selecionar a opção “Novo Pedido”, digitar “isenção” e clicar em “Isenção de Imposto de Renda”.

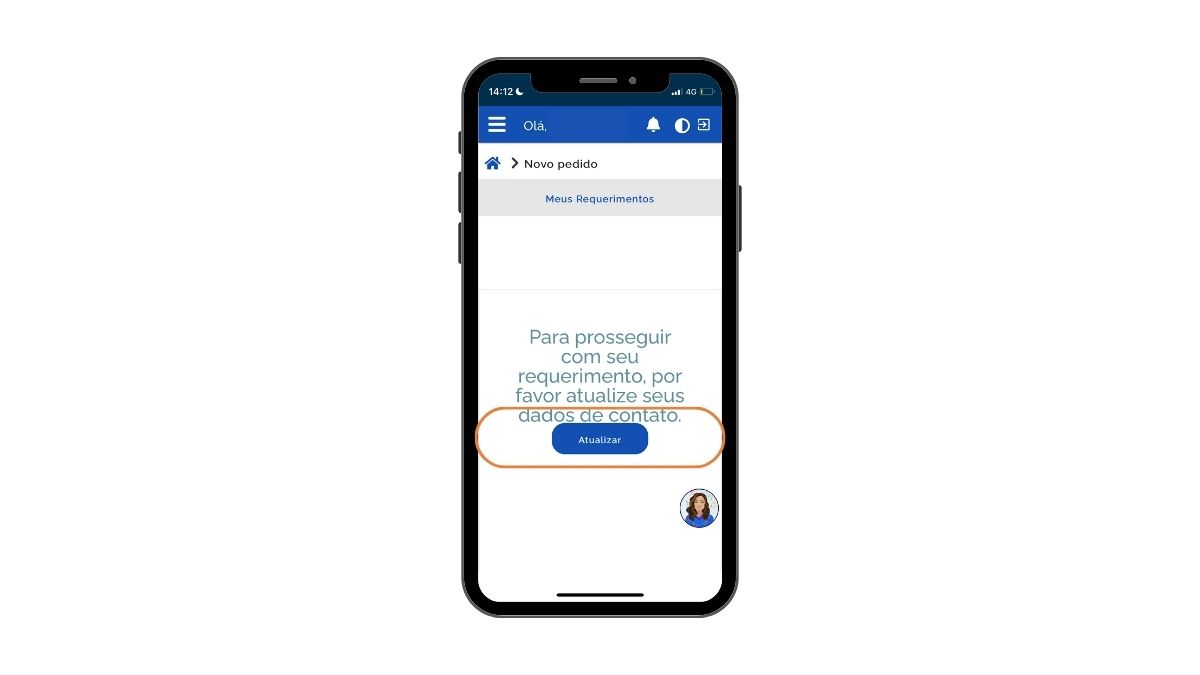

2- Na sequência, é possível que uma solicitação para atualizar os dados apareça na tela. Pressione o botão “atualizar” e preencha as informações solicitadas.

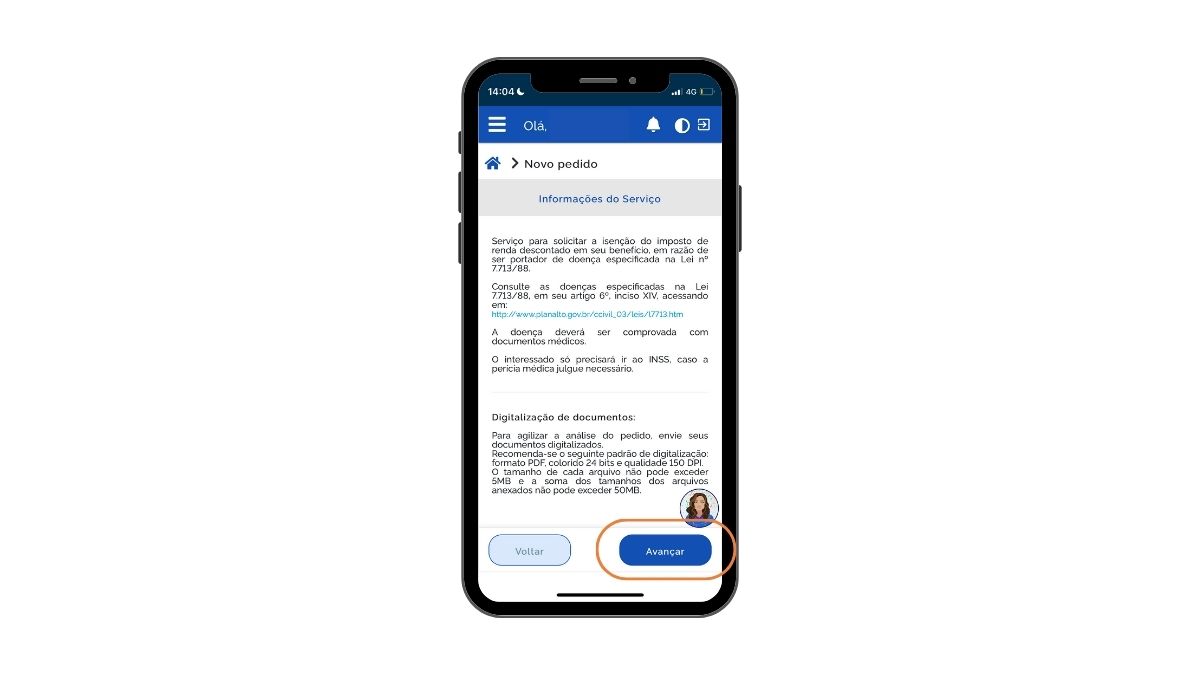

3- Feito isso, aparecerá uma tela com informações sobre a solicitação de isenção do imposto de renda. Clique em “Avançar”.

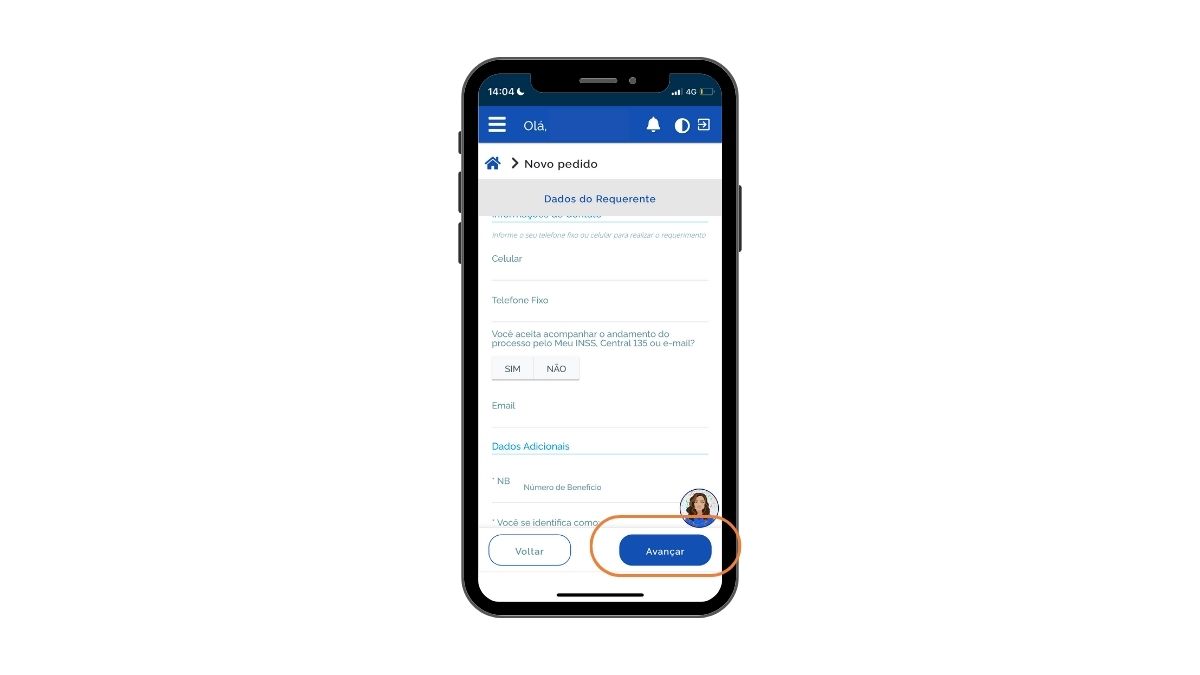

4- Preencha os demais dados pessoais solicitados e, no final da página, clique no botão para adicionar o documento com o laudo médico. Depois, selecione a opção “Avançar” e siga as próximas orientações para concluir o requerimento.

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas clicando aqui.