Diante do endividamento das famílias com a crise econômica decorrente da pandemia da covid-19, os brasileiros têm precisado cada vez mais recorrer a alternativas de crédito para fazer frente aos compromissos e desejos financeiros. No caso dos consumidores que têm acesso a operações com consignação em folha, uma novidade pode ser interessante: a linha especial de crédito consignado.

Continue a leitura para saber em detalhes:

- o que é a linha especial de crédito consignado;

- prazo de validade da linha de crédito;

- como acessar a linha especial de até R$ 20 mil.

O que é a linha especial de crédito consignado?

Trata-se de uma proposta legislativa que está sendo analisada pela Câmara dos Deputados, conhecida por margem social. O PL 4.732/2020 foi aprovado na Comissão de Seguridade Social no último dia 30/06.

O PL prevê várias novas regras envolvendo o direito de acesso ao empréstimo consignado, levando em consideração a crise econômica dos tempos atuais.

A principal delas é a previsão de que os bancos forneçam operações de consignado no valor de até R$ 20 mil por beneficiário.

Quem poderia receber a linha especial de até R$ 20 mil?

A proposta engloba todas as categorias já atendidas pelo empréstimo consignado:

- Aposentados e pensionistas do INSS, ou seja, vinculados ao Regime Geral de Previdência Social (RGPS);

- Servidores públicos ativos e inativos municipais, estaduais e federais (SIAPE) e pensionistas;

- Militares ativos e inativos e pensionistas.

Até quando valeria a linha especial de crédito consignado?

O PL 4.732/2020 dispõe que a contratação do empréstimo por meio da linha especial do crédito consignado poderá ocorrer em até 12 meses após o término da emergência em saúde pública da pandemia da covid-19.

Condições para o empréstimo via linha especial de crédito consignado

Se aprovado o PL, a taxa efetiva de juros para as contratações submetidas à linha especial do consignado poderá ser de, no máximo, 2,5% a.a.

Além disso, os bancos não poderão cobrar quaisquer taxas, tarifas, comissões, serviços de terceiros, taxas de retornos ou demais modalidades de cobranças durante a liberação do crédito.

Por fim, os contratantes também ficarão isentos de pagarem o IOF (Imposto sobre Operações Financeiras).

Outro benefício previsto é a carência de até 120 dias para início do pagamento do empréstimo consignado.

Quais instituições financeiras concederiam a linha especial?

- Banco do Brasil S.A., a Caixa Econômica Federal;

- Banco do Nordeste do Brasil S.A.;

- Banco da Amazônia S.A.;

- bancos estaduais, as agências de fomento estaduais;

- cooperativas de crédito;

- bancos cooperados;

- instituições integrantes do sistema de pagamentos brasileiro;

- plataformas tecnológicas de serviços financeiros (fintechs); e

- organizações da sociedade civil de interesse público de crédito.

A linha especial de crédito consignado de até R$ 20 mil já foi liberada?

Ainda não. A linha especial do consignado só valerá após aprovação no Congresso Nacional e sanção pela presidência da República.

Até lá, é possível que ocorram mudanças nas regras, seja quanto aos valores, seja com relação aos prazos, condições e instituições financeiras que seriam submetidas ao novo regramento.

Tramitação do PL da margem social

O projeto da margem social tramita em regime de prioridade. Após aprovação na Comissão de Seguridade Social e Família, o PL deve passar também pelas Comissões de: Trabalho, Administração e Serviço Público; Finanças e Tributação; e Constituição, Justiça e Cidadania.

Vantagens da linha especial de crédito consignado

Caso seja aprovado o PL da margem social, a linha especial de crédito consignado de até R$ 20 mil pode significar alívio financeiro para milhões de brasileiros que estão endividados.

No Brasil, pesquisas recentes apontam que mais de 60 milhões de brasileiros estão nesta situação, e quase a metade enfrenta o chamado superendividamento: situação na qual não é possível pagar as dívidas sem comprometer itens básicos de sobrevivência, como alimentação e moradia.

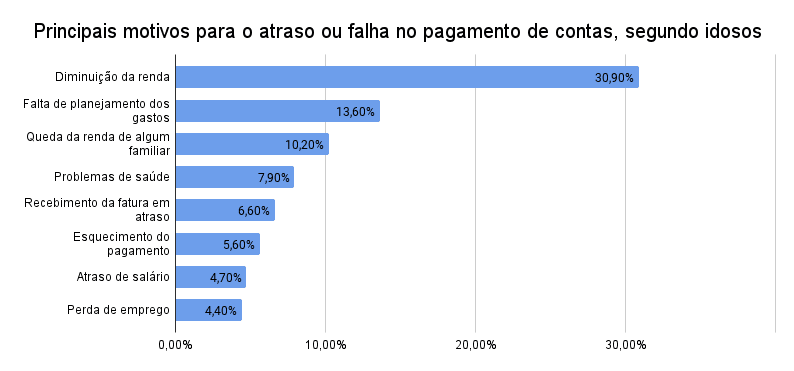

O quadro é grave também no caso dos idosos: a pesquisa “Vida financeira e preparo para a terceira idade”, da Confederação Nacional de Dirigentes Lojistas e do SPC, dentre os problemas enfrentados pela terceira idade, 53,6% relataram ter deixado de pagar ou ter feito o pagamento de alguma conta com atraso.

E para aqueles que precisam de crédito, o mercado não está favorável: isso porque com a elevação contínua da Selic, a taxa básica de juros, que serve de referência para todas as demais taxas das operações financeiras, os juros também estão em franca expansão.

Assim, o custo dos empréstimos e financiamentos em geral têm aumentado. Contudo, mesmo neste cenário, o empréstimo consignado ainda é o crédito pessoal que oferece as menores taxas de juros. Confira:

Taxas de juros ao ano em setembro/2021

| Crédito consignado servidor público | 17,00% |

| Crédito consignado INSS | 20,5% |

| Crédito pessoal | 77,4% |

| Cheque especial | 128,6% |

| Cartão de crédito rotativo | 339,5% |

Além de condições especiais que o consignado oferece rotineiramente, como prazos mais alongados para pagamento, a linha especial de crédito de até R$ 20 mil pode vir em boa hora para os consumidores brasileiros que puderem acessar a modalidade.

Está procurando o melhor consignado do mercado? Não perca tempo: pela bxblue, é possível comparar ofertas de diversos bancos, escolher e contratar online. Simule já o seu consignado.

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas clicando aqui.