Cerca de 79% dos brasileiros contrataram serviços de crédito durante a pandemia, indica a pesquisa “O papel do crédito em um momento de retomada”, feita pelo Serasa e a Opinion Box, empresa que oferece soluções digitais em pesquisa de mercado. O levantamento também revelou que 62% dos entrevistados pretendem usar crédito na retomada econômica.

O estudo, que possui 95% de confiabilidade, conversou com mais de duas mil pessoas de todas as regiões do Brasil, entre os dias 22/6/21 e 2/7/21.

Confira os detalhes sobre como os brasileiros têm utilizado o crédito e o que planejam fazer no futuro – e, se for o seu caso, aproveite para descobrir qual é a melhor opção disponível no mercado.

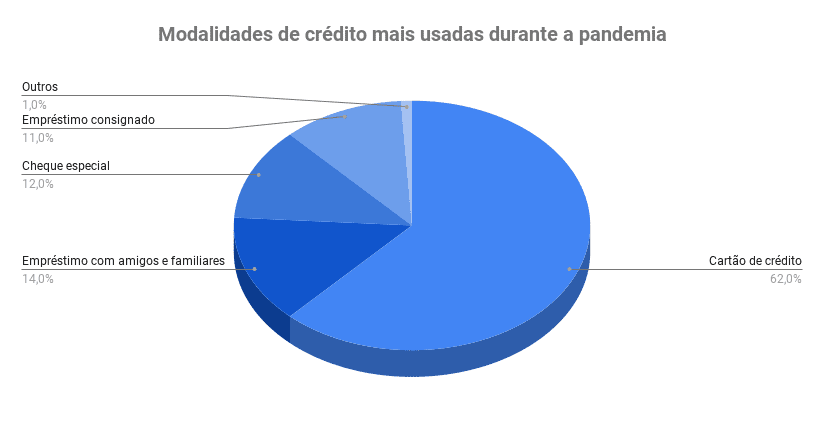

Cartão de crédito, empréstimo e cheque especial foram os tipos de crédito mais usados

A pesquisa “O papel do crédito em um momento de retomada” revelou que mais da metade dos brasileiros (62%) fizeram uso de cartão de crédito, que despontou como a modalidade mais usada.

Em seguida, estão os empréstimos com amigos e familiares, cheque especial e empréstimo consignado.

Outro dado revelado no estudo é que aproximadamente 30% dos entrevistados tiveram que usar crédito seis ou mais vezes entre junho e julho. Compras de itens essenciais e pagamento de dívidas foram as principais justificativas apontadas para o uso do serviço.

Quando questionados sobre o período pós-pandemia, o cartão de crédito segue como a principal alternativa de crédito para 40%, seguido do empréstimo pessoal sem garantia (8%), consignado (8%) e financiamentos (8%).

Apesar dos dados, ressalta-se que, no quesito taxa de juros, a opção mais escolhida pelos brasileiros não necessariamente é a opção mais vantajosa.

Qual é a melhor opção para usar crédito?

De início, destaca-se que a melhor opção de crédito pode variar para cada pessoa, a depender de suas necessidades e do contexto no qual está inserida.

Porém, de forma geral, ao pensar em custo-benefício do crédito, os especialista em finanças tendem a recomendar que o consumidor olhe o quanto pagará a mais por aquele valor que está sendo contratado, seja na forma de empréstimos ou de financiamentos, por meio da verificação do Custo Efetivo Total.

E, nesta seara, um dos parâmetros mais relevantes e que costuma ser decisivo na avaliação do custo do crédito a taxa de juros. Na prática, a modalidade que cobrar o menor percentual de juros pelo serviço será mais vantajosa para o consumidor.

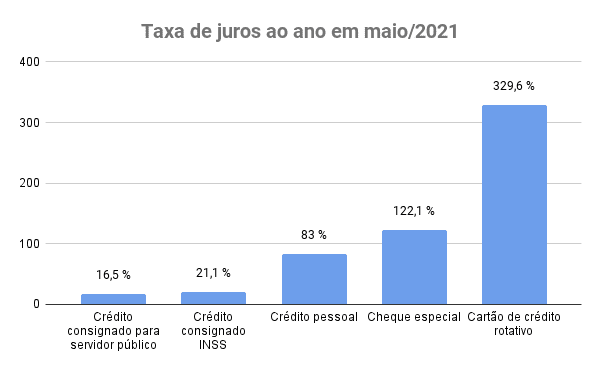

Assim, ao comparar as modalidades mais usadas pelos brasileiros durante a pandemia (cartão de crédito, cheque especial e consignado), o empréstimo consignado é a melhor alternativa por apresentar as menores taxas de juros.

As taxas do consignado chegam a ser cerca de sete vezes menor que a do cartão de crédito e 20 vezes menor que a do cheque especial. Veja o comparativo dos juros de diferentes tipos de crédito no gráfico a seguir, com dados do Banco Central:

Dessa forma, os juros do consignado são os mais baixos do mercado. Isso acontece porque o risco de inadimplência é pequeno devido ao fato da parcela do empréstimo ser paga por desconto em folha de pagamento ou de benefício.

- Saiba mais: Acompanhe a taxas de juros do consignado 2021

Durante o processo de contratação, o órgão responsável pelo pagamento da pessoa que deseja contratar o crédito deve autorizar o desconto em folha para que todo mês as parcelas sejam debitadas automaticamente do pagamento do tomador do empréstimo.

Conheça as vantagens de usar crédito consignado

Um diferencial do consignado é que, justamente por ser descontado em folha, as parcelas são fixas, assim como os juros.

Ou seja, todo mês o mesmo valor será reservado para o pagamento da parcela do empréstimo de forma automática, sem a possibilidade de atrasá-lo ou não saber qual o valor exato que será cobrado na mensalidade seguinte.

Veja outras vantagens do empréstimo consignado:

- Possibilidade de contratar mesmo com cadastro negativado;

- Pode ser contratado de dentro de casa, pela internet;

- O pagamento pode ser feito entre 7 e 8 anos, para INSS e servidores públicos, respectivamente;

- Não há necessidade de fiador ou bem como garantia;

- Dinheiro cai na conta em poucos dias (média de 48h a 72h).

Mas é preciso destacar que o empréstimo consignado requer uma estabilidade financeira, portanto nem todas as pessoas têm acesso ao serviço.

Trabalhadores com carteira assinada, servidores públicos, aposentados e pensionistas do INSS e das Forças Armadas são os contemplados pelo consignado atualmente.

E mesmo aqueles que possuem direito à modalidade de consignado devem ter margem consignável livre para que a contratação tenha êxito.

Após recusa de crédito, 37% recorreram aos bancos digitais

Ao longo da pandemia, 37% dos entrevistados no estudo do Serasa e da Opinion Box tiveram o pedido de crédito recusado por renda baixa, nome negativado ou inadimplência. Diante disso, o mesmo percentual fez novas buscas em bancos digitais.

O empréstimo online pode ser feito de casa e está disponível em diversos bancos e correspondentes bancários, como a bxblue, que permite a solicitação, envio de documentos e até mesmo assinatura do contrato de empréstimo consignado por dispositivos com acesso à internet (smartphones, tablets e computadores).

Para aqueles que ainda estão em dúvida sobre qual é a melhor oferta disponível no mercado, ou quais são as melhores condições, a bxblue também oferece uma ferramenta gratuita que faz simulação da contratação e traz a comparação de ofertas em diferentes instituições financeiras dentro de poucos minutos: o simulador de empréstimo consignado, que pode ser conferido (e utilizado) logo a seguir.

Guia de crédito ensina a escolher crédito de forma consciente

A atitude de tomar crédito pode ajudar em determinadas situações financeiras ou na concretização de um objetivo, mas para usufruir com tranquilidade do serviço é importante que a decisão seja tomada de forma consciente.

Contratar crédito de forma consciente nada mais é do que refletir antes de fazer uma escolha, levar em consideração fatores como a real necessidade do serviço, as condições financeiras para bancá-lo e saber como encontrar a melhor opção, bem como uma instituição financeira segura que a ofereça.

É comum que dúvidas surjam no meio do caminho para quem precisa usar crédito e por esse motivo o Guia de Crédito Consciente foi criado.

Um e-book gratuito que contém conteúdos tanto para quem ainda não está familiarizado com o tema quanto para quem possui conhecimentos mais avançados.

Clique no banner a seguir para baixar o guia completo com detalhes sobre os tipos de crédito que existem no mercado e dicas de como escolher uma opção, dicionário financeiro, orientações para fugir de golpes e sugestões de conteúdos em diferentes formatos para se manter informado sobre finanças.

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas clicando aqui.