O empréstimo consignado é uma modalidade que se destaca no mercado por apresentar condições especiais de pagamento. Não à toa, acaba também sendo alvo de diversos boatos no mercado que dificultam a vida do consumidor que quer ou precisa deste tipo de crédito. Por isso, listamos abaixo 20 mitos do empréstimo consignado.

Mas não é só: também trouxemos explicações detalhadas sobre porque cada uma das afirmações listadas são falsas, além de informações sobre o funcionamento dessa modalidade de crédito. Veja a lista completa e tire todas as suas dúvidas sobre o consignado.

Quais são os mitos do empréstimo consignado?

Histórias que envolvem as regras para a contratação do consignado, como o valor do empréstimo é liberado e como funciona o cartão de crédito consignado são algumas das que viraram mito no mercado do consignado.

Confira abaixo a explicação para cada um dos mitos do empréstimo consignado.

1. É preciso pagar taxa de adiantamento para receber o empréstimo consignado

Este mito é um dos mais populares e que também esconde um perigo para o consumidor. Isso porque a cobrança antecipada de qualquer valor costuma ser indício de que se trata de uma fraude ou golpe.

O empréstimo consignado tem uma das menores taxas de juros do mercado justamente porque o desconto das parcelas é automático, direto do salário ou benefício previdenciário do tomador do crédito.

Na prática, o órgão pagador – responsável pela folha de pagamentos daquele que contrata o crédito consignado – é que tem a tarefa de transferir o valor da parcela para a instituição financeira credora.

Assim, não é cobrado nenhum valor antecipadamente do consumidor e qualquer pagamento que diga respeito à quitação do consignado ocorre por meio do desconto automático em folha.

2. A parcela do contrato aumenta ao longo do tempo

Essa é mais uma afirmação corriqueira que está equivocada. Se a oferta que está em análise pelo consumidor prever que a parcela de pagamento cresça com o passar do tempo, então não se trata de uma operação de consignado (e vale, inclusive, verificar a confiabilidade de quem está fazendo a oferta).

No empréstimo consignado, os valores das taxas de juros e das parcelas são definidos no momento de fechamento do contrato.

Dessa forma, o tomador já sabe o valor total da dívida (representado pelo Custo Efetivo Total) e quanto pagará por mês, assim como o dia em que o dinheiro será descontado da folha de pagamento ou benefícios. O valor descontado é o mesmo ao longo de todo o período de vigência do contrato.

3. O cartão de crédito consignado pode ser portado ou refinanciado

Embora o empréstimo consignado possa ser refinanciado, ou seja, ter o contrato da dívida renegociado para a diminuição das parcelas ou do prazo para pagamento, ou transferido para outro banco com condições melhores (prática conhecida por portabilidade de crédito), as duas operações não podem ser feitas no cartão de crédito consignado.

O cartão de crédito consignado pode ser usado para pagamento de compras ou saque de até 70% do limite. O valor utilizado, assim como no empréstimo consignado, é descontado em folha. A legislação que diz respeito ao empréstimo consignado, inclusive, fixa o limite de apenas 5% da margem consignável para destinação exclusiva ao cartão de crédito.

Contudo, tanto o refinanciamento quanto a portabilidade não podem ser usados para o cartão. Aqueles que tiverem interesse em renegociar a dívida devem entrar em contato com a instituição financeira que emitiu o cartão.

4. Não é possível quitar o consignado antecipadamente

A quitação antecipada não só é possível como também pode oferecer diversos benefícios ao tomador de crédito, como o abatimento no valor total da dívida, já que os valores dos juros que seriam cobrados são descontados.

Quem opta pela quitação antecipada pode fazer o adiantamento do pagamento de todas as parcelas ou parte das que ainda faltam, antes do vencimento. Outro lembrete importante é que nenhuma instituição financeira pode cobrar taxas pela quitação antecipada.

5. Não é necessário declarar o empréstimo no IRPF

Este é um dos mitos do empréstimo consignado que pode gerar sérias dores de cabeça e complicações com a Receita Federal. De acordo com as regras atualizadas do Leão, a declaração do empréstimo consignado deve ser incluída no IRPF (Imposto de Renda sobre Pessoa Física) caso o valor do empréstimo seja acima de R$ 5 mil. A utilização do dinheiro emprestado também deve ser declarada.

Por sua vez, os empréstimos no valor igual ou inferior a R$ 5.000 mil não precisam ser informados.

Aqueles que precisam declarar, devem fazê-lo por meio da inclusão da dívida na ficha “Dívidas e Ônus Reais”. Caso o contribuinte tenha mais de um empréstimo ativo, deverá informá-los individualmente.

6. A taxa de juros do contrato cresce ao longo dos meses

Assim como a parcela descontada é fixa, as taxas de juros do empréstimo consignado também o são, o que torna a afirmação acima falsa.

Os juros do consignado são acordados durante a elaboração do contrato, o que significa que as taxas válidas no momento de fechamento de contrato valerão durante todo o pagamento da dívida.

7. Os bancos têm uma taxa de juros padrão para o consignado

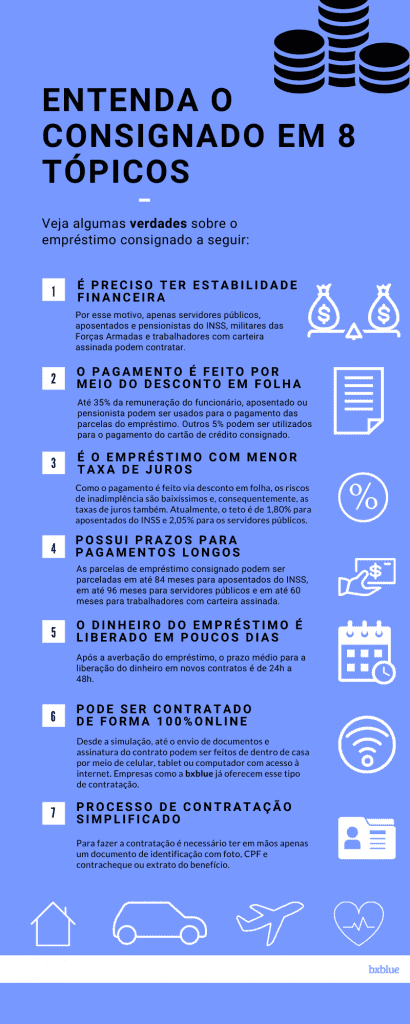

Não existe uma taxa padrão ou fixa para o empréstimo consignado. O que há é um teto para a cobrança das taxas de juros, atualmente estabelecido em 1,80% para aposentados e pensionistas da Previdência Social e 2,05% para os servidores públicos.

Isso significa que, até estes valores estabelecidos como teto, as instituições financeiras estão livres para fixar as taxas de juros conforme desejarem. É por isso, aliás, que é importante a ampla pesquisa de mercado para comparar as diversas ofertas existentes.

Uma forma simples e rápida de saber qual é a taxa de juros mais baixa do mercado é pelo simulador de empréstimo consignado da bxblue, que apresenta diferentes ofertas a partir das preferências do usuário e permite comparar não só as taxas, como também valores das parcelas, prazos para pagamento e outras condições.

8. A margem de 5% do cartão de crédito consignado também pode ser usada para margem livre

A margem de 5% do cartão de crédito consignado deve ser usada exclusivamente para o cartão. Portanto, mesmo que o limite do cartão de crédito não tenha sido utilizado ele não pode ser usado para estender o valor disponível para operações de empréstimo.

Entretanto, como foi mencionado anteriormente, além de ser usado para o pagamento de compras, até 70% do limite do cartão pode ser sacado pelo consumidor. Essa pode ser uma saída para quem precisa de mais dinheiro e não possui margem livre disponível.

9. Beneficiário INSS pode pegar quantos consignados quiser desde que tenha margem

A ideia de que beneficiários do INSS podem pegar quantos empréstimos quiserem também é um dos mitos do empréstimo consignado.

De fato, um consumidor pode pegar mais de um empréstimo no mercado. Mas existe um limite previsto em lei para a quantidade de contratos que podem ser fechados para um determinado CPF (Cadastro de Pessoa Física), ainda que o tomador tenha margem disponível.

Atualmente este limite é de até nove contratos diferentes de consignado que podem estar ativos ao mesmo tempo para beneficiários do INSS.

Adicionalmente, deve-se lembrar que todo novo empréstimo está sujeito à disponibilidade de margem.

Caso já tenha atingido o limite para a contratação, é importante lembrar que o consumidor pode, ainda, optar por outras duas operações: o refinanciamento ou a portabilidade do consignado.

10. Quem é negativado não pode ter empréstimo consignado

Esse é outro mito muito comum e até compreensível, afinal, uma pessoa negativada possui cadastro nos serviços de proteção ao crédito por atraso no pagamento de uma ou mais dívidas.

No geral, para conceder empréstimos os bancos analisam o histórico financeiro para se certificar de que o tomador tenha condições de pagar dívida, e a inscrição em cadastros como SPC ou Serasa costuma ser um forte indicador de que o interessado no crédito pode não conseguir cumprir com todas as suas obrigações financeiras, deixando de pagar uma ou mais parcelas acordadas.

Contudo, no empréstimo consignado, o baixo risco de inadimplência vem do fato de que o pagamento do credor é automático, feito por meio do desconto em folha, o que torna compreensível que até mesmo pessoas negativadas possam contratá-lo.

11. Bancos consultam SPC/Serasa para liberar o empréstimo

Como explicado no tópico acima, os consumidores que possuam restrições cadastrais também têm a possibilidade de contratar a modalidade específica do consignado.

No geral, quando da oferta desse tipo de empréstimo, não há a prática de checar a situação cadastral da pessoa que deseja fazer a contratação nos serviços de restrição ao crédito. Até porque, a consulta à margem consignável já permite ter uma noção da situação financeira do consumidor. Afinal, sem margem livre disponível não é possível contratar o consignado.

12. É necessário ter conta no banco no qual é contratado o consignado

A afirmação acima não só é um mito como também esconde uma das vantagens do crédito consignado.

Aquele que deseja contratar um empréstimo nesta modalidade não é obrigado a ter ou abrir conta na instituição financeira com a qual irá contratar o seu crédito.

O que é preciso, no caso dos servidores públicos, é que o órgão pagador tenha convênio com o banco no qual o funcionário público deseje tomar um empréstimo consignado.

Para receber o dinheiro do empréstimo consignado, vale dizer, basta apenas que seja indicada uma conta bancária ou, no caso dos beneficiários do INSS que não têm conta bancária e que já recebem o benefício via cartão magnético, informar esse meio para receber o pagamento.

13. Não é possível antecipar parcela do empréstimo

Assim como todo o consignado pode ser quitado antecipadamente, também é possível antecipar o pagamento da parcela.

Compreende-se como antecipação o pagamento realizado antes da data de vencimento. Porém, é preciso antecipar mais de uma parcela para ter o desconto dos juros.

14. É preciso dar bem em garantia do empréstimo

A garantia do empréstimo consignado é o fato de ele ser vinculado à folha de pagamento ou benefício do tomador.

O risco de inadimplência, nessa modalidade, é muito baixo, o que dispensa o uso de bens como imóvel ou automóvel como garantia.

15. É preciso contratar seguro junto com o empréstimo

De fato, o seguro prestamista pode ser contratado junto ao consignado como forma de garantia do pagamento das parcelas em caso de eventualidades como morte, invalidez, desemprego ou perda de renda.

O que muita gente não sabe é que sua adesão é voluntária. Isto é, o tomador contrata o seguro apenas se quiser ou sentir necessidade.

16. O limite todo do cartão de crédito pode ser sacado

Muita gente fica confusa com essa afirmação, já que o cartão de crédito consignado também pode ser usado para saque.

Mas a verdade é que apenas 70% do limite do cartão pode ser utilizado para essa finalidade. Caso esse limite já tenha sido utilizado, o restante é exclusivo para pagamentos.

17. O empréstimo consignado deixa o nome negativado

Como as parcelas do consignado são descontadas automaticamente em folha de pagamento ou benefício, sempre na mesma data, não há o risco de atraso ou falta com o pagamento.

Consequentemente, ficar negativado também não é uma possibilidade, pois o cadastro em serviços de proteção ao crédito é feito em situações de inadimplência. Assim, o consignado, por si só, não resulta em cadastro negativo.

18. O consignado pode ser contratado em nome de parente

O empréstimo consignado não deve ser contratado em nome de parente ou terceiros e situações como essa são consideradas fraude.

O que pode acontecer é uma pessoa fazer o contrato de empréstimo em seu nome a pedido de um terceiro e repassar o dinheiro a ele. Mas a contratação exige toda a documentação de quem solicitou, independente se o tomador for ficar com o dinheiro ou não.

19. O crédito consignado dificulta a vida financeira do consumidor

Por mais que o empréstimo consignado seja uma dívida a longo prazo, a legislação desta modalidade de crédito pessoal é feita para não só impedir como auxiliar a vida financeira do tomador.

Por exemplo, ela impõe um limite para quanto do salário ou benefício do consumidor pode ser usado para o pagamento das parcelas de empréstimo, que é a margem consignável.

Conforme a Lei 14.131/2021, em vigor até 31/12/2021, até 35% da remuneração de um servidor, aposentado ou pensionista pode ser usado mensalmente para quitação de empréstimo (além dos 5% reservado para o cartão consignado). Ou seja, se uma pessoa recebe R$ 3.000 mil, no máximo R$ 1.050,00 poderá ser utilizado para esse fim.

A lei que previne o superendividamento, sancionada em julho de 2021, dispõe ainda acerca das medidas de tratamento e prevenção ao superendividamento – situação em que a pessoa se encontra incapaz de sanar as dívidas sem comprometer suas condições básicas sobrevivência – e inclui medidas voltadas para o consignado, com o intuito de promover e garantir práticas de crédito consciente.

20. A dívida do consignado desaparece com o falecimento do tomador

As parcelas do consignado são quitadas por meio do desconto em folha e, caso haja uma interrupção no pagamento, por qualquer razão, e a dívida não seja paga, ela entrará em situação de inadimplência.

Se o titular vier a falecer, o valor pode ser quitado pelo espólio, herança ou seguro prestamista, caso o tomador tenha contratado.

Apesar disso, os familiares podem recorrer à Justiça para solicitar a quitação da dívida. Atualmente, há decisões judiciais de diversos tribunais do país que dão respaldo tanto para a liberação do espólio em quitar a dívida, quanto para o credor cobrá-la. É importante, nestas situações, procurar o auxílio profissional de um advogado.

Esperamos que este artigo contribua para desmistificar muitos dos mitos do empréstimo consignado e, acima de tudo, ajude aposentados e servidores públicos a conhecerem a fundo as principais características que cercam esta modalidade de empréstimo.

E para quem precisa ou quer contratar empréstimo consignado, o simulador da bxblue é a a ferramenta ideal para garantir a escolha da melhor oferta à disposição. Simule agora gratuitamente.

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas clicando aqui.