A lei que trata da prevenção ao superendividamento entrou em vigor nesta sexta-feira, 2/7, conforme consta no DOU (Diário Oficial da União). A legislação possui um trecho específico que estabelece mudanças no consignado.

Ao todo, cinco trechos da nova lei foram vetados pelo presidente Jair Bolsonaro – entre eles, um que dizia respeito à margem consignável.

As normas aprovadas têm como objetivo garantir práticas de crédito responsável e, de acordo com o texto, evitar a exclusão social do consumidor.

O superendividamento é a condição na qual o consumidor se vê com a renda comprometida de tal maneira que não possui capacidade de pagar as dívidas sem, consequentemente, colocar em risco a manutenção de itens básicos de sobrevivência, como moradia e alimentação.

De acordo com dados do Idec (Instituto Brasileiro de Defesa do Consumidor) divulgados em 2021, aproximadamente 30 milhões de brasileiros estão superendividados.

Saiba mais sobre a nova lei e as mudanças no consignado.

O que diz a lei de prevenção ao superenvididamento

A Lei 14.181/2021 altera trechos do Código de Defesa do Consumidor (CDC) e do Estatuto do Idoso com a intenção aprimorar os procedimentos relacionados ao crédito do consumidor e prevenir o superendividamento da população. As alterações no CDC incluem:

- incentivo a práticas relacionadas à educação financeira;

- instituição de mecanismos de proteção e tratamento judicial e extrajudicial do superendividamento;

- instituição de núcleos de prevenção e tratamento do superendividamento;

- garantia de práticas de crédito responsável, educação financeira, prevenção e tratamento de situações de superendividamento;

- preservação do mínimo existencial na regulamentação, repactuação e concessão de crédito;

- informação dos preços de produtos por unidade de medida como quilo, litro, metro ou unidade;

- limitação do acesso ao Poder Judiciário e impedimento do acesso ao restabelecimento integral do consumidor passam a ser consideradas práticas abusivas.

Já o Estatuto do Idoso passa a vigorar com o acréscimo de um parágrafo no artigo 96, o qual afirma que não será configurado como crime o cadastro negativo em serviços de proteção ao crédito como SPC ou Serasa, desde que motivados pelo superendividamento do idoso.

Veto à regra que cancelaria aumento da margem consignável

O texto da lei aprovada teve cinco trechos vetados pela presidência da República. Ou seja, eles foram excluídos da versão final sancionada. O veto ao artigo 54-E chama atenção pois afeta diretamente o consignado e os tomadores dessa modalidade de empréstimo.

O artigo previa que a margem consignável não poderia ser superior a 30%, com o acréscimo de 5% destinado exclusivamente para o cartão de crédito consignado.

Em caso de descumprimento da regra, a revisão ou renegociação do contrato poderia ser feita imediatamente e caberia ao juiz tomar as seguintes medidas, dentre outras:

- adiar o prazo de pagamento previsto no contrato original, sem acréscimo nas obrigações do consumidor;

- reduzir os encargos da dívida e da remuneração do fornecedor;

- constituir, consolidar ou substituir garantias.

Assim, na prática, a previsão do artigo 54-E conflitaria diretamente com o aumento da margem consignável em 5% promovido pela Lei 14.131/2021, em vigor até o fim de 2021.

Por isso, representantes do mercado pediram à presidência o veto total ao artigo 54-E na lei do superendividamento, sob pena de a margem adicional de 5% ser cancelada. Foi o que fez a presidência da República, com a seguinte justificativa:

A propositura contrariaria interesse público ao restringir de forma geral a 30% o limite da margem de crédito já anteriormente definida pela Lei nº 14.131, de 30 de março de 2021, que estabeleceu o percentual máximo de consignação em 40%, dos quais 5% seriam destinados exclusivamente para amortização de despesas contraídas por meio de cartão de crédito ou de utilização com finalidade de saque por meio do cartão de crédito.

Os outros trechos vetados estão relacionados a:

- nulidade de direito as cláusulas contratuais de serviços e produtos que previssem a aplicação de lei estrangeira que limitasse a proteção do CDC;

- proibição de usar termos como “sem juros”, “gratuito”, “sem acréscimo” ou “taxa zero” nas ofertas de crédito e o fato dessa proibição não se aplicar a oferta de produto ou serviço adquirido por meio de pagamento via cartão de crédito;

- período em que a lei entra em vigor.

Destaca-se que os vetos serão analisados pelo Congresso – que podem mantê-los ou não. Caso o Congresso derrube os vetos presidenciais, as regras elencadas acima passariam a valer normalmente.

4 mudanças no consignado com a lei do superendividamento

A nova lei criou uma série de regras que tratam, sobretudo, da oferta de crédito por parte dos fornecedores e da possibilidade de renegociação ao consumidor.

Veja detalhes das principais mudanças no consignado com a nova lei que busca prevenir o superendividamento:

1. Inclusão de informações nas ofertas

O fornecedor do empréstimo deve informar o consumidor sobre os seguintes aspectos:

- Custo Efetivo Total (CET) e cada item que o compõe;

- Taxa efetiva mensal de juros, taxa dos juros de mora e o total de encargos previstos em caso de atraso do pagamento;

- O montante das prestações;

- O prazo de validade da oferta que deve ser de, no mínimo, dois dias;

- Nome e endereço do fornecedor, inclusive o eletrônico;

- Direito à quitação antecipada e não onerosa do débito.

Leia também: Como funciona a quitação antecipada do empréstimo consignado?

As informações listadas acima devem estar de forma clara e resumida no contrato, fatura ou outro instrumento de fácil acesso ao consumidor.

O texto também propõe novas regras a serem colocadas em práticas pelos fornecedores no período anterior à contratação, como:

- informar e esclarecer adequadamente sobre a natureza e modalidade do crédito oferecido, assim como todos os custos incidentes e sobre as consequências para inadimplência;

- avaliar as condições de crédito do consumidor de forma responsável, a partir da análise de informações disponíveis em bancos de dados de proteção ao crédito;

- informar a identidade do agente financiador e entregar ao consumidor, garante e a outros coobrigados a cópia do contrato de crédito.

2. Práticas proibidas na oferta de crédito

Além dos procedimentos que devem ser adotados pelos fornecedores de empréstimo, a nova lei também estabelece quais ficam proibidos no momento de oferta, sendo ela publicitária ou não. Confira:

- assediar ou pressionar o consumidor para contratar o serviço, especialmente se ele for idoso, analfabeto, doente ou estiver em estado de vulnerabilidade agravada ou se a contratação envolver prêmio;

- ocultar ou dificultar a compreensão das vantagens e dos riscos da contratação;

- indicar que a operação de crédito poderá ser concluída sem consulta a serviços de proteção ao crédito ou sem avaliação da situação financeira do consumidor;

- condicionar o atendimento de pretensões do consumidor à renúncia ou desistência de demandas judiciais.

O descumprimento dessas regras pode resultar judicialmente na redução de juros, dos encargos ou de qualquer acréscimo ao principal e na dilação do prazo de pagamento previsto no contrato original, levando em consideração a gravidade da conduta e das possibilidades financeiras do consumidor.

- Leia também: Saiba TUDO sobre a lei do empréstimo consignado

O texto possui mais um trecho com vedação a outras condutas dos fornecedores, dessa vez, sem mencionar as possíveis sanções. Confira:

- realizar a cobrança de qualquer quantia contestada pelo consumidor em compra realizada em cartão de crédito até que a controvérsia seja solucionada, desde que o consumidor tenha notificado a administradora em até dez dias após o vencimento da fatura;

- recusar ou não entregar ao consumidor, ao garante e aos outros coobrigados cópia da minuta do contrato principal de consumo ou do contrato de crédito, seja em papel ou outro material duradouro e, após a conclusão, a cópia do contrato;

- impedir ou dificultar que o consumidor peça e obtenha a anulação ou bloqueio de pagamento em caso de utilização fraudulenta.

3. Fornecimento de contrato do consignado

Uma outra previsão da Lei 14.181/2021 que promove mudanças no consignado é a obrigação de que ocorra a entrega da cópia do contrato ou instrumento de contratação assim que o fornecedor do empréstimo obter da fonte pagadora a informação sobre a existência de margem consignável.

4. Repactuação de dívida

O consumidor superendividado, desde que tenha chegado a essa condição sem agir de má-fé, pode fazer o requerimento para repactuação da dívida.

Feito isso, caberá ao juiz ou conciliador credenciado, promover uma audiência conciliatória com a presença de todos os credores, para os quais o consumidor deverá apresentar uma proposta de pagamento com prazo máximo de cinco anos.

O não comparecimento de um dos credores poderá acarretar na suspensão da exigibilidade do crédito e na interrupção dos encargos de mora, assim como na sujeição ao plano de pagamento compulsório, desde que a quantia a ser paga seja de conhecimento do consumidor.

O pagamento ao credor ausente deverá ser feito apenas depois da quitação da dívida com os demais credores presentes.

- Veja também: Como negociar as dívidas mais caras com os bancos?

Caso haja acordo na audiência, a sentença judicial que o homologar descreverá o plano de pagamento da dívida que deverá conter informações como a data em que o cadastro do consumidor como inadimplente será extinto e medidas de dilação dos prazos para pagamento, dentre outras.

Contudo, se as partes não chegarem a comum acordo, o juiz poderá instaurar processo para o plano de pagamento compulsório que irá assegurar aos credores, no mínimo, o valor do principal devido com correção monetária por índices oficiais de preço, bem como a quitação total da dívida em um período de até cinco anos. A primeira parcela deverá ser paga no prazo máximo de 180 dias e, o restante, em parcelas mensais sucessivas.

O pedido de repactuação poderá ser repetido pelo consumidor somente após dois anos do primeiro, contanto que a quitação tenha sido feita dentro do prazo estimado.

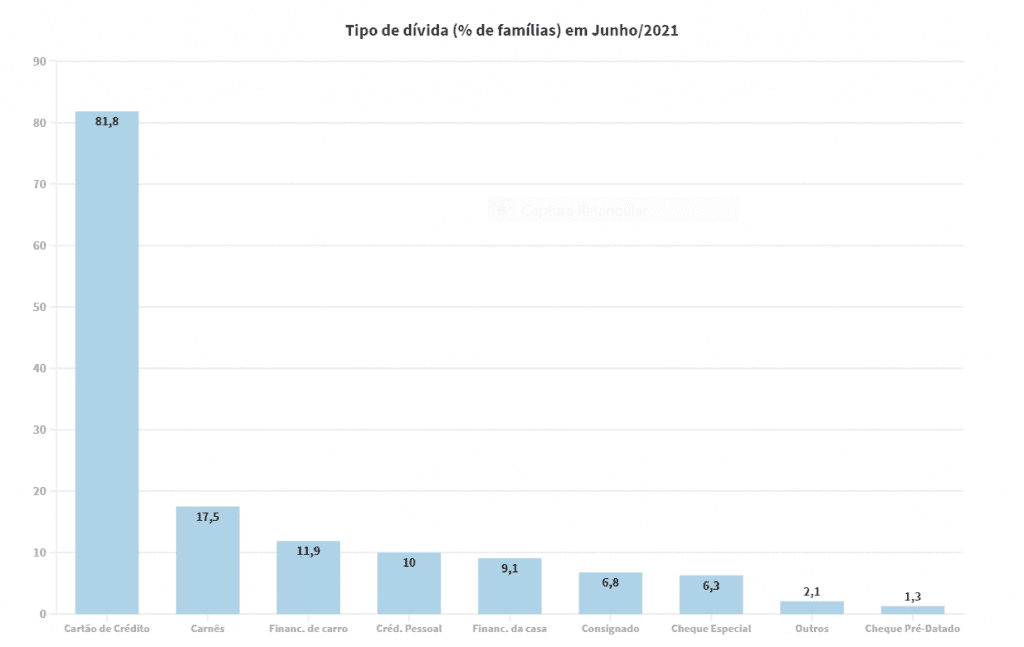

Endividamento cresce no 1º semestre e chega a cerca de 70%

A Pesquisa Endividamento e Inadimplência do Consumidor, da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), apontou que o nível de endividamento registrou forte alta em junho de 2021, com quase 82% de endividados no cartão de crédito.

Ainda segundo a pesquisa, 69,7% das famílias relataram ter dívidas em junho. Entre as famílias de menor renda, o percentual foi ainda maior e atingiu a máxima histórica em 11 anos, com 70,7% de endividados.

Entretanto, as famílias com renda superior a dez salários mínimos também não ficaram de fora. O endividamento chegou a 65,5% no sexto mês do ano, um aumento de mais de 4 pontos percentuais quando comparado ao mesmo período em 2020.

Veja as principais dívidas entre as famílias de acordo com a pesquisa:

Uma das explicações apresentadas na conclusão do estudo para o aumento é o atual cenário do país, que engloba fragilidade no mercado de trabalho, inflação elevada e menor valor no auxílio emergencial para informais.

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas clicando aqui.