Reclamação sobre o empréstimo consignado? O número de reclamações sobre problemas com empréstimo consignado têm aumentado nos últimos anos. Entre as maiores queixas estão a portabilidade de crédito e erro no cálculo do valor pago.

Então, teve problemas com o empréstimo consignado? Saiba o que fazer: como e onde reclamar para ter o problema resolvido.

Primeiros passos

Nem sempre é tão fácil solucionar um problema ou se comunicar com o banco em caso de uma reclamação.

Mas a boa notícia é que muitos bancos têm se preocupado em facilitar esse processo, pensando na qualidade do atendimento aos consumidores.

Especialmente no pós-venda, que é quando muitas vezes as dúvidas ou necessidades surgem. Então saiba como proceder nestas situações.

Procure o Banco em que fez o empréstimo

A dica mais prática e rápida a ser seguida é: procure o banco em que fez o empréstimo.

É preciso lembrar que mesmo que a negociação tenha sido intermediada por um correspondente bancário, o contrato final é sempre entre o banco e o consumidor.

Assim, em caso de reclamação, o tomador do empréstimo deve procurar pessoalmente o banco em que realizou o empréstimo.

Não sendo possível, deve acionar a Ouvidoria do banco ou o Serviço de Atendimento ao Consumidor (SAC). E isso sempre com as informações em mãos, como afirma a Dra. Juliana Motta, advogada especialista em Direito do Consumidor.

É sempre muito importante que o consumidor tenha em mãos o contrato do empréstimo firmado com o banco. Esse é o documento que assegura seus direitos.

Procure o Banco Central (BC)

Procurou o banco e não teve a solicitação resolvida? Não conseguiu ter a dúvida esclarecida?

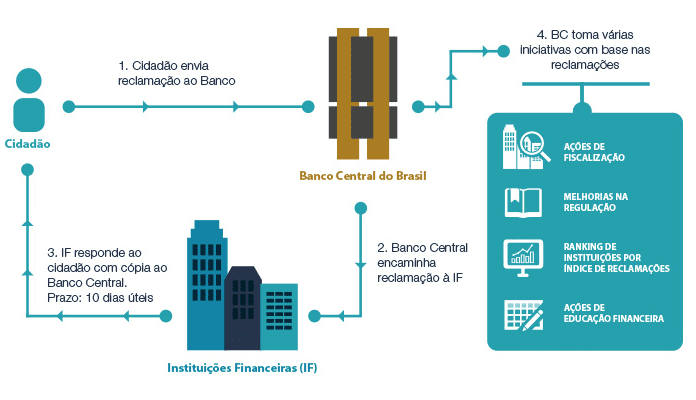

Outra alternativa neste caso é entrar em contato com o Banco Central (BC) para registrar sua manifestação.

Qualquer cidadão pode registrar reclamações sobre os serviços das instituições financeiras. Desta forma, também estarão contribuindo para regulação e fiscalização do sistema financeiro.

No entanto, vale a ressalva de que o BC não tem competência para atuar sobre casos individuais.

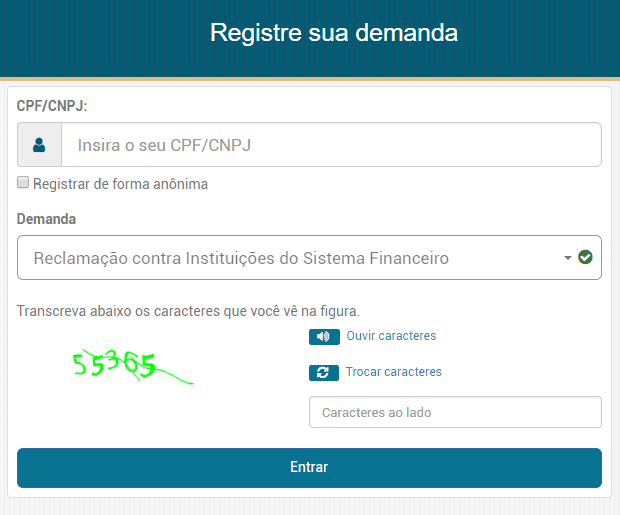

Como abrir uma reclamação na ouvidoria do Banco Central

O consumidor deve acessar o site do Banco Central e informar seus dados pessoais.

O cidadão irá registrar sua manifestação e o BC irá encaminhar a Instituição Financeira. A instituição tem até 10 dias úteis para responder a manifestação do consumidor.

Confira o fluxo de reclamação do Banco Central.

Procure o INSS

Caso a queixa esteja relacionada a um empréstimo não solicitado, por exemplo, o beneficiário também deve procurar imediatamente a Previdência Social ou um dos postos de atendimento do INSS.

O beneficiário que a qualquer momento se sentir prejudicado ou que identificar descumprimento do contrato por parte da Instituição Financeira deverá registrar sua reclamação na Ouvidoria Geral ou através da Central 135.

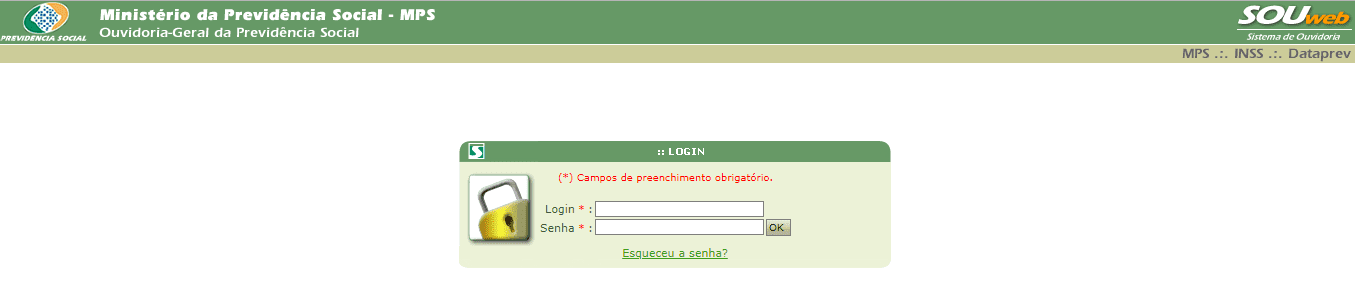

Como abrir uma reclamação na ouvidoria do INSS

Para registrar sua reclamação, o consumidor deve acessar a Ouvidoria Geral na página do Ministério da Previdência Social.

As instituições financeiras também têm 10 dias úteis para responder, a contar da data do recebimento da manifestação pela Diretoria de Benefícios.

Em caso de irregularidade ou desconto indevido na aposentadoria ou pensão dos beneficiários INSS, o banco têm até dois dias úteis para devolver a quantia. Os valores devem ser corrigidos com base na variação da SELIC.

Procure a fonte pagadora

Servidores Públicos Federais – SIAPE que tiverem problemas com o empréstimo consignado também podem procurar o órgão para o qual trabalham ou abrir um termo de reclamação no SIGEPE.

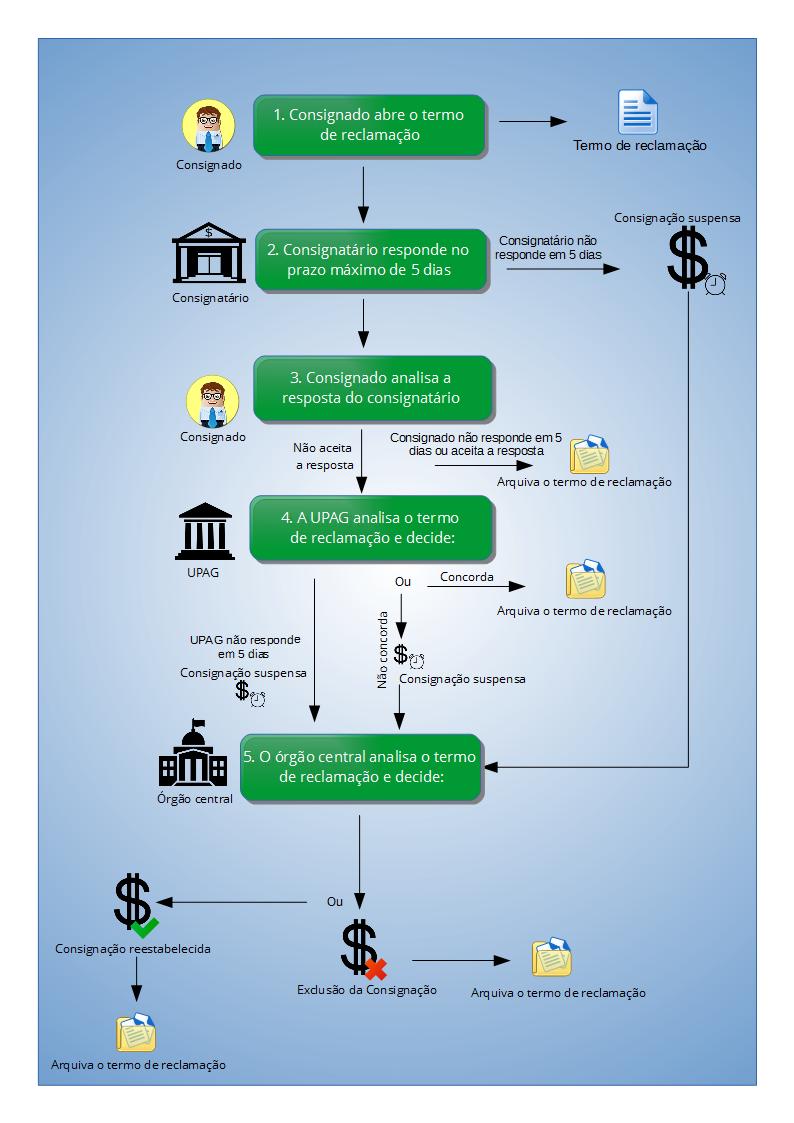

Como abrir um Termo de Reclamação no SIGEPE

O Termo de Reclamação é um questionamento por parte do consignado (tomador do empréstimo) quanto à regularidade de determinada consignação.

Essa manifestação deve ser realizada formalmente por meio de cadastro no SIGEPE, onde serão fornecidas as informações necessárias para averiguação.

O Termo de Reclamação deverá ser registrado no Portal do Servidor, na opção “Sigepe Servidor e Pensionista”.

As unidades ou fontes pagadoras deverão realizar a análise da manifestação na opção “Sigepe Gestor”.

Órgãos ou Instituições de Defesa ao Consumidor

O consumidor que se sentir lesado, pode acionar os Órgãos de Defesa ao Consumidor para requerer os Direitos do Consumidor junto à instituições como Procon ou Reclame Aqui.

Procure um advogado

Na dúvida, sempre consulte um advogado de confiança para buscar orientações. O profissional especializado certamente saberá como contribuir para ajudar a solucionar o problema.

É importante manter guardado em local seguro todos os documentos necessários, especialmente o contrato do empréstimo.

Outra dica útil: tenha fácil os contatos da Ouvidoria dos principais bancos que atuam com crédito consignado no país.

Telefones úteis – Ouvidoria bancos

Aproveite para acessar telefones das ouvidorias das instituições financeiras parceiras da bxblue:

Banco Banrisul

As demandas recebidas pela Ouvidoria Geral do Banrisul são tratadas e respondidas em até 10 dias úteis, conforme estabelecido na resolução nº 4.433 do Banco Central do Brasil.

A reclamação pode ser disponibilizada por e-mail ou telefones.

Telefones: 0800 644 2200 – atendimento de 9h às 17h, de segunda a sexta-feira, exceto feriados.

A Ouvidoria Banrisul disponibiliza também, atendimento ao deficiente auditivo e de fala pelo seguinte telefone: (51) 3215 1068.

Banco do Brasil

Reclamações não solucionadas nos canais habituais do Banco do Brasil (agência, SAC e demais canais de atendimento) podem ser tratadas na Ouvidoria.

O telefone de atendimento é o 0800 729 5678 e o atendimento de 9h às 18h, de segunda a sexta-feira, exceto feriados.

Banco BMG

Ao falar no número 0800 723 2044, de segunda a sexta-feira, das 9h às 18h, os clientes do Banco BMG podem registrar sua manifestação na Ouvidoria.

Banco Bradesco

A Ouvidoria do Banco Bradesco atende de número 0800 727 9933, das 8h às 18h, de segunda a sexta-feira, exceto feriados.

É preciso indicar o(s) protocolo(s) anterior(es) para facilitar a identificação dos processos internamente.

Banco Cetelem

Clientes do Cetelem podem entrar em contato pela Ouvidoria da instituição, caso não se sintam satisfeitos com o retorno dos canais anteriores.

O atendimento é feito por telefone nos números 0800 722 0401 e 0800 020 7410, para aos deficientes auditivos.

O atendimento é das 09:00h às 18:00h (segunda à sexta feira, exceto feriados).

Banco Daycoval

A ouvidoria do Banco Daycoval pode ser acionada após o contato a partir de outros canais. O telefone para contato é o 0800 777 0900. É preciso indicar o número do protocolo anterior de atendimento.

Olé Consignado

A Olé disponibiliza atendimento por correspondência ou telefone. As cartas devem ser encaminhadas através de correspondência, para o seguinte endereço: Rua Alvarenga Peixoto, 974/Térreo – Santo Agostinho, Belo Horizonte/MG CEP: 30.180-120.

O atendimento telefônico é no número 0800 726 7404. O atendimento ocorre de 9h às 18h, de segunda a sexta-feira, exceto feriados.

Banco Pan

A Ouvidoria do Banco Pan disponibiliza um canal de atendimento digital exclusivo para quem já acionou os canais de atendimento PAN e a solução apresentada não foi satisfatória.

É possível acompanhar a reclamação pelo site ou pelo telefone abaixo.

Telefone: 0800 776 9595. Atendimento de 9h às 18h, de segunda a sexta-feira, exceto feriados.

Financeira BRB

Clientes da Financeira BRB podem acionar os serviços disponíveis na Ouvidoria por correspondência, ao enviar sua reclamação para o Setor Bancário Sul, Qd.1, Ed. Brasília, 14ª andar – CEP 70.072-900.

Além desse canal, os clientes também podem falar no telefone 0800-6421105, de segunda a sexta-feira, das 8 às 18h.

Saiba quais são as reclamações mais frequentes contra as instituições financeiras.

Reclamações mais frequentes

Entre as dez reclamações mais frequentes, segundo dados do Banco Central, no primeiro trimestre de 2018 estão:

- Irregularidades relativas a integridade, confiabilidade, segurança, sigilo ou legitimidade das operações e serviços, exceto as relacionadas a cartão de crédito, cartão de débito, internet banking e ATM;

- Oferta ou prestação de informação a respeito de produtos e serviços de forma inadequada;

- Irregularidades relativas a integridade, confiabilidade, segurança, sigilo ou legitimidade das operações e serviços relacionados a cartões de crédito;

- Débito em conta de depósito não autorizado pelo cliente;

- Prestação de serviço de forma irregular em conta-salário;

- Cobrança irregular de tarifa por serviços não contratados;

- Insatisfação com a resposta recebida da instituição financeira referente à reclamação registrada no BCB (Banco Central do Brasil);

- Irregularidades relativas a integridade, confiabilidade, segurança, sigilo ou legitimidade das operações e serviços disponibilizados em internet banking;

- Restrição à realização de portabilidade de operações de crédito consignado relativas a pessoas naturais;

- Irregularidades relativas a integridade, confiabilidade, segurança, sigilo ou legitimidade das operações e serviços disponibilizados em ATM;

Em relação ao consignado as principais reclamações, em função do número de registros estão associadas à:

- Irregularidades relativas a integridade, confiabilidade, segurança, sigilo ou legitimidade das Restrição à realização de portabilidade de operações de crédito consignado relativas a pessoas naturais;

- Concessão de crédito consignado sem a formalização do título adequado;

- Concessão de crédito consignado mediante a formalização de título adequado com base em documentação falsa;

- Irregularidades relacionadas ao fornecimento de documento para liquidação antecipada de operações de crédito consignado;

- Irregularidades relacionadas ao fornecimento de informações sobre operações de crédito consignado (pessoa natural);

- Ausência de título adequado relativo a cartão de crédito consignado;

- Irregularidades relacionadas ao fornecimento de contratos de operações de crédito consignado;

- Utilização incorreta da taxa de desconto no cálculo do valor presente relacionadas às operações de crédito consignado;

Saiba os cuidados necessários ao contratar um empréstimo consignado.

Cuidados ao contratar um Empréstimo Consignado

Por se tratar de um dívida de longo prazo, todo empréstimo deve ser contratado com cautela e segurança. Afinal, ninguém quer ter problemas ou perder tempo com reclamações ou inconveniências, não é verdade?

Saiba quais são os 10 cuidados que você deve ter ao contratar um empréstimo consignado e como evitar os golpes mais comuns.

Um das dicas mais importantes antes de assinar qualquer contrato é fazer uma simulação online do empréstimo consignado, como orienta o especialista em finanças Paulo Santos:

Essa é a chance do consumidor não apenas comparar as melhores ofertas entre os bancos, mas também consultar os valores e condições disponibilizadas, avaliando o melhor negócio.

Se contratado e bem utilizado o empréstimo consignado pode ajudar e facilitar a vida de quem precisa de dinheiro, mas não abre mão da tranquilidade.

Quer fazer um empréstimo consignado?

A bxblue pode te ajudar a contratar o consignado que você está precisando! Compare propostas de crédito consignado de diferentes bancos e escolha a melhor para você.