O empréstimo consignado é uma das principais modalidades de crédito da atualidade: o Relatório de Cidadania Financeira 2021, do Banco Central, ressalta que para pessoas maduras (60+) “o crédito com maior saldo é o pessoal com consignação”. E uma das principais vantagens deste tipo de crédito são as taxas do consignado, haja vista apresentarem juros que são um dos menores do mercado.

Entretanto, para garantir a melhor oferta de fato, é fundamental conhecer a fundo todos os encargos atrelados a esse tipo de operação financeira. De modo geral, por meio dos juros e demais despesas que compõem esse tipo de crédito é possível definir qual linha melhor se adequa às necessidades de cada interessado.

A seguir, confira mais detalhes sobre a modalidade, descubra quais são as principais taxas aplicáveis nesse tipo de empréstimo e veja como garantir empréstimo consignado mais barato.

O que é o empréstimo consignado?

O empréstimo consignado é uma espécie de crédito cujas regras beneficiam uma parcela específica de pessoas.

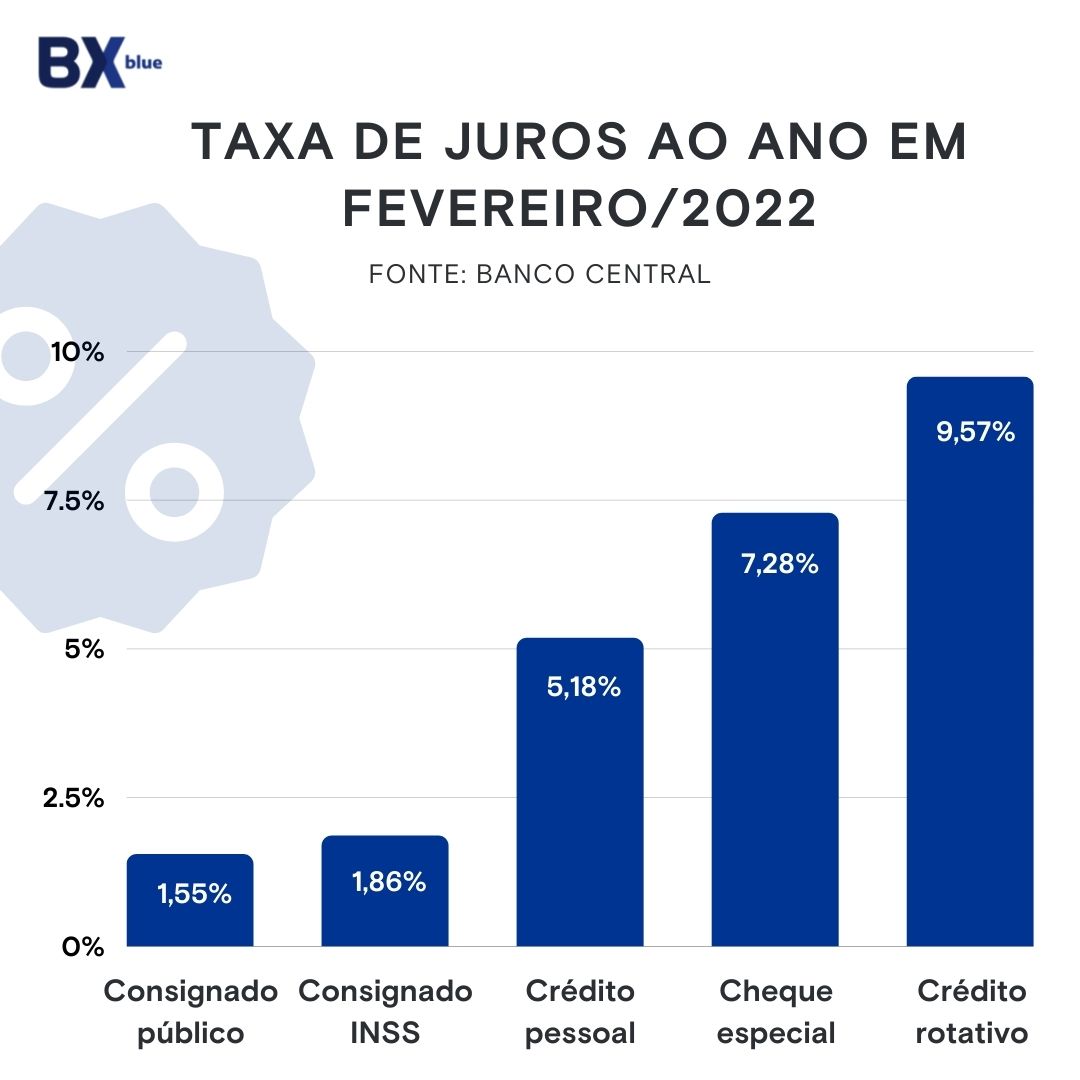

Tais vantagens estão atreladas a suas taxas de juros e demais condições de contratação, especialmente quando comparadas a outras modalidades de empréstimo. Em relação ao cheque especial, rotativo do cartão ou empréstimo pessoal, por exemplo, o consignado oferece condições muito mais baratas, como é possível comprovar na imagem abaixo:

Basicamente, ao decidir tomar o crédito emprestado, a pessoa interessada autoriza a instituição consignatária a descontar automaticamente do seu salário ou benefício previdenciário as parcelas referentes ao crédito contratado. Com isso, o risco de inadimplência é reduzido consideravelmente e, em contrapartida, são ofertadas menores taxas, bem como melhores condições para pagamento.

Na prática, o empréstimo consignado funciona como uma espécie de empréstimo com garantia, já que a liberação do crédito está condicionada à fonte de renda garantida.

Quais são os tipos de empréstimo consignado?

Os bancos normalmente oferecem quatro tipos de consignado. São eles:

- Consignado público: disponível para servidores federais, estatuais e municipais, bem como civis e militares

- Consignado INSS: voltado para aposentados, pensionistas e pessoas que recebem o BPC (Benefício de Prestação Continuada)

- Consignado para trabalhadores de empresas privadas: disponível para trabalhadores celetistas que atuam em empresas conveniadas aos bancos

- Consignado com garantia: tipo de consignado em que o tomador pode usar até 10% do FGTS (Fundo de Garantia do Tempo de Serviço), além da multa rescisória, como garantia de pagamento da dívida

Quais são as vantagens da modalidade?

São várias as vantagens aos consumidores com operações de empréstimo consignado em detrimento de outros tipos de empréstimos. Veja as principais a seguir.

Contratação simplificada

O empréstimo consignado pode ser contratado de maneira rápida e desburocratizada, uma vez que o processo é simples, podendo até mesmo ser efetivado por meio da internet — dispensando a necessidade de passar horas e horas em filas bancárias.

Além disso, o trâmite para contratação do crédito demanda a apresentação de documentos convencionais, como RG, CPF, comprovante de residência e recibo de salário ou benefício previdenciário, quando se tratar do consignado para aposentados e pensionistas do INSS.

Rápida disponibilização do crédito

Tendo em vista a desburocratização da contratação do consignado, a liberação do crédito ocorre rapidamente. Sendo assim, trata-se de um tipo de empréstimo que pode ser especialmente útil em situações emergenciais.

Cabe destacar que a liberação tende a ser concluída entre 3 e 5 dias úteis. Em alguns casos, porém, o depósito do crédito consignado pode cair na conta do titular do empréstimo até mesmo nas primeiras horas após aprovação e averbação do contrato do consignado.

Menor taxa de juros

Além de, naturalmente, oferecer menores taxas de juros em razão da garantia do pagamento via desconto automático em folha, o empréstimo consignado também possui um teto para os juros. No caso do consignado INSS, as taxas de juros não podem ultrapassar 2,14% ao mês e, para o consignado público, o limite é de 2,05% ao mês.

Para comparação, as taxas do cheque especial, por exemplo, podem ultrapassar a casa dos 7% ao mês, de acordo com a última atualização da taxa de juros do cheque especial para pessoa física, emitido pelo Banco Central.

Outro ponto de destaque é que na modalidade, as taxas são pré-fixadas, ou seja, o tomador já sabe quanto terá de desembolsar mensalmente até o fim do contrato antes mesmo da assinatura.

Prazos estendidos

Mais uma vantagem do empréstimo consignado diz respeito ao prazo disponibilizado para quitação do contrato. É possível ter entre 6 e 96 meses para pagar as parcelas, dependendo do valor liberado. Em via de regra, o crédito é facilitado em até 84 meses para beneficiários do INSS, até 96 meses para servidores públicos e pode chegar em até 48 meses, no caso de trabalhadores com carteira assinada.

Liberação para negativados

Considerando que o empréstimo consignado é uma modalidade exclusiva para categorias que dispõem de renda estável, a análise de crédito não considera informações financeiras constantes no SPC ou Serasa, por exemplo. Assim, além de garantir maior agilidade na liberação do empréstimo, o benefício pode ser concedido a tomadores negativados ou com histórico negativo de crédito.

Alternativa para quitar dívidas altas

O empréstimo consignado é uma modalidade de taxas de juros mais baixas e diversas facilidades para o pagamento. Sendo assim, é comum que seja utilizado como alternativa às linhas de crédito tradicionais, já que estas incorrem em um custo mais alto. Dessa maneira, ele pode ser utilizado para pagar despesas com o cartão de crédito, quitar financiamentos imobiliários, veiculares, entre outras dívidas altas.

Na prática, a pessoa negocia seus gastos com as demais modalidades de crédito e, com o empréstimo consignado, pode quitar à vista suas dívidas anteriores, muitas vezes com desconto, centralizando todo o seu débito em um lugar. Assim, acaba substituindo uma dívida mais cara por outra de juros menores e de parcelas fixas.

Afinal, por que as taxas do consignado são menores?

A forma de pagamento é uma das principais características do empréstimo consignado — e é justamente isso que diferencia a modalidade das demais. Isso acontece porque a cobrança das parcelas ocorre diretamente na folha de pagamento ou benefício dos tomadores, isto é, antes mesmo deles receberem o pagamento mensal, o valor é debitado.

Ao contrário do que ocorre em outros tipos de empréstimo, por exemplo, já que o desconto se dá por meio de boletos bancários. Portanto, o pagamento garantido oferece maior segurança às instituições financeiras que, por sua vez, disponibilizam taxas de juros menores, afinal, há menor risco de inadimplência ou até mesmo atrasos.

Quais as taxas do consignado?

Quando determinado indivíduo contrata o consignado, não é somente as taxas de juros que serão consideradas no custo final da operação financeira.

Além das taxas, acrescentam-se também encargos, tributos e demais despesas operacionais. Além disso, eventualmente o valor do empréstimo pode incluir a contratação de serviços não obrigatórios, como o caso do seguro prestamista.

Entenda como funciona cada despesa que compõe as taxas do consignado.

Custo Efetivo Total

Também conhecido como CET, o Custo Efetivo Total nada mais é do que uma taxa que inclui todas as despesas e encargos decorrentes das operações de crédito. Nesse contexto, à medida em que aumenta o Custo Efetivo de um empréstimo consignado, maior passa a ser o valor devido à instituição financeira.

Dessa maneira, o CET discrimina tudo aquilo que deve ser pago mensalmente em cada parcela, tendo em vista o prazo que foi estabelecido entre as partes na assinatura do contrato de empréstimo. Em síntese, está incluído no CET as seguintes taxas:

- juros da operação de crédito;

- análise de crédito;

- IOF (Imposto Sobre Operações Financeiras);

- TAC (Taxa de Abertura de Crédito);

- despesas administrativas e demais encargos referentes a manutenção do cadastro, entre outras tarifas.

Taxa de juros (nominal e efetiva)

A taxa de juros nominal é, em termos simples, aquela cujo percentual atribuído difere-se do tempo em que o empréstimo renderá. A taxa nominal é representada por um período de doze meses e, portanto, quando o empréstimo está fixado em 35% ao ano, por exemplo, este refere-se à taxa nominal.

Nesse sentido, a taxa efetiva nada mais é do que aquele em que o período da capitalização do empréstimo é fielmente representado. Logo, a taxa efetiva, como o próprio nome sugere, é um indicador de quanto custará efetivamente determinada operação financeira.

IOF

O Imposto sobre Operações Financeiras, também representado pela sigla IOF, se refere à taxa aplicada sobre consignado e qualquer operação financeira e tem como finalidade gerar receita para a União. Sendo assim, além dos empréstimos consignados, financiamentos, cartões de crédito, cheque especial, operações de câmbio e investimentos, bem como a contratação de seguros e demais empréstimos convencionais podem ser aplicados o IOF.

Tal tributação se dá de acordo com o tipo de operação e, portanto, para conferir o custo exato da despesa com o Imposto sobre Operações Financeiras, é preciso verificar a discriminação de taxas no CET, já que essa é uma informação que deve constar no contrato de empréstimo.

Taxa de análise de crédito

A taxa de análise de crédito ou de cadastro, como também é conhecida, trata-se de despesa aplicada pelas instituições financeiras em razão da abertura de crédito cujo início do relacionamento entre o tomador e o banco se dá a partir da avaliação do perfil de crédito do interessado.

Na prática, é considerada uma espécie de “manutenção” em razão das despesas operacionais com os serviços de crédito oferecidos. Cabe lembrar que no crédito consignado dispensa-se a necessidade de ter conta no banco em que será feita a operação, porém, o interessado deve abrir um cadastro em tal instituição para a análise de crédito.

TAC (Taxa de Abertura de Crédito)

Diferentemente da taxa de análise de crédito, a taxa de abertura de crédito (TAC) é uma despesa atrelada à concessão de crédito e cobrada pelos bancos de acordo com a política de crédito de cada instituição. Normalmente, este valor tende a girar em torno de R$ 500 e R$ 600, sendo liquidado ao longo do contrato à medida em que as parcelas são pagas.

Apesar da diluição do valor em relação ao prazo total do empréstimo, é válido destacar a importância de se verificar a aplicação desta taxa, uma vez que ela também deve estar descrita no contrato. Ademais, destaca-se também a proibição de cobrança da TAC em caso de empréstimo consignado para beneficiários da Previdência Social.

Taxa de manutenção de cadastro e administrativas

Por fim, algumas instituições financeiras e correspondentes bancários podem aplicar taxas diversas para a manutenção do cadastro, bem como demais despesas administrativas. Esse tipo de custo, por sua vez, deve ser verificado junto ao banco de interesse, uma vez que essa cobrança depende das políticas de crédito de cada agente financeiro.

Taxa – empréstimo consignado: qual a diferença entre as obrigatórias e opcionais?

Em se tratando do crédito consignado, há taxas que podem ser consideradas obrigatórias, enquanto também existem aquelas de caráter opcional. Dessa forma, os interessados pelo empréstimo devem optar ou não pela contratação, como o próprio nome sugere; dentre as taxas opcionais, destaca-se o seguro prestamista.

De modo geral, esse tipo de seguro é uma alternativa criada para gerar maior tranquilidade para o tomador e a instituição consignatária, especialmente mediante a descontinuidade de pagamentos regulares. Sendo assim, o seguro prestamista é indicado para situações de emergência no qual, por algum motivo, o indivíduo deixa de efetuar o pagamento ou atrasa a quitação das parcelas.

Diferentemente do que muitas pessoas imaginam, o seguro prestamista, embora importante, não se trata de uma contratação obrigatória, salvo em casos de aquisição de bem móveis e imóveis. Por outro lado, como disposto pela Resolução Nº 365/2018, o seguro prestamista é um item legal, sobretudo quando se trata de dívidas longas e mais caras, cujo risco de inadimplência também é maior.

Como verificar as taxas cobradas no empréstimo consignado?

Qual a taxa do consignado?

O Conselho Monetário Nacional obriga as instituições financeiras a fazerem a discriminação do CET correspondente a encargos, taxas e demais despesas cobradas em operações de crédito, incluindo o empréstimo consignado.

Desse modo, os interessados podem ter acesso a todas as informações relacionadas ao seu crédito. Em contrapartida, conferir o cálculo consignado no Custo Efetivo Total pode contribuir diretamente para garantir uma linha mais barata, uma vez que nem sempre a menor taxa de juros significa que o empréstimo é de fato o mais barato.

- Não perca: O que é e quais as vantagens do Registrato

Vale lembrar que o CMN determina que as instituições consignatárias devem informar o CET tanto nos contratos, quanto em outros documentos, como fichas cadastrais, pré-contratos, materiais de comunicação audiovisual — em que são divulgados detalhes do empréstimo (como o valor de parcelas, taxa de juros, etc).

Portanto, antes de finalizar a assinatura do consignado, é vital analisar as ofertas disponíveis nos mais diversos bancos. Afinal, comparar o custo da operação em instituições financeiras pode contribuir para garantir a melhor oferta de consignado.

Para quem deseja descobrir quais taxas do consignado cabem no seu bolso, o simulador gratuito da BX Blue – que funciona uma calculadora do consignado, assegura a pesquisa fácil e rápida da proposta ideal de empréstimo consignado.

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas clicando aqui.