O termo de reclamação conhecido também como o termo de reclamação do consignado é um recurso para que o Servidor Público Federal (SIAPE) possa fazer contestações sobre as consignações que são descontadas direto na folha de pagamento.

No geral, isso pode ocorrer por divergências contratuais, práticas abusivas das instituições financeiras ou até mesmo por fraude. Veja o passo a passo para preencher o documento pelo SIGEPE e ter o caso avaliado.

O que é o Termo de Reclamação do Consignado?

O termo de reclamação pode ser entendido facilmente como uma ferramenta online para que o Servidor ativo, inativo ou pensionista comunique expressamente alguma irregularidade referente a:

- descontos indevidos ou em valores diferentes do empréstimo consignado;

- descontos indevidos ou em valores diferentes da previdência privada;

- Outros descontos.

No caso do crédito cujas parcelas estão vinculadas com o salário é, portanto, chamado de termo de reclamação do consignado e pode ser relacionado ao empréstimo ou ao cartão consignado.

Quem pode preencher o termo de reclamação do consignado?

Todos os Servidores ativos ou aposentados, além dos pensionistas que tiverem o login para acesso ao SIGEPE Servidor ou Pensionista ou ao aplicativo SIGEPE Mobile.

As solicitações são realizadas somente de forma eletrônica e pelo sistema oficial da Administração Pública Federal e do Governo do Distrito Federal: o SIGEPE.

Em quais situações solicitar a averiguação?

Como acessar o Termo de Reclamação do Consignado pelo SIGEPE?

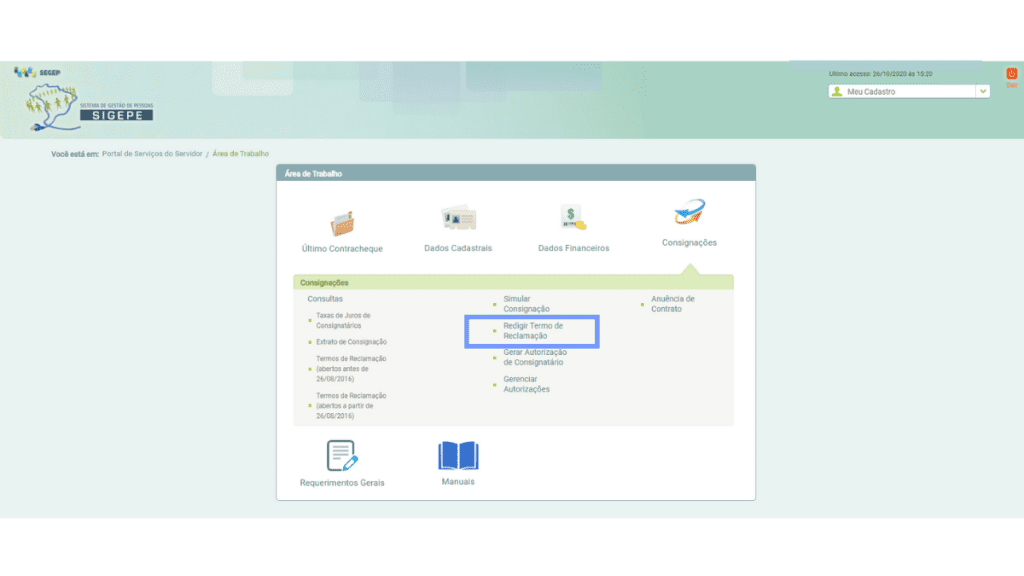

Para preencher o documento é preciso logar na conta do SIGEPE Servidor e Pensionista, pelo SIGAC. Depois, basta clicar no menu “Consignações” e depois em “Redigir Termo de Reclamação”.

Antes de prosseguir, é preciso ter ciência de que esta ação irá abrir uma sindicância interna e, por isso, qualquer uso indevido do termo de reclamação do consignado pode ter também consequências para o próprio Servidor como a instauração de um Processo Administrativo Disciplinar (PAD).

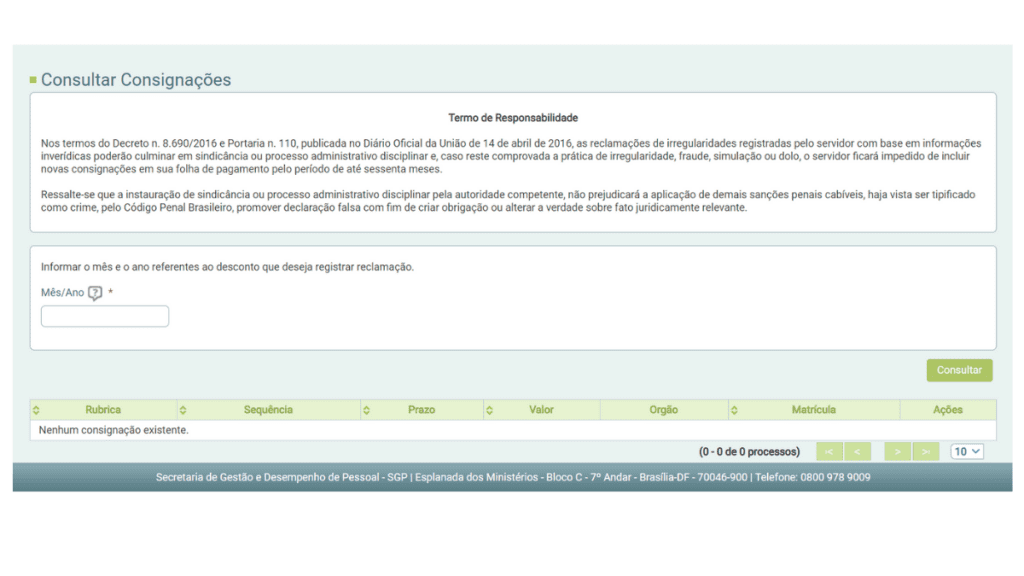

Veja em detalhes o que diz o termo de responsabilidade do SIGEPE:

Nos termos do Decreto n. 8.690/2016 e Portaria n. 110, publicada no Diário Oficial da União de 14 de abril de 2016, as reclamações de irregularidades registradas pelo servidor com base em informações inverídicas poderão culminar em sindicância ou processo administrativo disciplinar e, caso reste comprovada a prática de irregularidade, fraude, simulação ou dolo, o servidor ficará impedido de incluir novas consignações em sua folha de pagamento pelo período de até sessenta meses.

Ressalte-se que a instauração de sindicância ou processo administrativo disciplinar pela autoridade competente, não prejudicará a aplicação de demais sanções penais cabíveis, haja vista ser tipificado como crime, pelo Código Penal Brasileiro, promover declaração falsa com fim de criar obrigação ou alterar a verdade sobre fato juridicamente relevante.

Estando de acordo, será preciso inserir no campo abaixo, o mês e o ano do desconto indevido, sendo dois dígitos para o mês e quatro para o ano e clicar no botão “Consultar”:

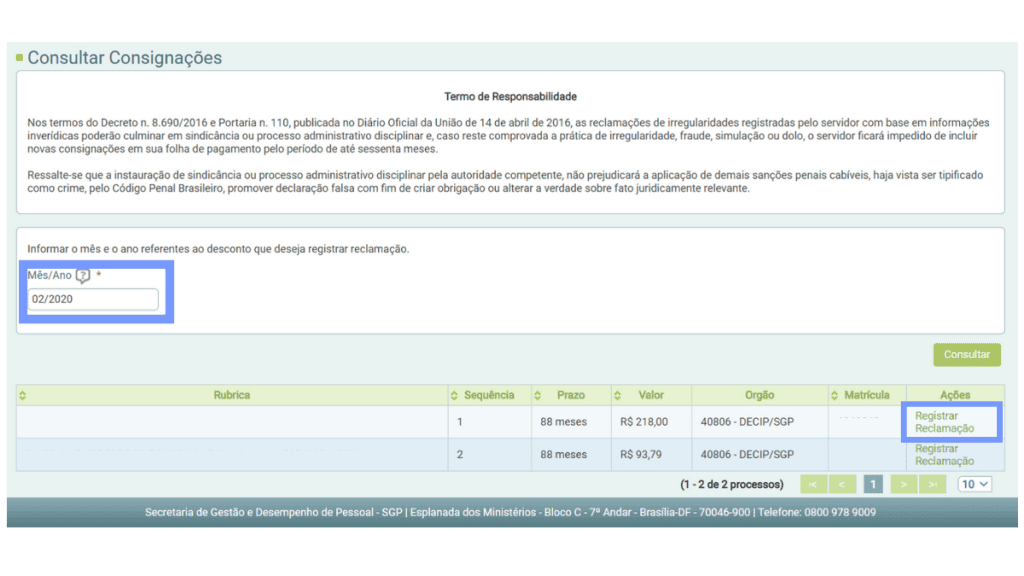

O sistema fará uma busca nas consignações autorizadas ou preenchidas anteriormente, para que o Servidor possa identificar em qual contrato consta a ocorrência.

Ao localizar o(s) respectivo(s) contrato(s) é necessário clicar em “Registrar Reclamação”, selecionar um motivo e dar uma justificativa que comprove a manifestação.

Para finalizar basta clicar em “não sou um robô” e em “Registrar Termo de Reclamação”.

Práticas vedadas pelo consignatário

Entre as práticas não autorizadas pelas instituições financeiras estão:

- Consignar em folha sem autorização prévia e forma do consignado;

- Consignar em folha sem o correspondente crédito do valor contratado pelo consignado;

- Manter consignação de empréstimo ou financiamento referente a contrato já liquidado.

Vale lembrar que mesmo com a dupla anuência que foi implementada neste ano, estas situações podem ocorrer, infelizmente.

Leia também: O que é e como funciona a dupla anuência do SIGEPE?

Outro caso que é comum é quando ocorre a portabilidade de crédito. É importante observar, no entanto que, muitas vezes, a parcela descontada se refere ao mês anterior, devido a data de fechamento da folha.

Assim, mesmo que uma negociação tenha sido concluída no mês anterior, sua conclusão pode demorar de 15 a 20 dias úteis. Por isso, a consignação pode ser processada normalmente no próximo pagamento.

Em caso de desaverbação de um contrato já quitado ou cancelado e consequente liberação da margem consignável, o prazo estimado é de 3 a 5 dias.

Análise e prazos

Ao receber o comunicado, a Unidade Pagadora (UPAG) irá avaliar a procedência e histórico e fará o encaminhamento à instituição financeira emitente do contrato.

A consignatária tem até 5 dias, em média, para se manifestar. Se estiver de acordo deverá proceder com a devida correção. Se não responder, o pedido será enviado a Divisão de Encaminhamento e a UPAG irá corrigir a folha de pagamento.

A Divisão de pagamento tem prazo igual para avaliar a demanda e pode ainda solicitar outras informações ou documentos de ambas partes. Se a manifestação não proceder, o processo é arquivado. Do contrário é encaminhado à Secretaria de Gestão e Desenvolvimento de Pessoal do Ministério da Economia – SGP/ME para suspensão do desconto.

Vale lembrar que esta última pode suspender o desconto citado e futuros e/ou aplicar penalidades ou sanções à consignatária, assim como também rever o termo de reclamação do consignado novamente.

O Servidor será comunicado sobre a análise do processo via e-mail. O endereço é o que consta registrado no sistema.

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas clicando aqui.