O Banco Central anunciou recentemente um novo sistema de pagamentos. O PIX é um sistema de pagamentos instantâneos que irá facilitar o dia a dia dos bancos, das empresas e das pessoas.

Se você ainda não conhece essa tecnologia, aproveite para saber o que é, quando poderá usar e suas vantagens.

O que é o PIX?

O sistema de pagamento eletrônico PIX é um sistema de pagamentos instantâneos. Segundo o Banco Central os pagamentos instantâneos são as transferências monetárias eletrônicas na qual a transmissão da ordem de pagamento e a disponibilidade de fundos para o usuário recebedor ocorre em tempo real e cujo serviço está disponível durante 24 horas por dia, sete dias por semana e em todos os dias no ano.

O modelo nacional é baseado no modelo RTP (Real-Time Payments System), lançado nos Estados Unidos em 2017. Esse é o sistema de pagamentos em tempo real que todas as instituições financeiras do país usam.

Diferente de como é hoje, as novas operações ocorrerão sob novas regras. Veja quais são as principais mudanças:

Transferências em qualquer dia do ano

- Como é hoje: os bancos tradicionais só operam em dias úteis;

- Como será com o PIX: disponível sete dias da semana, incluindo feriados.

Sem limite de horário

- Como é hoje: as transações só podem ser efetuadas dentro do chamado “horário bancário”;

- Como será com o PIX: as transferências poderão ser realizadas 24h por dia.

Com crédito instantâneo

- Como é hoje: as transações tipo DOC (Documento de Ordem de Crédito) e TED (Transferência Eletrônica Disponível), que são as mais utilizadas, têm restrições de dia, horário e valor. O DOC tem limite máximo de R$ 4.999,99 e cai na conta indicada somente no próximo dia útil. Na TED não existe valor mínimo e a transferência é feita no mesmo dia até às 17h, no entanto, a taxa cobrada é maior;

- Como será com o PIX: disponibilização de crédito imediatamente na conta do recebedor, em segundos.

Pagando mais barato

- Como é hoje: os bancos podem definir se vão cobrar ou isentar os clientes e o valor cobrado;

- Como será com o PIX: as operações também poderão ser tarifadas, mas espera-se que o custo seja inferior ou zerado em função da entrada de novos players no mercado.

Entenda o objetivo do Banco Central com a criação desse novo sistema.

Objetivo

O objetivo do novo sistema é agilizar os pagamentos e transferências entre pessoas, empresas e órgãos governamentais.

Assim, os usuários poderão contar com mais uma alternativa além do DOC, TED, cheque, boleto e cartões de crédito – que são os dos modelos mais comuns.

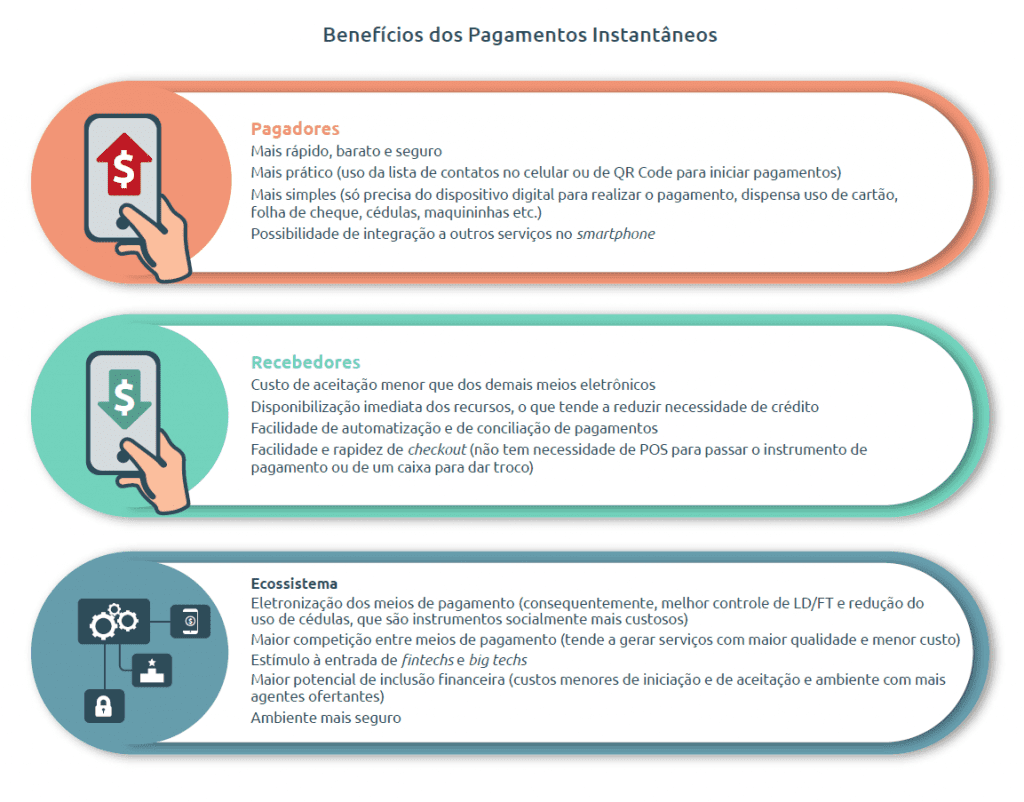

Entre as vantagens do PIX e dos pagamento instantâneos destacam-se:

Como o PIX funcionará na prática?

O processo do PIX ocorrerá de forma muito parecida com a atual, mas será muito mais rápido. Para usar o PIX, tanto o pagador quanto o receber terão que ter uma conta em um banco, fintech ou instituição de pagamento, normalmente.

As contas poderão ser contas correntes, poupança ou de pagamentos e, o fato do solicitante e do recebedor terem contas na mesma instituição financeira não será mais relevante. O mesmo vale para o dia ou horário da operação.

Os pagamentos e transferências ocorrerão de forma instantânea e serão feitos a partir do uso de informações também como CPF, CNPJ, e-mail, e-mail ou número de celular. A novidade é que até os dois tipos QR Codes (estático ou dinâmico) também poderão ser lidos para efetuar as transações.

Os pagamentos instantâneos podem ser utilizados para transferências:

- entre pessoas;

- entre pessoas e estabelecimentos comerciais, incluindo comércio eletrônico;

- entre estabelecimentos, como pagamentos de fornecedores, por exemplo;

- para transferências envolvendo entes governamentais, como pagamentos de taxas e impostos;

- pagamentos de salários e benefícios sociais e e de convênios e serviços.

Portanto, os pagamentos de contas e boletos, assim como o recolhimento de impostos e de taxas de serviços serão muito mais práticos.

Saiba agora em quanto tempo o sistema estará disponível.

Prazo para adequação dos bancos

As instituições financeiras terão até a primeira quinzena de novembro para adequar à sua tecnologia, que é a previsão de quando o sistema começará a funcionar efetivamente. Essa regra é válida para aqueles que tem mais de 500 mil clientes.

Como o PIX deve impactar o Empréstimo Consignado?

Todo novo empréstimo consignado que um beneficiário INSS ou Servidor Público contrata, é creditado em uma conta bancária em seu nome. Esse processo também ocorre de forma eletrônica entre bancos. Ou seja, entre o banco credor e o banco em que o titular do empréstimo é correntista.

Para a liberação do valor em conta, o contrato precisa ser antes averbado, autorizando assim a operação. Vale lembrar que o consignado tem suas parcelas mensais descontadas direto do benefício ou salário dos contratantes. Por isso, necessita de confirmação do solicitante, do banco contratado e do órgão pagador que é o responsável por consignar o valor das parcelas e quitar a parcela.

O prazo para esse processo é, em média, de 4 a 5 dias úteis. No entanto, com o PIX espera-se que essa etapa final da contratação do empréstimo consignado também possa ser reduzida. Assim, o dinheiro cairá na conta bancárias mais rapidamente.

As operações de portabilidade – que transfere a dívida de um cliente de um banco para o outro, também devem ter seus prazos reduzidos (hoje o período médio é de 15 a 20 dias úteis).

O PIX deve favorecer, portanto, todos os agentes do ecossistema financeiro. E, no caso dos empréstimos pessoais, o usuário final, melhorando a qualidade dos serviços e sua experiência, além de possivelmente reduzir seus custos.

Quer fazer um empréstimo consignado?

A bxblue pode te ajudar a contratar o consignado que você está precisando! Compare propostas de crédito consignado de diferentes bancos e escolha a melhor para você.