Mais da metade dos idosos tiveram dificuldade em pagar as contas entre agosto de 2020 e janeiro de 2021, de acordo com a pesquisa “Vida financeira e preparo para a terceira idade”. Dentre os problemas enfrentados pela terceira idade, 53,6% relataram ter deixado de pagar ou ter feito o pagamento de alguma conta com atraso.

O objetivo do estudo feito pelo CNDL (Confederação Nacional de Dirigentes Lojistas) e pelo SPC (Serviço de Proteção ao Crédito), em parceria com a Offerwise Pesquisas, foi investigar o estilo de vida, expectativa de vida e planos para o futuro da terceira idade.

Outros pontos de destaque da pesquisa vão para a revelação da piora no padrão de vida, a menção à poupança como principal forma de investimento e à contratação de empréstimo para familiares ou amigos.

Neste cenário, a bxblue preparou um guia completo para tomar empréstimo de forma consciente, que busca informar aposentados e pensionistas sobre como fazerem melhores escolhas financeiras.

Continue a leitura para ver os detalhes a respeito da situação financeira dos idosos e do guia recém-lançado pela bxblue.

Sobe percentual de idosos com dificuldade nos pagamentos

O percentual de idosos que deixou de pagar ou pagou uma conta com atraso aumentou 17 pontos percentuais quando comparado à edição de 2018 (36,7%) da pesquisa e chegou a 53,6%.

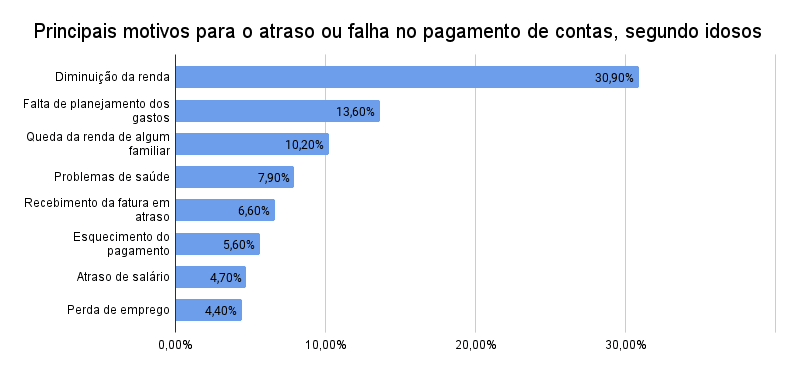

A principal causa apresentada para a dificuldade em pagar as contas foi a diminuição da renda, seguida de falta de planejamento com os gastos e queda da renda de algum familiar.

As contas com maior atraso ou falta de pagamento foram, respectivamente, a de luz (23,6%), cartão de crédito (19,9%), água (17,3%) e IPTU (14,6%).

Endividamento das famílias brasileiras

A alta do endividamento da população também foi pauta da pesquisa “Endividamento e Inadimplência do Consumidor”, da CNC (Confederação Nacional de Comércio de Bens, Serviços e Turismo), com dados referentes a junho de 2021. De acordo com a análise, 7 a cada 10 famílias brasileiras encerraram o primeiro semestre endividadas.

Entre as famílias de menor renda, o volume de endividados ultrapassou 70% e tornou-se o maior em 11 anos. O percentual geral também foi maior em comparação ao mês de maio, com crescimento de 1,7 ponto percentual.

Em meio ao aumento de dívidas surgiu a lei que previne superendividamento

Na última sexta-feira, 2/7, entrou em vigor a Lei 14.181/2021, que trata do superendividamento do consumidor brasileiro.

A nova legislação altera trechos do Código de Defesa do Consumidor e do Estatuto do Idoso a fim de garantir práticas de crédito responsável e prevenir a condição de superendividamento, que é quando o consumidor se encontra em uma situação na qual se vê incapaz de pagar suas dívidas sem comprometer sua subsistência.

Cerca de 30 milhões de brasileiros se encontram nessa condição atualmente, segundo dados divulgados pelo Idec (Instituto Brasileiro de Defesa do Consumidor).

Como forma de combater a situação, a nova lei conta com propostas que incluem incentivo à educação financeira, garantia de práticas de crédito responsável e tratamento judicial ou extrajudicial do superendividamento.

Para 42% dos idosos, padrão de vida piorou na terceira idade

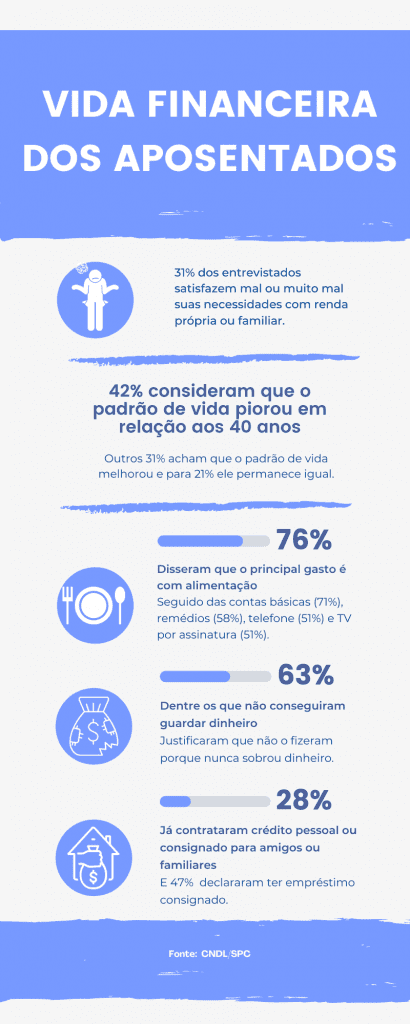

Segundo o levantamento da CNDL, com foco nos idosos, a falta de organização financeira ou impossibilidade de fazer uma reserva podem resultar na má ou muito má satisfação das necessidades com a renda própria para 33,3% dos entrevistados.

Outros 31,9% têm as necessidades bem ou muito bem satisfeitas e 30,8% afirmam que a renda pessoal é a conta certa para atender todas as necessidades.

E embora 31% dos idosos tenham constatado uma melhora no padrão de vida, quando comparado aos 40 anos, 42% consideram que esse padrão piorou.

Ao analisar os dados por faixa etária ou por classe social, a avaliação negativa é ainda maior: 48,3% dos entrevistados com idade entre 60 e 70 anos revelaram que o padrão piorou, assim como 44,6% de pessoas entre as classes C/D/E.

Poupança é o destino de quem pensa na aposentadoria

Aproximadamente 37% dos aposentados disseram ter se preparado para a aposentadoria por meio dos investimentos, sendo a poupança a forma mais utilizada, com um percentual próximo a 12%.

Depois da poupança, a segunda maior fonte de preparo dos idosos é o INSS (Instituto Nacional do Seguro Social), com 32%. Outros 18% mencionaram a abertura de negócio e 14% alegaram não se preparar.

Quanto a essas últimas opções, porém, o presidente da CNDL, José César da Costa, sugere cautela:

Planejar a aposentadoria pensando apenas na renda que virá com o INSS é arriscado no contexto econômico atual do país, especialmente após as mudanças nas regras da Previdência Social. Além disso, o valor médio do benefício concedido raramente é suficiente para cobrir despesas que não estavam previstas. O recomendável é complementar os ganhos da Previdência com um plano privado ou outro tipo de reserva. E quanto mais cedo iniciar, melhor.

Crédito pessoal ou consignado para familiares e amigos

Cerca de 28% dos aposentados disseram ter contratado empréstimo pessoal ou consignado para familiares ou amigos. Desse total, 20% o fizeram a pedido de terceiros e 8% ofereceram o crédito em seu próprio nome.

Já o estudo lançado em junho de 2021 pela CNC indicou que a inflação mais elevada aliada às fragilidades do mercado de trabalho e ao menor valor do auxílio emergencial para informais pressionaram os orçamentos domésticos.

Em meio a este cenário, ainda de acordo com a pesquisa da CNC, o empréstimo é visto como uma forma de recomposição de renda. Entretanto, é sempre válido ressaltar a importância de fazê-lo de forma consciente.

Guia completo para usar o crédito de forma consciente

A escolha por um empréstimo ou financiamento é guiada por uma série de critérios. O uso consciente do crédito nada mais é do que ter conhecimento para identificar qual é a melhor alternativa, isto é, aquela que atende às necessidades do consumidor sem criar em apuros financeiros.

Foi pensando nisso que a bxblue desenvolveu o Guia de Crédito Consciente, um ebook gratuito com todas as informações que aposentados e pensionistas precisam ter antes de contratar um empréstimo ou financiamento.

O Guia também é o melhor ponto de partida para o auxílio daqueles que estão com dificuldade em pagar as contas, pois traz dicas para alcançar a saúde financeira.

Veja a lista completa dos temas abordados no guia:

- definição de crédito consciente e explicação sobre sua importância;

- dicionário financeiro com o significado de diversos termos;

- dados recentes sobre o cenário econômico atual do país;

- capítulo especial sobre dívidas;

- passo a passo para fazer um planejamento financeiro;

- informações detalhadas sobre os diferentes tipos de empréstimo, inclusive o consignado;

- dicas para evitar golpes financeiros;

- sugestões de cursos e materiais que tratam de finanças pessoais.

Para baixar a cartilha, é só clicar no link abaixo. Uma nova aba será aberta e após inserir o seu e-mail, o material será enviado para o seu endereço eletrônico e você poderá acessar as dicas e informações sempre que quiser ou surgir alguma dúvida. Conte conosco nesta jornada de emancipação financeira:

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas clicando aqui.