Alta da Selic, maior índice de desemprego, inflação pressionando. Segundo uma pesquisa conduzida pela CNDL (Confederação Nacional de Dirigentes Lojistas) e SPC (Serviço de Proteção ao Crédito), em parceria com a Offer Wise Pesquisas, o contexto da pandemia do coronavírus afetou as finanças de oito a cada dez brasileiros. E neste cenário, uma parcela da população pode vir a precisar ou querer pagar dívidas com empréstimo consignado.

Na bxblue, a quitação de dívidas foi a motivação de 52% dos clientes entrevistados no momento de contratação do consignado, conforme apontam os dados de 2020 coletados pela empresa. De fato, o consignado pode ser visto como uma alternativa, devido aos juros baixos. Mas mesmo com o dinheiro em mãos é preciso cautela para se chegar ao objetivo desejado e evitar entrar em problemas financeiros ainda maiores.

Saiba como o consignado pode ajudar a pagar as dívidas e veja dicas para utilizar o dinheiro do empréstimo da melhor forma.

Cenário econômico dos brasileiros

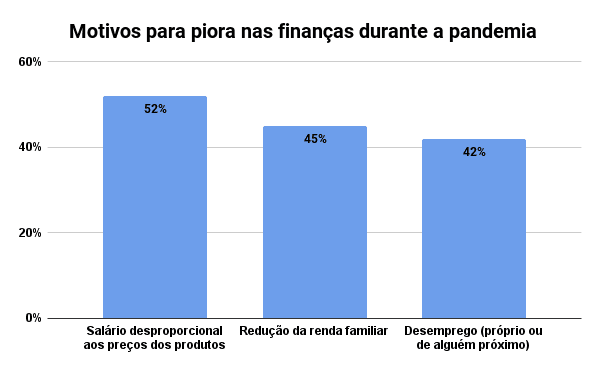

Ainda de acordo com o levantamento do CNDL, a situação financeira piorou para 45% dos entrevistados. Aumento dos preços e não aumento de salário, redução de renda familiar e desemprego do entrevistado ou alguém próximo foram os motivos mais citados pela piora das finanças dos brasileiros.

Outro estudo feito pelo Serasa identificou que 1,6 milhão de pessoas se tornaram inadimplentes em 2021, o que representa o volume de indivíduos que deixaram de pagar alguma dívida e tiveram o nome cadastrado em serviços de proteção ao crédito.

Dentro dessa situação, a perspectiva da população não é das melhores. Uma pesquisa feita pela CNI (Confederação Nacional das Indústrias) revelou uma queda na confiança dos brasileiros para deixar as contas em dia no mês de julho: 39% disseram acreditar que conseguirão corrigir as pendências dentro de 30 dias. Em abril, a porcentagem estava 4 pontos mais alta.

O estudo da CNI também apontou que 27% contratou algum tipo de empréstimo nos últimos 12 meses.

Quais são as vantagens de pagar as dívidas com consignado?

O principal diferencial do empréstimo consignado em comparação com os demais tipos de crédito, são os juros, considerados os mais baixos do mercado. Não por acaso ele é utilizado para a quitação de dívidas com juros maiores, como cartão de crédito ou cheque especial.

No mercado financeiro, o risco de inadimplência é proporcional à taxa de juros. Dessa forma, quanto maior a chance de impontualidade ou não pagamento de uma dívida, maiores serão os juros.

Só que no consignado, o pagamento das parcelas do empréstimo não é feito pelo tomador propriamente dito: a dívida é paga por meio do desconto em folha do salário ou benefício, isto é, o órgão pagador da pessoa que fez o empréstimo reserva uma parte de seu provento todo mês e direciona ao banco credor, de forma automática, para quitar a dívida.

Isso faz com que a chance de inadimplência reduza significativamente. Na prática, o desconto automático faz com que a dívida do empréstimo consignado não “concorra” no orçamento familiar do tomador com outras despesas: a instituição financeira credora sabe que irá receber o valor da parcela mensalmente.

Mas as taxas de juros mais baixas não são a única vantagem de pagar dívidas com empréstimo consignado. Confira as principais:

- Maior poder de negociação: embora a quitação do empréstimo seja parcelada, todo o dinheiro emprestado é recebido de uma única vez, o que possibilita ao tomador negociar redução de juros e outras vantagens do pagamento à vista das demais dívidas que possui.

- Organização das dívidas: ter muitas dívidas pode fazer com que o consumidor se perca no momento de fazer o pagamento. O consignado pode ser uma forma de livrar-se de todas as “pequenas dívidas”, que serão pagas, e concentrá-las em uma só, a do próprio consignado. Nesse caso, não é preciso se preocupar nem mesmo com o pagamento, já que ele é efetuado automaticamente pelo desconto em folha.

- Maior prazo para pagamento: o empréstimo consignado pode ser quitado em até 96 meses para servidores públicos e em até 84 meses para beneficiários do INSS (Instituto Nacional de Seguro Social), o equivalente a oito e sete anos, respectivamente. Outro lembrete importante é que o prazo maior para pagamento reduz o valor das parcelas.

- Agilidade: a liberação do empréstimo consignado costuma ser bem menos burocrática do que outros tipos de crédito pessoal disponíveis no mercado, já que existe a garantia do pagamento. Além disso, empresas como a bxblue realizam todo o procedimento de forma online e, dentro de poucos dias, o dinheiro é depositado na conta do tomador.

Lei do Superendividamento: como ela pode ajudar no combate às dívidas?

A Lei 14.181/2021, também conhecida como Lei do Superendividamento, entrou em vigor no mês de julho e instituiu uma série de medidas para prevenir e tratar a situação de superendividamento.

O superendividamento é definido pela legislação como a situação em que o indivíduo se encontra incapaz de sanar as dívidas sem comprometer suas condições básicas de sobrevivência, como moradia e alimentação.

Um dos grandes impactos trazidos pela nova lei aos endividados é a possibilidade de repactuação de várias dívidas, com credores diferentes, de uma única vez, com a intermediação de um terceiro (que pode ser o Poder Judiciário).

Na prática, isso quer dizer que quando uma pessoa tiver contraído muitas dívidas a ponto de não conseguir pagá-las, ela poderá entrar na justiça e solicitar a repactuação, desde que comprove a sua situação financeira.

Feito isso, o juiz responsável pelo fará uma audiência com todos os envolvidos, na qual o superendividado deve apresentar um plano de pagamento de até cinco anos, com informações como valores, datas e o desconto pretendido de cada credor.

E é justamente nessa última etapa que o empréstimo consignado pode se mostrar um grande aliado, caso o consumidor tenha margem disponível e atenda aos requisitos para obter o consignado.

Com ele, o endividado terá o dinheiro em mãos para negociar a quitação das diversas dívidas à vista, o que poderá ampliar a sua margem de descontos. Como mencionado anteriormente, é o caso de trocar várias dívidas por uma só, com juros menores e a possibilidade de sair do cadastro de negativados, que também faz parte do processo de repactuação.

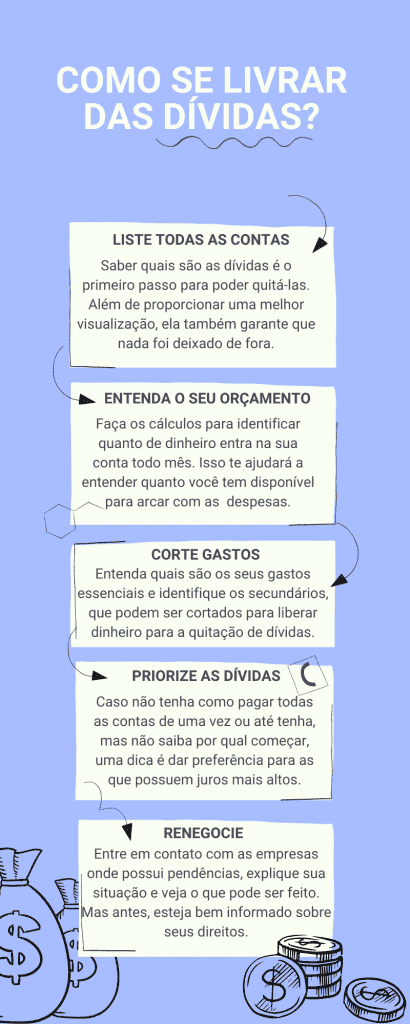

5 dicas para quitar as dívidas

Destaca-se que é importante usar o consignado de forma consciente na hora de quitar as dívidas para que o empréstimo seja um facilitador e não um impulsionador de problemas financeiros.

Para isso, listamos 5 dicas que podem facilmente ser colocadas em prática. Veja:

E vale lembrar que também é possível obter melhores condições durante a contratação do consignado. Para isso, é preciso pesquisar e comparar os preços e as propostas de diferentes bancos. A bxblue oferece esse serviço gratuitamente no simulador de empréstimo consignado. Faça a simulação em poucos minutos.

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas clicando aqui.