Uma portaria que disciplina o atendimento à reclamação de previdência complementar foi publicada na edição do DOU (Diário Oficial da União) desta quinta-feira, 23/9.

O documento, de autoria da Susep (Superintendência de Seguros Privados), que atua como órgão regulador da previdência privada, é direcionado para consumidores de sociedades seguradoras, sociedades de capitalização e entidades abertas, que agora devem registrar as reclamações no site Consumidor.gov.

Entenda como funciona a previdência complementar, quais são as regras da nova portaria e descubra como fazer uma reclamação no portal Consumidor.gov.

O que é previdência complementar?

Conforme ressaltado pela Secretaria de Previdência do governo federal, o RPC (Regime de Previdência Complementar) é uma alternativa ao sistema previdenciário público e existe com a finalidade de oferecer uma proteção reserva aos trabalhadores. As pessoas podem aderir voluntariamente ao RPC, que conta com regras específicas de funcionamento.

Na previdência complementar, as contribuições pagas pelo trabalhador são acumuladas em uma poupança, a qual é usada para o pagamento de sua aposentadoria no futuro, de forma parcelada ou à vista. Tal procedimento é chamado de Regime de Capitalização.

O RPC possui, ainda, um segmento aberto e outro fechado, os quais têm suas próprias características. O fechado, conhecido como EFPC (Entidades Fechadas de Previdência Complementar), é responsável pela administração de planos de benefícios de previdência privada para funcionários de empresas, órgãos públicos, sindicatos ou associações representativas. O segmento aberto, por sua vez, oferece planos de previdência para pessoas físicas.

O órgão que dá as diretrizes para o RPC é a SURPC (Subsecretaria do Regime de Previdência Complementar), ligada à Secretaria de Previdência do Ministério da Economia.

Previdência pública e previdência complementar: qual é a diferença?

A previdência pública ou Previdência Social é o sistema público de benefícios previdenciários e trabalhistas dos brasileiros.

Há dois tipos de regime que compõem a Previdência: o RGPS (Regime Geral de Previdência Social) e o RPPS (Regime Próprio de Previdência Social). O primeiro é voltado para trabalhadores celetistas, isto é, com carteira assinada sob as regras da CLT (Consolidação das Leis Trabalhistas). Já o RPPS é o sistema previdenciário dos servidores públicos.

A principal diferença entre a previdência pública e a previdência complementar é que o sistema público é de automaticamente aderido pelos trabalhadores, embora também exista a opção de contribuição avulsa para quem não é celetista.

De modo diverso, a previdência complementar é de adesão voluntária, com o objetivo de ser uma previdência adicional. O valor a ser contribuído também é de escolha do empregado, ao contrário do regime público, em que há um percentual fixado por lei a depender do rendimento mensal do celetista.

Outro ponto crucial que as distingue é que na previdência complementar o trabalhador é quem escolhe quando utilizará o dinheiro depositado ao longo dos anos.

Na pública, por outro lado, a pessoa só pode se aposentar ou ter acesso aos benefícios do regime se estiver de acordo com as regras de aposentadoria do INSS (Instituto Nacional de Seguro Social).

Apesar das diferenças, existe a possibilidade de ser contribuinte dos dois regimes ao mesmo tempo.

Susep reclamação: Portaria traz novas regras para queixas sobre previdência complementar

A Portaria Susep 643/2021 é dirigida às demandas de órgãos e entidades do poder Executivo, Legislativo e Judiciário, do Ministério Público ou de entidades da sociedade civil, segundo o próprio documento.

A norma contém, além das diretrizes, as definições para os termos “denúncia” e “reclamação”. Considera-se denúncia o “relato de suposta infração a dispositivos legais ou infralegais disciplinadores das atividades de seguro, cosseguro, resseguro, retrocessão, capitalização, previdência complementar aberta, intermediação e de auditoria independente”.

Já a reclamação é descrita como um relato individualizado de insatisfação do consumidor em relação à atuação da seguradora, sociedade de capitalização e entidade aberta de previdência complementar.

Confira as novas regras para reclamações e denúncias:

- os consumidores devem registrar a reclamação sobre previdência complementar na plataforma Consumidor.gov

- o tratamento das reclamações seguirá os procedimentos definidos Senacon (Secretaria Nacional do Consumidor)

- a Susep ficará responsável pelos registros no Consumidor.gov e gestão dos dados obtidos

- as informações obtidas no registro das reclamações serão usadas pela susep para contribuir para ações de supervisão, aprimoramento da regulação, definição de ações de educação financeira e divulgação de informações sobre o setor

- as denúncias deverão ser apresentadas por meio de peticionamento à Susep e deverão conter informações sobre o denunciante e quem o represente, com documentação de identificação; indicação dos denunciados e atos de infração; elementos de prova; endereços físico e eletrônico para recebimento de comunicações

- o denunciante receberá confirmação de recebimento da denúncia, bem como o número do processo administrativo

- em caso de denúncia anônima ou se o denunciante optar pelo anonimato deverão ser tomados os devidos cuidados para que sua identidade seja resguardada

- as denúncias serão tratadas pelas unidades competentes

- assim que recebida a denúncia, haverá uma verificação para compreender se o relato faz parte do escopo e, se não fizer, ela será encaminhada ao órgão competente

- se a denúncia não tiver elementos suficientes para dar continuidade, o setor pode solicitar informações complementares ao denunciante em um prazo de até trinta dias, promover diligência ou arquivar a denúncia

- se o denunciante não apresentar informações complementares solicitadas dentro dos 30 dias, a denúncia será arquivada

- se a infração administrativa for comprovada, será observada a norma que disciplina o processo administrativo sancionador

- o denunciante será notificado sobre o resultado da denúncia sempre que possível

A portaria ainda informa que as sociedades seguradoras, sociedades de capitalização e entidades abertas de previdência complementar deverão fazer o cadastro na plataforma Consumidor gov de forma individual. À Susep e à Senacon caberá a realização da supervisão do cadastramento.

A norma passa a valer a partir do dia 1/10/21.

Como fazer uma reclamação de previdência complementar no Consumidor.gov?

Para fazer uma reclamação de previdência complementar no site Consumidor.gov, o usuário deve:

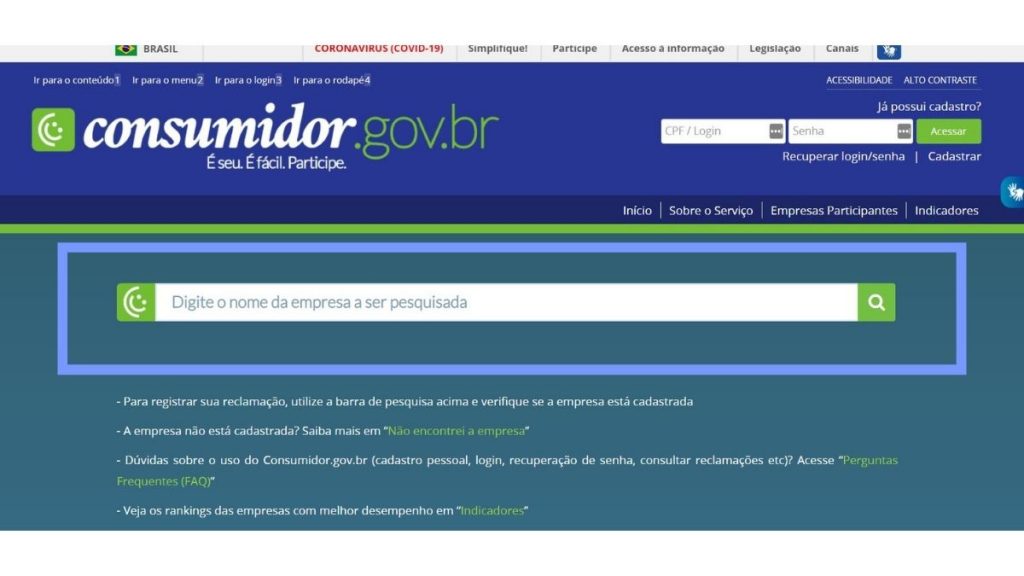

- Acessar o site da plataforma, do celular, computador ou tablet com acesso à internet. Para simplificar o processo, faça o login com a conta cadastrada no sistema gov.br.

2. Digitar o nome da seguradora, empresa de capitalização ou entidade de previdência no campo de busca, que fica na página inicial da plataforma, e clicar no símbolo de lupa ao lado direito.

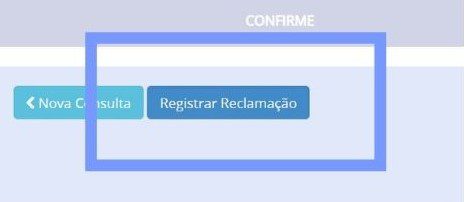

3. O perfil da empresa abrirá e, na região direita da tela, haverá a opção “Registrar Reclamação”. O usuário deverá clicar nela e seguir os próximos passos.

Reclamações sobre previdência complementar junto à Previc

As reclamações, denúncias, sugestões, solicitações e elogios relacionadas à operações da Superintendência Nacional de Previdência Complementar (Previc), órgão responsável pela fiscalização e supervisão de entidades fechadas de previdência, devem ser feitas pela plataforma Fala.BR ou pela Ouvidoria da Previc. O número para contato é (61) 2021-2029.

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas clicando aqui.