Mensalmente, todos os funcionários públicos têm descontado do salário uma contribuição referente ao Plano de Seguridade Social do servidor, também chamado de contribuição do PSS ou, simplesmente, CPSS.

Veja o que é o PSS, como funciona e suas particularidades.

O que é o Plano de Seguridade Social do servidor?

O Plano de Seguridade Social (PSS) tem o objetivo de cobrir uma série de riscos ao servidor público e sua família. Ele é composto por benefícios que garantam subsistência em casos de doença, invalidez, velhice, acidente em serviço, falecimento e reclusão; proteção à maternidade, à adoção e à paternidade; e assistência à saúde.

Em outras palavras, o Plano de Seguridade Social é destinado a todo servidor ativo ou inativo, sendo este financiado pela contribuição social obrigatória para os três poderes da União, incluindo suas autarquias e fundações públicas.

Tal contribuição incide sobre os vencimentos dos servidores públicos federais (SIAPE).

Segundo a legislação em vigor, soma-se ainda a essa conta os adicionais individuais que custearão o fundo de Previdência Social da classe de servidores públicos, como proventos de aposentadoria ou pensão.

Objetivo do Plano

De modo geral, a angariação de recursos através de descontos em folha de pagamento cujo percentual corresponde a 11% dos rendimentos dos servidores serve para cobrir os riscos dos quais estão submetidos o servidor ou seus dependentes.

O Plano de Seguridade Social, portanto, oferece benefícios previdenciários comuns, como aposentadoria, auxílio-maternidade, salário-família, licença para cuidados médicos, licença à gestantes e adotantes, incluindo licença-paternidade, afastamento em razão de acidentes de trabalho e assistência à saúde, bem como um ambiente de trabalho adequado para exercício das atividades.

Além disso, o PSS assegura também aos dependentes do segurado o pagamento de pensão vitalícia ou temporária, auxílio para custear despesas de sepultamento, auxílio-reclusão para dependentes de segurados — independentemente de baixa renda —, além de assistência à saúde para custeio das despesas com o plano de saúde do servidor e de seus dependentes.

Diferença entre o PSS e o RGPS

O Plano de Seguridade Social (PSS), como visto, é uma contribuição social de caráter obrigatório que recai diretamente sobre o salário de servidores públicos federais ativos e inativos. Nesse caso, portanto, o desconto incide sobre a parcela que ultrapassa os valores pagos acima do teto do INSS.

Por outro lado, o Regime Geral de Previdência Social é uma pessoa jurídica pública dotada de personalidade jurídica própria cuja contribuição é obrigatória para todos os trabalhadores que são regidos pela CLT (Consolidação das Leis do Trabalho), incluindo servidores que integram o quadro de pessoal comissionado, empregados públicos e em função pública temporária.

Como é o cálculo da Contribuição para o Plano de Seguridade Social do Servidor?

Com o advento da Reforma da Previdência, mudanças significativas foram observadas em relação às regras de contribuição previdenciária para os servidores públicos. Isso porque passou-se a utilizar também como base a variação do INPC (Índice Nacional de Preços ao Consumidor) do ano anterior e alíquotas progressivas.

Em julho de 2022, o Ministério da Economia editou uma nova norma (Instrução Normativa nº 2.097/2022) que estabelece regras relativas à Contribuição para o Plano de Seguridade Social do Servidor (CPSS), de que trata a Lei nº 10.887, de 18 de junho de 2004.

A IN trata da cobrança, fiscalização e arrecadação da CPSS de qualquer dos Poderes da União, incluídas suas autarquias e fundações, no âmbito da Secretaria Especial da Receita Federal do Brasil.

A contribuição deve ser paga pela União, suas autarquias e fundações; e pelos servidores públicos ativos ocupantes de cargo efetivo, o aposentado e o pensionista de qualquer dos poderes da União, incluídas suas autarquias e fundações, os magistrados da União, os ministros do Tribunal de Contas da União e os membros do Ministério Público da União.

Conforme a regra atualizada, a CPSS incide sobre o subsídio ou vencimento de cargo vitalício ou efetivo, acrescido das vantagens pecuniárias permanentes estabelecidas em lei e dos adicionais de caráter individual e sobre os proventos de aposentadorias e pensões, inclusive sobre a gratificação natalina.

As novas alíquotas progressivas correspondem as seguintes faixas salariais:

| Faixa salarial (R$) | Alíquota |

| Até 1 salário-mínimo (R$ 1.100,00) | 7,50% |

| De R$ 1.100,01 a R$ 2.203,48 | 9,0% |

| R$ 2.203,49 a R$ 3.305,22 | 12% |

| R$ 3.305,23 a R$ 6.433,57 | 14% |

| R$ 6.433,58 a R$ 11.017,42 | 14,5% |

| R$ 11.017,43 a R$ 22.034,83 | 16,50% |

| R$ 22.034,84 a R$ 42.967,92 | 19% |

| Acima de R$ 42.967,92 | 22,50% |

A nova instrução do Ministério da Economia deixa claro que a contribuição do servidor aposentado ou pensionista é calculada sobre o valor dos proventos de aposentadorias e pensões que ultrapassar o limite máximo estabelecido para os benefícios do RGPS, mediante aplicação das alíquotas de:

I – 11%, até 29 de fevereiro de 2020; e

II – 14%, a partir de 1º de março de 2020, que será reduzida ou majorada conforme o valor total do benefício recebido, de acordo com os parâmetros constantes de ato publicado periodicamente pelo Ministério do Trabalho e Previdência.

Além disso, para fins de definição das alíquotas incidentes sobre os proventos de pensão, deverá ser considerada a totalidade do valor pago a esse título, independentemente do valor da quota devida a cada pensionista.

Valores pagos ao servidor que são excluídos do cálculo

Alguns dos valores pagos ao servidor público não entram na base de cálculo da contribuição. A seguir, confira as vantagens pecuniárias que são desconsideradas do cálculo da alíquota de contribuição:

- diárias para viagens;

- ajuda de custo em razão de mudança de sede;

- indenização de transporte;

- salário-família;

- auxílio-alimentação;

- auxílio-creche;

- parcelas remuneratórias pagas em decorrência de local de trabalho;

- parcela percebida em decorrência do exercício de cargo em comissão ou de função comissionada ou gratificada;

- abono de permanência de que tratam o § 19 do art. 40 da Constituição, o § 5º do art. 2º e o § 1º do art. 3º da Emenda Constitucional nº 41, de 19 de dezembro de 2003;

- adicional de férias;

- adicional noturno;

- adicional por serviço extraordinário;

- parcela paga a título de assistência à saúde suplementar;

- parcela paga a título de assistência pré-escolar;

- parcela paga a servidor público indicado para integrar órgão deliberativo ou conselho, na condição de representante do governo, de órgão ou de entidade da Administração Pública do qual é servidor;

- auxílio moradia;

- Gratificação por Encargo de Curso ou Concurso de que trata o art. 76-A da Lei nº 8.112, de 11 de dezembro de 1990;

- Gratificação Temporária das Unidades dos Sistemas Estruturadores da Administração Pública Federal (GSISTE), instituída pela Lei nº 11.356, de 19 de outubro de 2006;

- Gratificação de Raio X;

- a Gratificação Temporária do Sistema de Administração dos Recursos de Informação e Informática (GSISP), instituída pela Lei nº 11.907, de 2 de fevereiro de 2009;

- a Gratificação Temporária de Atividade em Escola de Governo (GAEG), instituída pela Lei nº 11.907, de 2 de fevereiro de 2009;

- a Gratificação Específica de Produção de Radioisótopos e Radiofármacos (GEPR), instituída pela Lei nº 11.907, de 2 de fevereiro de 2009;

- a parcela relativa ao Bônus de Eficiência e Produtividade na Atividade Tributária e Aduaneira, recebida pelos servidores da carreira Tributária e Aduaneira da Receita Federal do Brasil; e

- a parcela relativa ao Bônus de Eficiência e Produtividade na Atividade de Auditoria-Fiscal do Trabalho, recebida pelos servidores da carreira de Auditoria-Fiscal do Trabalho.

Confira: O que são verbas indenizatórias do servidor federal?

Valores que podem ser incluídos na base de cálculo

Diferentemente dos adicionais que são excluídos da base de cálculo da alíquota de contribuição para o Plano de Seguridade Social do servidor, aqueles que ocupam cargo efetivo na Administração Pública podem incluir, para efeitos de cálculo do salário de contribuição:

- remunerações percebidas em razão de local de trabalho e exercício de cargo comissionado; ou

- em função comissionada (gratificada);

- gratificação de raio-x; e

- percebidas a título de adicional noturno e adicional por serviço extraordinário.

Como optar pelo desconto da contribuição previdenciária?

A opção pelo desconto de contribuição previdenciária era feita antes direto pelo SIGEPE. Entretanto, vale lembrar que os serviços digitais para servidores públicos ativos e inativos e pensionistas da União serão concentrados na nova plataforma unificada, o SouGov.

Contribuição sindical

Um ponto importante ainda é diferenciar a contribuição previdenciária da contribuição sindical. A primeira trata dos aspectos relacionados a aposentadoria e pensão, enquanto a segunda do pagamento para as classes representativas dos trabalhadores do Serviço Público.

A adesão ou cancelamento do desconto que é repassado aos Sindicatos, podem ser feitos pelo aplicativo SouGov. Todo desconto em folha de pagamento ou recibo de salário (contracheque) do servidores SIAPE se dá por meio de autorização.

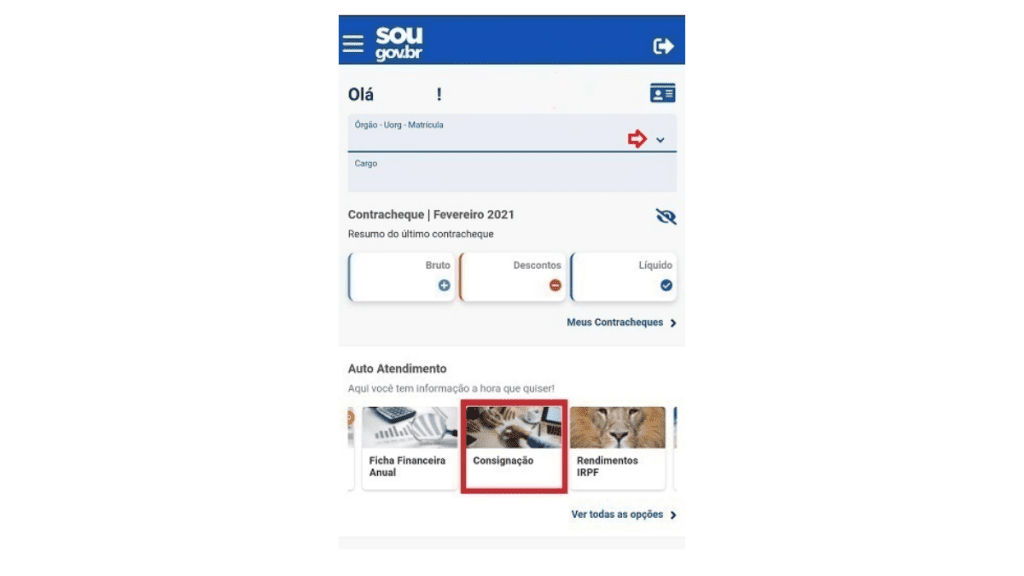

Ao logar com a conta gov.br, o titular deve selecionar o vínculo (caso tenha mais de um ativo). Depois, é necessário clicar no ícone “Consignação” e, em seguida, na aba “Outras Consignações Descontadas em Folha”. Por fim, em “Autorizar Desconto em Folha”:

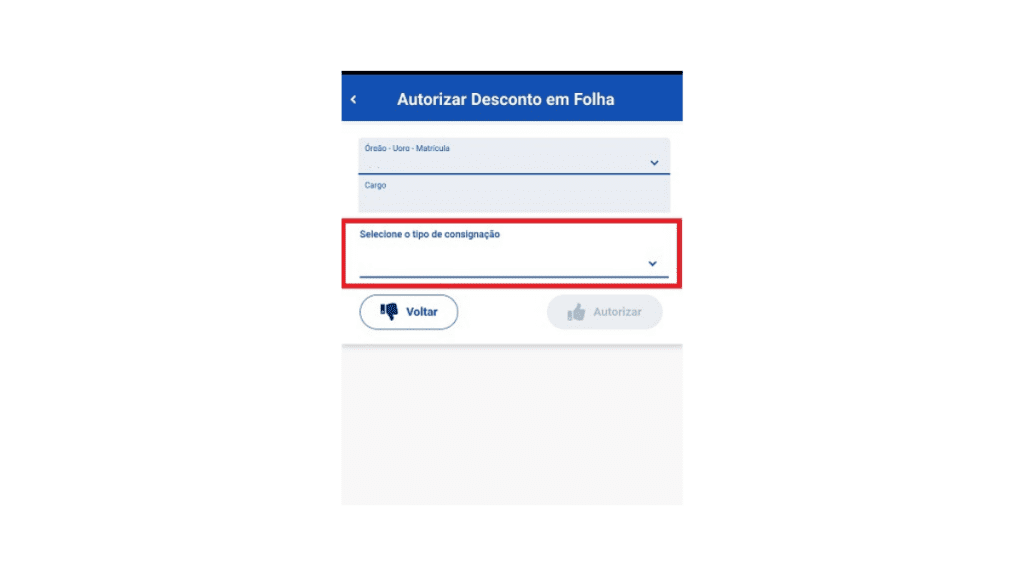

Na sequência, toque na caixa “Selecione o tipo de consignação” para definir a modalidade de desconto que deseja deliberar em seu contracheque:

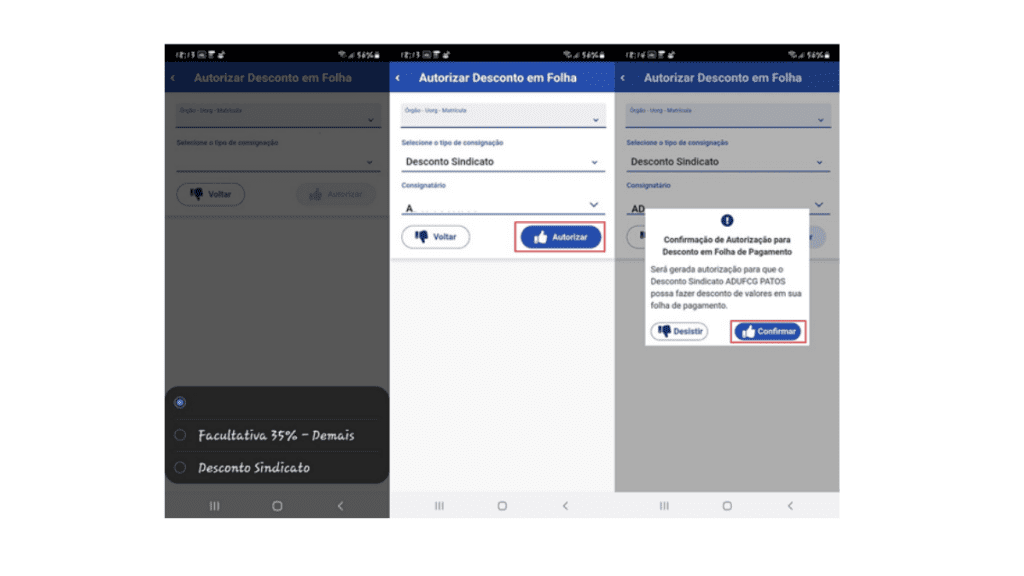

Defina o tipo de desconto, e, em seguida, o consignatário. O próximo passo é confirmar o procedimento no botão “Autorizar”. Antes de concluir, recomenda-se verificar com atenção as informações da autorização gerada.

Se estiver tudo de acordo, basta tocar no botão “Confirmar” — ou “Desistir”, caso não esteja de acordo com a operação.

Situações de recolhimento indevido ou a maior

Em eventualidades como a posse ou recolhimento improcedente, seja ele caracterizado pelo recolhimento indevido ou em valor acima do justo praticado pelo PSS, o servidor ativo, assim como aposentados e pensionistas, podem solicitar a restituição do montante equivalente.

Para tanto, deve-se preencher requerimento de restituição, apresentando o documento para o órgão responsável pelo processamento do pagamento, haja vista que caberá ao órgão restituir o valor retido na fonte do imposto de renda.

O prazo pelo qual decai o direito da requisição dos valores pagos indevidamente é de 5 anos, contados a partir da efetivação do pagamento. Lembrando, ainda, que deve compor a restituição incluindo dos valores recolhidos em caráter de juros e multa — caso o pagamento seja efetivado em atraso pelo servidor.

Licenças ou afastamentos sem remuneração

Segundo o Estatuto do Servidor, o empregado público tem direito, em alguns casos, ao afastamento do serviço público ou tirar licença não remunerada da Administração Pública.

Em geral, enquanto as licenças previstas estão atreladas a interesses particulares, os afastamentos se aplicam a casos em que o servidor efetivo passa a servir outro órgão, entidade ou propósito, incluindo o estudo ou missão no exterior.

Independentemente da previsão legal, em se tratando da manutenção do vínculo em licenças ou afastamentos não remunerados, o vínculo com o Plano de Seguridade Social passa a ser suspenso enquanto durar a licença ou afastamento, sendo, portanto, excluídas suas prerrogativas durante este período.

Ou seja, não terá acesso aos benefícios assegurados pelo regime de previdência do servidor aquele que se encontrar afastado ou licenciado.

Por outro lado, garante-se ao segurado, ainda que este servidor for licenciado ou afastado sem fazer jus à remuneração o direito à manutenção do vínculo de regime do PPS se haver recolhimento mensal da contribuição devida, respeitando as mesmas alíquotas das quais se aplicam aos servidores ativos.

Além disso, incidem sobre esse cálculo a remuneração integral do respectivo cargo do servidor com faltas justificadas, podendo, ainda, serem computadas as vantagens pessoais para fins de contagem de tempo para aposentadoria.

Regras para manter o vínculo com o Plano de Seguridade Social do servidor

A manutenção do vínculo junto ao Plano de Seguridade Social do servidor público, no entanto, deve ainda observar outras diretrizes, sobretudo aquelas previstas pela Instrução Normativa nº 1.332/2013 — que estabelece normas relativas à contribuição para o CPSS.

Segundo o texto, assegura-se aos servidores em condição de licenciamento ou afastamento a manutenção do vínculo observados os recolhimentos mensais das devidas contribuições, de acordo com a alíquota aplicável aos servidores ativos para:

- acompanhar cônjuge deslocado para outra área da Administração Pública quando este também fizer parte do quadro de servidores dos três poderes da União, estados ou municípios;

- tratar de interesses próprios ou em razão de licença incentivada;

- oferecer cuidados médicos, por força de afecções na família, quando não há manutenção da remuneração do qual faz jus;

- em função da prisão do servidor.

Em qualquer destes casos, deve ser o recolhimento do PPS efetivado até o segundo dia útil que precede o pagamento da remuneração dos servidores que ocupam o mesmo cargo do servidor afastado ou licenciado.

Deve o servidor comprovar ao departamento de recursos humanos do órgão do qual está lotado todos os recolhimentos em favor do Plano de Seguridade Social do servidor, conforme estabelecido pela legislação em vigor, no máximo até o 15º dia do mês imediato ao do pagamento.

Por fim, vale lembrar que o servidor afastado sem direito a remuneração poderá recolher em atraso a sua contribuição devida. No entanto, sobre essa operação acrescenta-se a aplicação de juros e multas em razão do atraso (Lei 10.667/2003).

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas clicando aqui.