Está contratando um novo empréstimo, recebeu a CCB e não tem ideia do que se trata? Está na dúvida se é mesmo um contrato válido e seguro?

Aproveite para esclarecer essas e outras dúvidas a respeito do seu empréstimo e das informações essenciais no momento da contratação. Contrate seu crédito sem abrir mão da sua proteção financeira.

O que é Cédula de Crédito Bancário (CCB)?

O que é CCB?

A Cédula de Crédito Bancário, também chamada simplesmente de CCB, é um título de crédito emitido de forma escrita por pessoa física ou jurídica, em favor de uma instituição financeira. Foi criada através da MP 1.925/99 e incluída na Lei nº 10.931/04.

Em resumo, o documento representa uma uma promessa de pagamento, em dinheiro, que é decorrente de uma operação de crédito.

Assim, toda vez que alguém contrata um empréstimo com uma instituição financeira (independente da modalidade), deve assinar a CCB, declarando ciência do crédito e do pagamento.

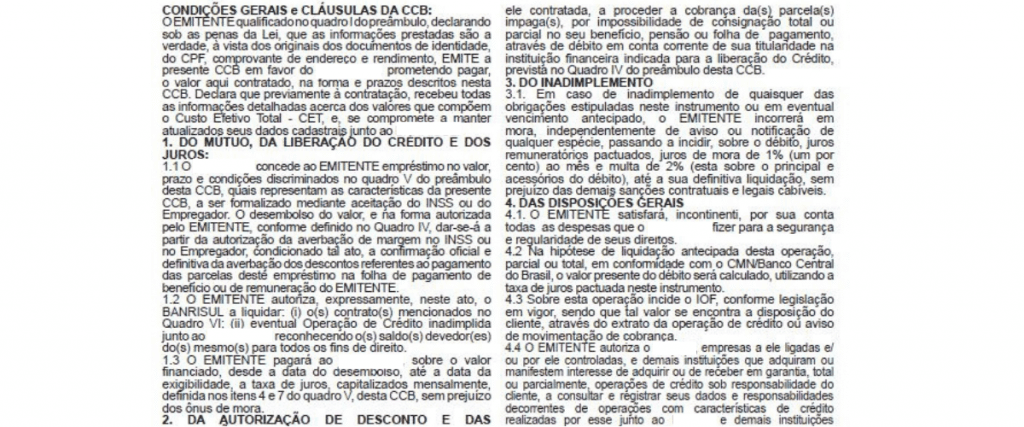

Como é assinado entre as partes tem, portanto, a mesma validade de um contrato. A diferença é que, por ser um título executivo extrajudicial, tem andamento judicial simplificado.

Em outras palavras, o emitente pode ser acionado diretamente em caso de inadimplência e o banco pode requerer a garantia – caso tenha sido citada alguma.

No caso do empréstimo consignado, que tem desconto automático em folha de pagamento, a garantia pode ser entendida como a disponibilidade de margem consignável.

Quais são as informações que devem constar na CCB?

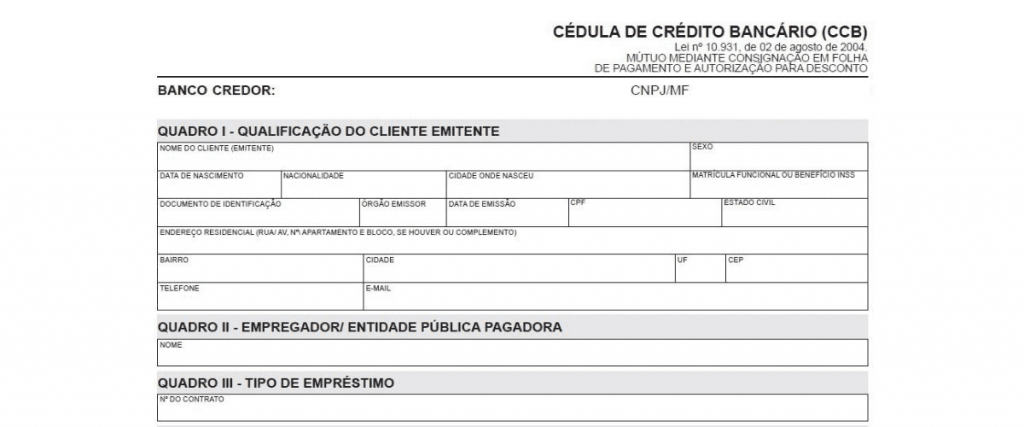

Por se tratar de um documento com validade jurídica, a CCB deve trazer principalmente as informações sobre o emitente e seu credor (instituição financeira) e os dados da operação do empréstimo.

Um dos pontos de destaque são: valor solicitado, valor das prestações, número de parcelas, taxas de juros, primeiro vencimento e o Custo Efetivo Total (ao mês e ao ano).

Além disso, a Cédula de Crédito Bancário pode ser emitida com garantia ou sem garantia, devendo ser especificada.

Requisitos da Cédula de Crédito Bancária

Entre os requisitos da CCB estão:

I – a denominação “Cédula de Crédito Bancário”;

II – a promessa do emitente de pagar a dívida em dinheiro, certa, líquida e exigível no seu vencimento ou, no caso de dívida oriunda de contrato de abertura de crédito bancário, a promessa do emitente de pagar a dívida em dinheiro, certa, líquida e exigível, correspondente ao crédito utilizado;

III – a data e o lugar do pagamento da dívida e, no caso de pagamento parcelado, as datas e os valores de cada prestação, ou os critérios para essa determinação;

IV – o nome da instituição credora, podendo conter cláusula à ordem;

V – a data e o lugar de sua emissão; e

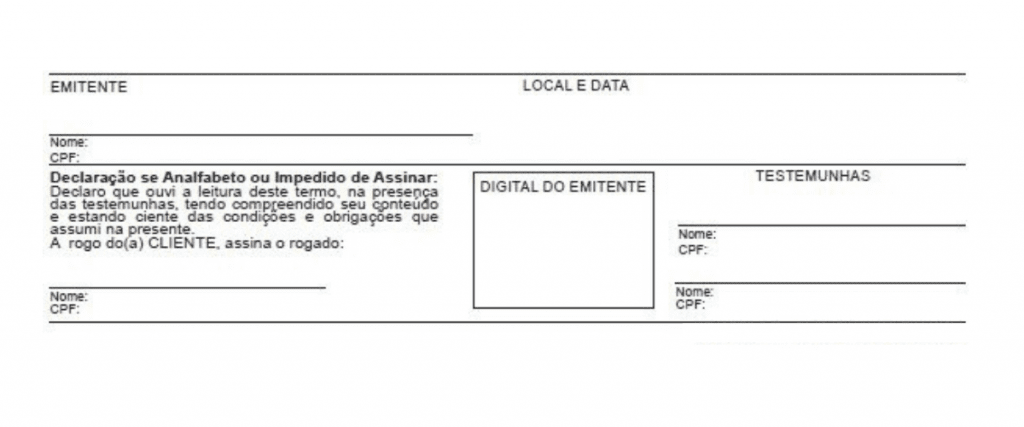

VI – a assinatura do emitente e, se for o caso, do terceiro garantidor da obrigação, ou de seus respectivos mandatários.

Outra informação importante, no caso do consignado, é o nome do órgão pagador. Como o contrato precisa ser averbado, o órgão que é responsável pelo pagamento precisa autorizar o desconto em folha.

Alguns bancos também solicitam a indicação sobre Pessoas Politicamente Expostas. E, quando for o caso, podem revalidar a oferta de crédito.

Vale lembrar que as condições contratuais acordadas devem corresponder aos Direitos e Deveres das partes.

Quando é emitida?

A emissão da CCB ocorre no momento da formalização da solicitação do empréstimo. Antes dessa fase, normalmente as propostas são atualizadas com mais frequência, até para os ajustes de valor total, valor das parcelas, dentre outros.

Isso ocorre, por exemplo, com todas as ofertas iniciais que constam no simulador abaixo ou em nosso site. Como a bxblue é um comparador de empréstimos, fica a cargo de cada pessoa escolher o melhor banco, o limite desejado e personalizar a sua proposta.

Por esse motivo, a CCB deve refletir a última versão da proposta comercial ou financeira, ou seja, aquilo que efetivamente será contrato e dentro das condições previamente acordadas.

Aproveite para ver como é uma Cédula de Crédito Bancário, caso ainda nunca tenha solicitado um empréstimo.

Como é a CCB de um empréstimo?

O formato da CCB se assemelha a de um contrato padrão. Pode ser facilmente identificada pelo logotipo do credor e dados como endereço.

Geralmente, em condições gerais e cláusulas da CCB ficam abaixo dos quadros-resumos. Todas as informações sobre a operação e identificação das partes são obrigatórias.

O campo de assinatura é adicionado ao fim do documento. Dessa forma, o emitente também precisa ler o documento na íntegra, antes de assinar.

Diversos bancos já permitem a contratação do empréstimo consignado, de forma 100% digital. A assinatura da CCB, ou seja, o consentimento da operação também é obrigatória. Com a diferença de que a assinatura pode ocorrer de forma eletrônica ou através da confirmação via SMS.

A via física ou digital deve ser sempre assinada da mesma forma (mesmo estilo de assinatura e grafia). O número de vias, irá depender do número de intervenientes.

Depois de assinada uma das vias deve ser entregue ao emitente para seu uso e arquivo. A CCB deve ser arquivada pelo tempo que durar a vigência do empréstimo.

Assim, caso tenha alguma necessidade, poderá consultar o documento oficial ou, ainda, localizar os telefones para contato do banco, por exemplo.

Entenda quais são os cuidados indispensáveis, antes de assinar o documento, para evitar golpes e fraudes.

Cuidados necessários antes de assinar a CCB

Veja algumas recomendações básicas, para garantir o empréstimo com mais tranquilidade.

1 – Confirmar qual é a modalidade de crédito e o credor

Mesmo que o empréstimo tenha sido contratado ou intermediado por um correspondente bancário a CCB deve ser assinada entre o cliente final e a instituição financeira que irá liberar o dinheiro.

É indispensável validar ainda a modalidade de empréstimo pessoal contratada – uma vez que o consignado pode ser oferecido como uma linha de crédito convencional.

Além de pagar por juros mais caros, nestas situações, o interessado pode ter que oferecer outras garantias como pagamento.

O consignado tem taxas de juros nominais máximas limitadas por um teto e é descontado automaticamente do salário, aposentadoria ou pensão. Portanto, não exige outras garantias e não pode se cobrado de outra forma.

A exceção é válida somente para o cartão de crédito consignado, em que, se o limite dor superior a margem consignável de 5% (do desconto), o titular receberá a fatura (boleto) para quitação.

2 – Conferir os dados e valores

Assim como com qualquer outro contrato, antes de assinar a CCB é essencial conferir sempre:

- todos os dados pessoais;

- dados financeiros (banco, agência, conta-corrente);

- informações financeiras da operação;

- cláusulas sobre inadimplência e aplicação de multas.

Se ocorrer alguma dúvida, o solicitante do crédito deve entrar em contato com o correspondente bancário ou com a instituição consignatária diretamente, para solicitar esclarecimento.

3 – Não assinar contratos em branco

Por questão de segurança, os aposentados e pensionistas do INSS (Instituto Nacional do Seguro Social), bem como os servidores públicos não devem assinar a CCB, se estiver em branco (ou sem as principais informações preenchidas).

Lembre-se: um empréstimo pessoal é uma dívida de longo prazo e deve ser contratado de acordo com as condições permitidas por lei.

Outra ressalva importante é conferir se não estão sendo cobrados outros serviços, sem permissão. O seguro prestamista que é ofertado é facultativo.

Mais uma vez, se houver a adesão pelo serviço, os valores devem compor o CET. Ou seja, é vedada a cobrança de qualquer valor a parte ou “por fora” neste tipo de contratação.

Pronto! Agora você já sabe o que é Cédula de Crédito Bancário ou CCB e viu sobre o que deve ou não fazer quando solicitar o seu empréstimo ou cartão consignado.

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas clicando aqui.