O volume de negociações de crédito com desconto na folha de pagamento tem aumentado neste ano. Mas, ao mesmo tempo alguns Aposentados e Pensionistas do INSS (Instituto Nacional do Seguro Social) e até Servidores Públicos, têm sido vítimas de golpes do empréstimo consignado sem autorização.

Para evitar descontos indevidos, é preciso ficar atento e seguir algumas dicas de segurança. Confira a seguir quais são as principais recomendações.

Como identificar um Empréstimo Consignado sem autorização?

O ponto mais importante e que serve não só para estes grupos específicos mas a todas as pessoas em geral, é criar o hábito de acompanhar as finanças de perto.

Como o empréstimo consignado é descontado diretamente do benefício previdenciário ou do salário mensal, a quitação da(s) parcela(s) torna o saldo recebido menor.

Em outras palavras, ao receber o extrato de pagamento, comprovante ou holerite é preciso conferir os valores, especialmente das deduções. Isso porque o que acontece normalmente, é que o crédito cai em outra conta, mas os descontos não.

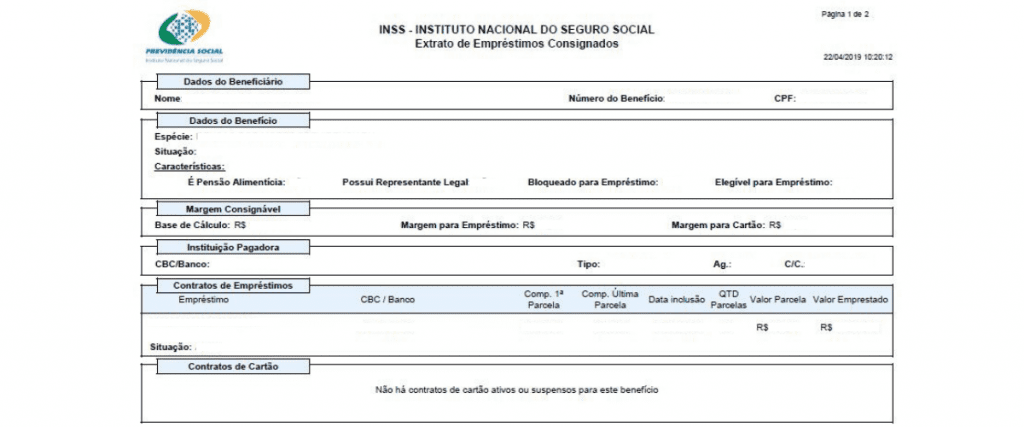

Conferência de descontos pelo Meu INSS

No caso dos segurados do INSS, existem duas formas para isso:

- Emitir o Extrato de Pagamento;

- Emitir o Extrato de Empréstimos consignados.

As consultas podem ser feitas online e gratuitamente pelo Meu INSS, tanto no site quanto pelo aplicativo.

Enquanto o primeiro documento traz de forma simplificada os valores de direito e os descontos, o extrato de empréstimos consignados é destinado exclusivamente para a listagem das contratações do empréstimo e do cartão consignado, portanto, acaba sendo o mais indicado para essa verificação.

Todos os lançamentos (contratações) constam em linhas separadas pela instituição financeira e por tipo de produto, onde constam também outras informações como: valor contratado, prazo e valor das parcelas.

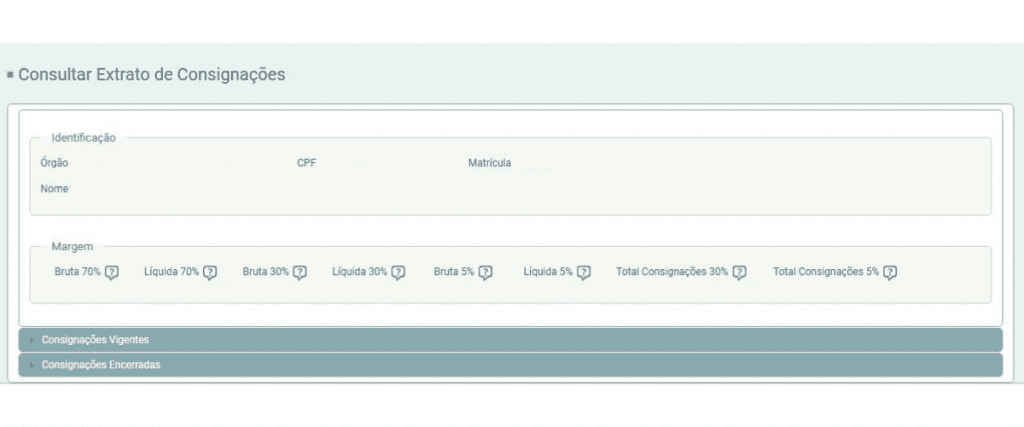

Conferência de descontos pelo SIGEPE

Os Servidores Públicos Federais também podem identificar um empréstimo consignado sem autorização, ao consultar o SIGEPE Servidor e Pensionista ou SIGEPE Mobile, pesquisando por:

Pelo prévia ou contracheque, é possível avaliar os proventos e deduções que são divididas entre descontos compulsórios e facultativos – como ocorre com o empréstimo consignado.

Com o extrato, as consignações são mais detalhadas e havendo qualquer divergência fica fácil achar.

Conferência da margem consignável

Toda operação do empréstimo consignado também reduz ou atualiza a margem consignável. Seja um novo empréstimo, um cartão consignado, um refinanciamento ou portabilidade.

A margem consignável pode ser entendida como o limite disponível para novas operações. Apesar de ter o teto definido por lei, existem situações em que esse percentual é alterado.

| Convênio | Margem para empréstimo | Margem para cartão consignado |

|---|---|---|

| Aposentados e Pensionistas INSS | 35%* | 5% |

| Servidores Públicos (Federais, Estaduais e Municipais) | 30% | 5% |

*Observação: vale lembrar que o aumento da margem consignável dos Aposentados e Pensionistas é temporário. O novo limite é válido somente até dezembro deste ano.

Assim, em caso de empréstimo consignado sem autorização esse valor mudará. Por isso, mais uma vez, é essencial acompanhar as finanças e esse indicador, especialmente.

O que fazer ao descobrir um empréstimo consignado sem autorização?

Sofri um golpe e tenho um desconto em minha folha de pagamento de um empréstimo que não fiz. O que devo fazer?

Se descobrir qualquer desconto em valor diferente ou ainda um empréstimo consignado sem autorização, o titular da dívida deve entrar em contato com a instituição financeira para buscar outras informações e relatar o ocorrido.

É recomendável também solicitar a CCB (Cédula de Crédito Bancário) ou o contrato utilizado na formalização do pedido.

Se configurar fraude ou golpe, o titular da dívida deve abrir um boletim de ocorrência, juntando todos os documentos e comprovações necessárias. Dependendo da avaliação, o solicitante pode ser ressarcido ainda de qualquer pagamento incorreto.

Como alternativa, ainda é possível abrir um chamado na ouvidoria da instituição financeira ou no Banco Central.

IMPORTANTE: qualquer contratação vinculada a aposentadoria, pensão ou salário precisa ter anuência do contratante.

Bloqueio do benefício

Independente de qualquer tipo de golpe – e até mesmo como forma de prevenção – os Aposentados e Pensionistas do INSS também podem manter o benefício bloqueado para qualquer tipo de operação.

Leia também: Teve descontos indevidos no benefício INSS? Saiba o que fazer

Tanto o bloqueio quanto a liberação para quando precisarem, podem ser solicitados online pelo Meu INSS, a qualquer momento.

Dupla anuência do SIGEPE

O sistema que os Servidores Federais utilizam para essas autorizações, conta a partir deste ano com duas confirmações obrigatórias ou a chamada “dupla verificação”.

No primeiro passo é preciso autorizar a operação, gerando a autorização de consignatária. Já na segunda etapa, a anuência valida o contrato, ou seja, confirma se a negociação foi firmada como acordado anteriormente.

Somente após essa dupla anuência é que a sequência no processo pode ser dada. No entanto, o valor só é creditado em conta, após a averbação da operação.

Ambiente financeiro está mais seguro

As instituições financeiras e os correspondentes bancários têm investido cada vez mais para a criação de ambientes e ecossistemas seguros. Inclusive este é um dos objetivos da Autorregulação do Crédito Consignado, que foi instituída pela FEBRABAN – Federação Brasileira de Bancos e a ABBC – Associação Brasileira de Bancos.

Pedir um empréstimo consignado online, por exemplo, tem se tornado mais prático e possibilitado acesso mais rápido ao crédito. Mas isso não dispensa os cuidados mais básicos quanto ao uso e compartilhamento de dados pessoais e financeiros.

Outra dica é quanto ao pagamento de taxas antecipadas. A cobrança de qualquer valor para análise ou liberação de crédito não é permitida e deve ser denunciada. Todos os custos das operações devem ser discriminados no Custo Efetivo Total (CET) e em contrato.

Dicas para contratar um Empréstimo Consignado com segurança

Confira dicas práticas para o antes e o depois das contratações de qualquer empréstimo pessoal:

Antes da contratação

- Pesquise sites e referências da empresa de interesse;

- Confirme o tipo de senha solicitada e seu uso (existem senhas que são apenas para leitura);

- Não faça pagamentos ou depósitos antecipados;

- Não assine contratos em branco ou com informações/valores diferentes das negociadas;

- Confirme o valor das parcelas e prazos de pagamento, bem como taxas de juros e o CET;

- Em caso de carência, confira as condições e data dos descontos;

- Não faça empréstimos para terceiros.

Após a contratação

- Confirme se o dinheiro caiu na conta bancária indicada;

- Confira os extratos de pagamento e de empréstimos/consignações, com certa frequência;

- Confira sempre a sua margem consignável;

- Avalie se o valor das parcelas são iguais (as parcelas do consignado são fixas porque os juros são definidos no momento da contratação);

- Após a quitação do contrato, acompanhe a desaverbação e liberação da margem.

DICA EXTRA: mesmo depois de ter garantido o seu empréstimo, continue pesquisando e comparando ofertas para migrar sua dívida.

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas clicando aqui.