“É possível que outra pessoa tenha realizado um empréstimo consignado no meu nome?”

A contratação de consignado em nome de terceiros é uma prática proibida pela legislação desse tipo de empréstimo. Porém, ao mesmo tempo em que características como a menor burocracia e liberação rápida de pagamento chamam a atenção de pessoas elegíveis ao consignado, elas também podem ser um atrativo para pessoas mal intencionadas.

Segundo o Procon, houve um aumento de mais de 60% no número de reclamações referentes a golpes do consignado, de janeiro a setembro de 2022. Os golpes são os mais diversos possíveis, desde quadrilhas com métodos complexos de abordagem, terceiros que se aproveitam da vulnerabilidade, até familiares das vítimas.

A boa notícia é que conhecimento e prevenção são as melhores formas de se proteger contra fraudes e a consulta de empréstimos consignado está entre as ações preventivas. Por isso, reunimos dicas sobre como descobrir se existe empréstimo consignado no seu nome e o que fazer caso identifique um contrato sem sua aprovação. Confira.

Como saber se tem empréstimo consignado no meu nome?

Por mais que a tecnologia proporcione avanços em recursos de segurança, as ações maliciosas estão cada vez mais profissionais, o que dificulta a blindagem completa dessas ocorrências.

Diante desse cenário, é essencial adotar medidas de prevenção e se manter informado sobre novas condutas fraudulentas, até mesmo nas situações que envolvem empréstimo indevido de um amigo ou familiar.

E só é possível tomar as medidas cabíveis ao identificar um empréstimo contratado indevidamente. A identificação, por sua vez, deve ser feita por meio de consulta aos empréstimos ativos.

Veja abaixo quais as melhores formas de responder a questão: será que existe empréstimo consignado no meu nome, contratado de forma indevida?

1. Consultar o extrato de pagamento do benefício

Os beneficiários do INSS (Instituto Nacional do Seguro Social) podem consultar se há um empréstimo em seu nome pelo extrato do benefício. Como o pagamento do consignado é feito via desconto automático em folha de pagamento, ali constarão todos os débitos e créditos realizados, inclusive possíveis empréstimos consignados. No extrato, o beneficiário consegue consultar data de pagamento, valores, débitos, entre outras informações.

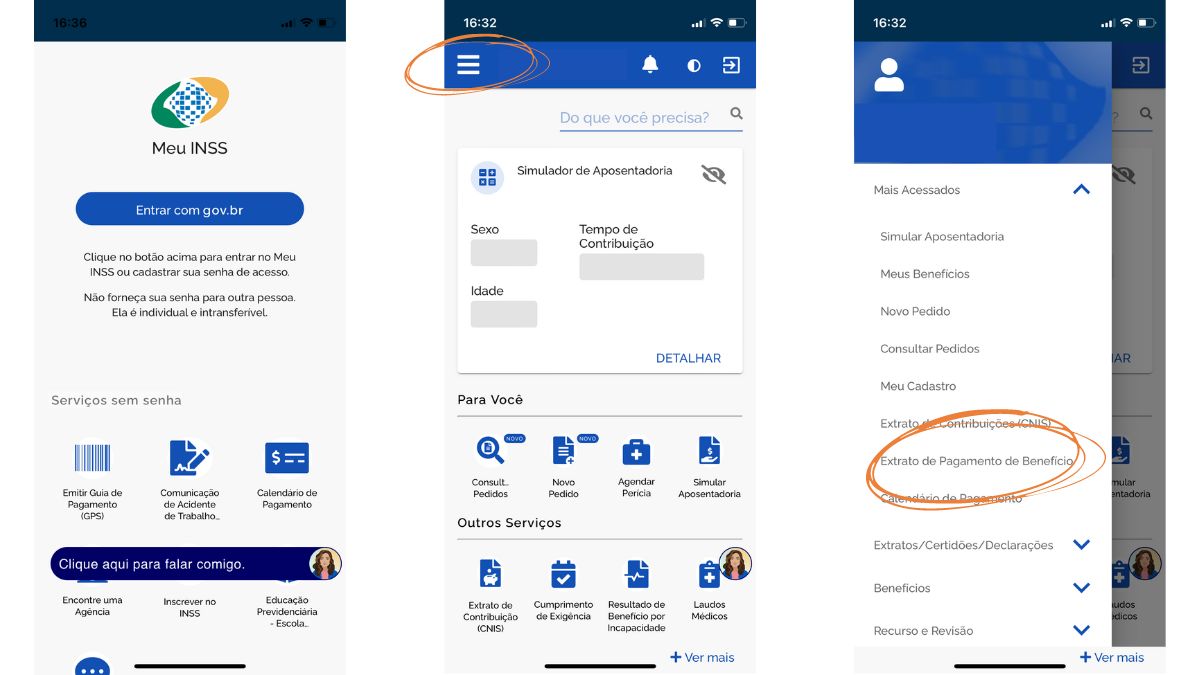

Atualmente, a consulta pode ser feita pelo celular, no aplicativo Meu INSS. Para isso, basta realizar o cadastro na plataforma e fazer o login com os dados registrados.

Ao acessar o app, no campo destinado à busca, insira: “Extrato de Pagamento de Benefício”. Em seguida, clique em emitir documento.

Outra possibilidade para verificar se há empréstimo consignado no seu nome sem sair de casa, é o internet banking da Caixa Econômica Federal ou do Banco do Brasil. No site, o usuário deverá buscar por Extrato Previdenciário ou Previdência Social.

Por fim, caso opte por realizar a consulta do extrato de pagamento do benefício pessoalmente, a pessoa beneficiária pode comparecer à agência da Caixa ou do BB, ou fazer a pesquisa diretamente em um caixa eletrônico.

Com o extrato em mãos, é só conferir se todas as deduções realizadas são legais e foram solicitadas pelo titular do benefício.

2. Consultar o contracheque

A segunda maneira de verificar se há empréstimo consignado em seu nome, voltada pra servidores públicos e celetistas, é a partir do contracheque. O documento também pode ser acessado pela internet, no aplicativo SouGov.

Ao entrar na plataforma, o servidor precisa acessar a página “AutoAtendimento” e clicar em “Consulta Contracheque”. Em seguida, ele deve escolher o mês de interesse e, então, verificar se há débitos não reconhecidos.

Lembrando que o não reconhecimento de um débito não significa automaticamente que o servidor – ou aposentado e pensionista – foi vítima de um golpe do empréstimo consignado. Para ter certeza, é recomendado a observação dos detalhes da operação e o contato junto ao banco.

3. Consultar o Registrato

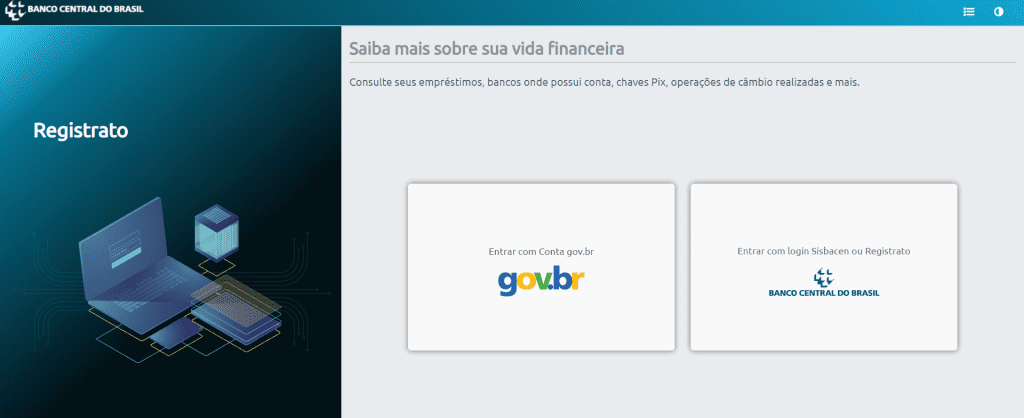

A terceira e última forma de consultar se há empréstimo consignado no seu nome é por meio do Registrato, ou Extrato de Registro de Informações do Banco Central (BC), uma ferramenta disponibilizada pelo BC para unificar e armazenar diversas informações financeiras.

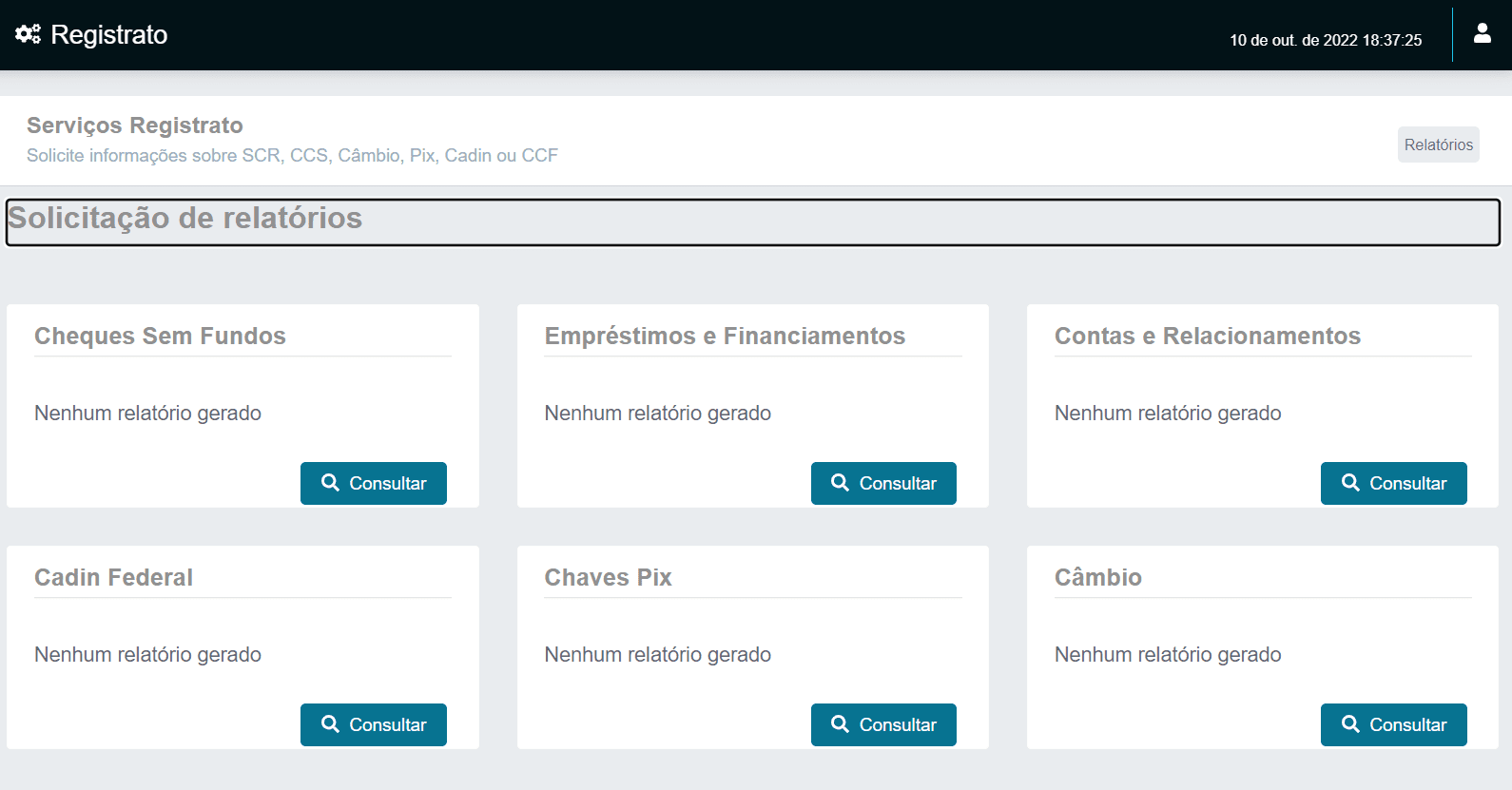

Para ter acesso a elas, o usuário deve cadastrar-se no portal e solicitar a busca. Dentre as informações disponíveis, ele pode consultar:

- chaves PIX cadastradas;

- empréstimos;

- dívidas em órgão públicos federais;

- cheques sem fundos;

- dados de compra e venda de moeda estrangeira.

Ou seja, o usuário pode consultar se existe algum empréstimo consignado em seu nome ao acessar o relatório “empréstimos e financiamentos (SCR)”, onde constam informações como saldo devedor do empréstimo, modalidade e status (a vencer ou vencida) de empréstimos e financiamentos contratados.

Como proceder ao encontrar um empréstimo consignado no meu nome?

É natural que, ao identificar um consignado feito de maneira indevida, a vítima fique assustada e tente localizar os culpados. Mas é preciso ter calma e agir de maneira planejada para tentar minimizar ao máximo os prejuízos de um possível golpe.

A contratação de consignado em nome de terceiros é crime e a análise e identificação dos responsáveis deve seguir, portanto, as normas legais.

Veja o passo a passo de o que fazer caso identifique um empréstimo consignado em seu nome:

1. Contatar a instituição financeira

A primeira ação é procurar a instituição financeira credora. Ou seja, banco ou terceirizado no qual foi firmado, indevidamente, o contrato de empréstimo consignado. Para isso, a vítima deve identificar qual é a instituição.

É possível acessar essa informação no extrato de consignados, nos aplicativos Meu INSS, SouGov ou por meio do Registrato.

Ao identificá-la, é preciso avisar a instituição credora que aquele empréstimo foi contratado indevidamente, sem o seu consentimento. Caso contrário, as parcelas continuarão sendo debitadas.

Portanto, o primeiro passo é avisar a instituição, para que os débitos sejam bloqueados até o final da verificação.

Vale lembrar que a instituição credora pode não ter qualquer ligação com a ação fraudulenta. Muitas vezes, o criminoso se apossa de dados da vítima, ou utiliza de meios digitais para invadir seu celular, ou computador.

De todo modo, a instituição credora também é responsável por determinadas falhas de segurança. Por isso, muitos especialistas indicam que a vítima faça uma reclamação em órgãos reguladores como, por exemplo, no Banco Central do Brasil, ou no Portal do Consumidor.

2. Registrar Boletim de Ocorrência

Por tratar-se de um crime, seja ele virtual ou físico, a vítima deve realizar um Boletim de Ocorrência online ou presencialmente. Para isso, é preciso levar o Extrato de Empréstimos Consignados à Polícia Civil do Estado onde mora.

No extrato estarão informações importantes como:

- valor do empréstimo;

- conta bancária para a qual ele foi encaminhado;

- nome do banco credor;

- número de prestações.

O mais comum, depois de finalizado o B.O., é que o delegado responsável abra um inquérito, para apurar a denúncia e autoria da fraude.

Mesmo que os autores não sejam encontrados, esse documento é importante para as demais análises, tanto da instituição credora como do órgão pagador. O B.O. também é imprescindível para coibir outros golpes e auxiliar na construção de ferramentas, estratégias e investigações mais eficientes para combatê-los.

Precisa de mais informações para realizar o registro da ocorrência? Não deixe de ler: Golpe em empréstimo consignado: veja como fazer Boletim de Ocorrência.

3. Bloquear benefício

Por fim, o beneficiário deve sinalizar ao órgão pagador que foi vítima de um golpe. Como o consignado engloba três agentes, o devedor, o credor e o órgão pagador, é preciso que todos estejam cientes da ação fraudulenta, para facilitar o processo de investigação e interrupção da dívida.

No caso dos beneficiários INSS, o benefício pode ser bloqueado pelo Meu INSS para o desconto automático de parcelas de empréstimo, o que inviabiliza novas tentativas de golpes.

Medidas que podem evitar que terceiros façam empréstimo consignado no seu nome

A contratação indevida de empréstimo consignado nem sempre ocorre por algum tipo de abertura por parte da vítima. Os golpes e ações fraudulentas estão cada vez mais complexos e profissionais, de modo a tornar até os mais precavidos vulneráveis.

Apesar do quadro, existem atitudes e condutas que podem minimizar as chances de golpes e fraudes do empréstimo consignado. Como, por exemplo, jamais clicar em links de e-mails e mensagens de remetentes desconhecidos e não identificados, spam, ou que pareçam estranhas.

Desconfie de comunicações com soliticações de informações sensíveis, como senhas de bancos ou com promoções “boas demais para ser verdade”. Também é importante atentar-se às mensagens com erros de português, um forte indício de golpe.

Em caso de dúvida, ligue diretamente para o gerente de sua confiança e questione sobre a mensagem recebida. As instituições financeiras não costumam fazer esse tipo de solicitação, tampouco solicitam senha ou qualquer outro acesso por e-mail, ou mensagem.

Outro alerta é para contatos telefônicos com promessas de empréstimos extremamente baratos, ou com cobranças antecipadas. Se isso acontecer, desligue a chamada, não atenda às solicitações e tente ligar para a instituição que supostamente “ofereceu o consignado” diretamente no seu celular.

Desse modo, você diminui as chances de cair no golpe do falso funcionário.

Dica bônus: faça o seu empréstimo consignado com uma instituição confiável

Outra dica essencial para evitar golpes e fraudes, sobretudo no ambiente virtual, é verificar registros dos bancos e correspondentes bancários junto ao Banco Central e realizar acessos em locais de confiança.

Um clique equivocado, ou um acesso em páginas suspeitas e você pode ter seus dados comprometidos.

O mesmo vale para a contratação de serviços, produtos financeiros e, claro, o próprio empréstimo consignado. Precisa de crédito, mas não quer correr o risco de estar vulnerável a ataques maliciosos?

Conte com a BX Blue, uma correspondente bancária cadastrada no Banco Central e com tecnologia de ponta para te ajudar a realizar sonhos, sem abrir mão da segurança.

Faça a simulação gratuita do seu consignado e garanta a contratação de maneira fácil, prática e segura.

A ajuda financeira que você precisa: simule seu consignado com as melhores taxas clicando aqui.